243

204

这个「恶毒条款」,是保险公司拒赔惯用的伎俩,让你防不胜防!

2019-10-29 13:55:48

1点赞

5收藏

0评论

前两天写了篇支付宝好医保长期医疗升级的文章,后台有不少朋友来问,

之前生过病现在恢复了还能不能理赔?

有甲状腺结节,之后如果得甲状腺癌了有没有影响?

现在有轻微乳腺增生,万一买了保险后得其他乳腺疾病,能不能报销?

……

看来大家还是对好医保、尊享e生这样的百万医疗险,什么能赔、什么不能赔有点晕菜。

很多人以为,只要在医院产生的花销,医疗险都能保,

但事实是,保险不是慈善,保险公司也要吃饭,从根本上来讲,保险的本质依旧是最冷酷的金融色,赔不赔,关键在于条款怎么规定。

这其中,关于「既往症」的不理解是造成理赔纠纷的重灾区,今天集中来讲讲这个问题,有困扰的小伙伴搬好小板凳竖起耳朵听。

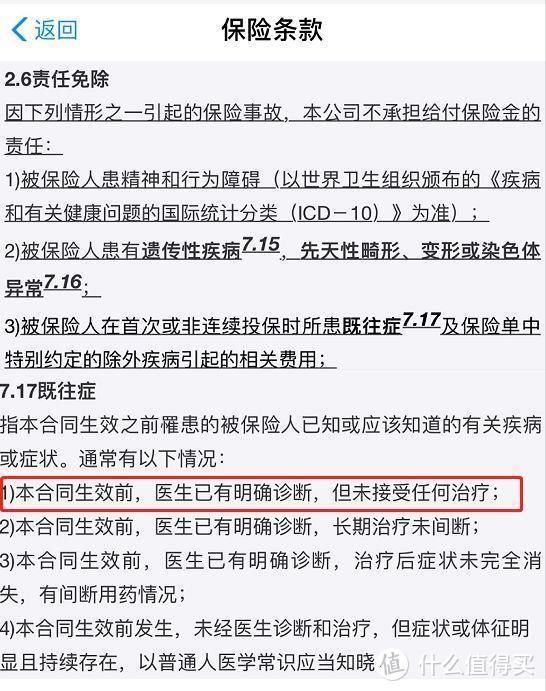

什么是既往症,首先我们需要了解医疗险条款中基本都会出现的一趴——责任免除,

从字面意思上简单理解就是,免责条款中提到的情况,保险公司一概不赔。

以新版好医保的保险条款为例:

可以看到,精神疾病不赔、遗传性疾病不赔、酒后驾驶导致的医疗报销不赔、医美整容不赔等,

再就是既往症不赔。

其实这么设置也很好理解,医疗险不同于重疾险,有明确的疾病保障范围,也就是说,只要是符合条款规定的、合理的医疗费用和支出,都可以通过医疗险来报销,

所以保险公司的人在设计产品的时候心里就会os,既然我不能像重疾险一样规定什么能保,那不如用排除法,设置几种不能保的情况,

不然,一不小心就容易赔个底朝天,对产品本身来讲也很不利,稳定性会受到非常大的影响。

下面我们从具体产品入手,分析下不同产品对于既往症的详细解释:

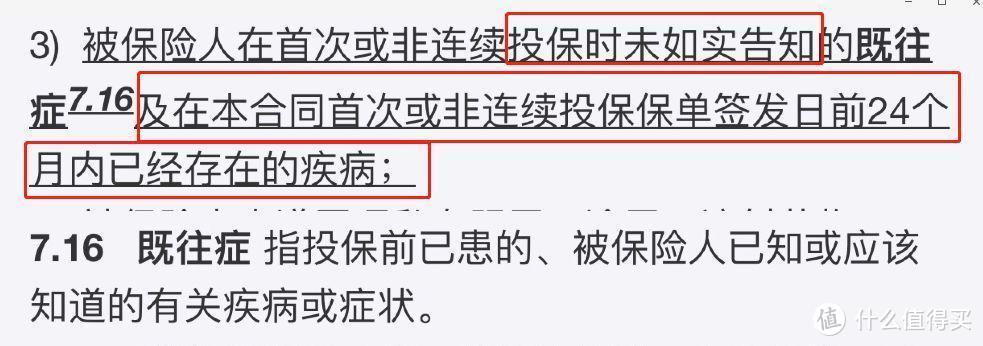

尊享e生2019:

平安e生保保证续保版:

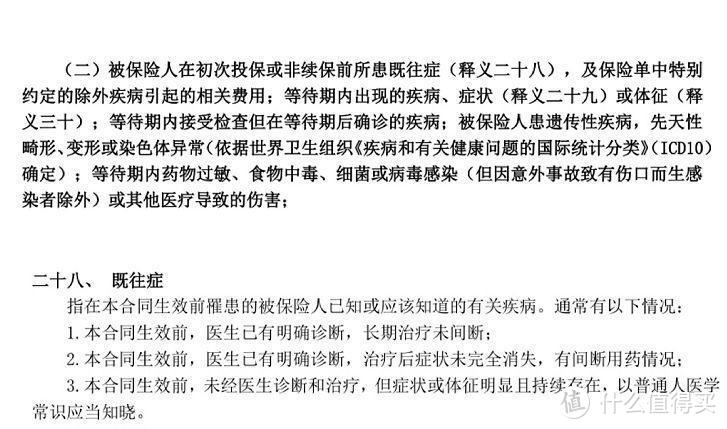

可以看到,尊享e生和平安e生保关于「既往症」的规定几乎一模一样,主要包括以下几种情况:

本合同生效前,医生已有明确诊断,长期治疗未间断;

本合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;

本合同生效前,未经医生诊断和治疗,但症状或体征明显且持续存在,以普通人医学常识应当知晓。

翻译过来就是,

不管健康告知中是否有问到,

买保险之前就查出来并且一直在治疗的病,不保障;

买保险之前就查出来一直没治好,情况时好时坏的病,也不赔;

买保险之前虽然没查出来,但症状很明显,比如咳血、血尿,普通人也能感觉出来有问题的病,同样不赔。

举个简单的例子,

比如之前体检查出有乳腺增生,但投保的时候仍旧符合健康告知要求正常承保了,之后如果住院直接治疗乳腺增生,这算既往症,费用是不报销的,

但如果之后不幸患上乳腺癌,这和乳腺增生不算一个症状,保险依旧是会赔的。

还有一种就是条款中“特别约定的除外疾病引起的相关费用不赔”,例如,乳腺增生核保后如果是「乳腺疾病除外」的结果,

那么不仅乳腺增生不赔,乳腺相关疾病包括乳腺癌、乳腺结节等都不能报销。

微医保长期医疗:

相比尊享e生和平安e生保,微医保关于既往症的规定更简洁但也更严谨,

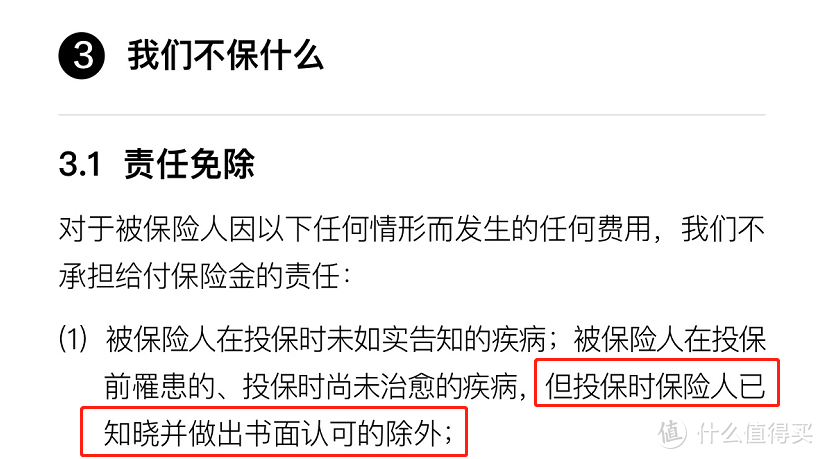

投保时未如实告知的疾病,指健康告知中明确问到的,但没有如实告知的疾病,不赔;

被保人在投保前罹患的、投保时尚未治愈的疾病,不赔,

要注意的是“但投保时保险人已经知晓并作出书面认可的除外”这句话,

意思是,如果投保时符合健康告知中问到的情况,或者某一疾病智能核保后正常承保,之后这一疾病就不在既往症范围内了,是能保障的。

比如乳腺增生智能核保结果是正常承保,那么就算之后需要治疗,那这笔花费微医保也是报的,

这个要比尊享e生和平安e生保友好一些,直接缩小了既往症不赔的疾病范围。

好医保长期医疗新版:

新版好医保关于既往症的规定,基本和尊享e生、平安e生保类似,

这里重点说一下既往症中的第(4)点规定,“未经医生诊断和治疗,但症状或体征明显或持续,以普通人医学应该知晓”这一条,

同样出现在其他几款医疗险中,这一条其实不太好区分,保险公司判断的标准主要还是体现在之后理赔申请中会用到的病历资料,

也就是说,我们怎么和医生描述,医生很有可能就会写进病历中,从而影响能否理赔。

比如你说之前好像测过血压高、一年来断断续续有胃不舒服的感觉,这些诊疗时,都有可能被记录下来,保险公司就会当做“既往症”来处理。

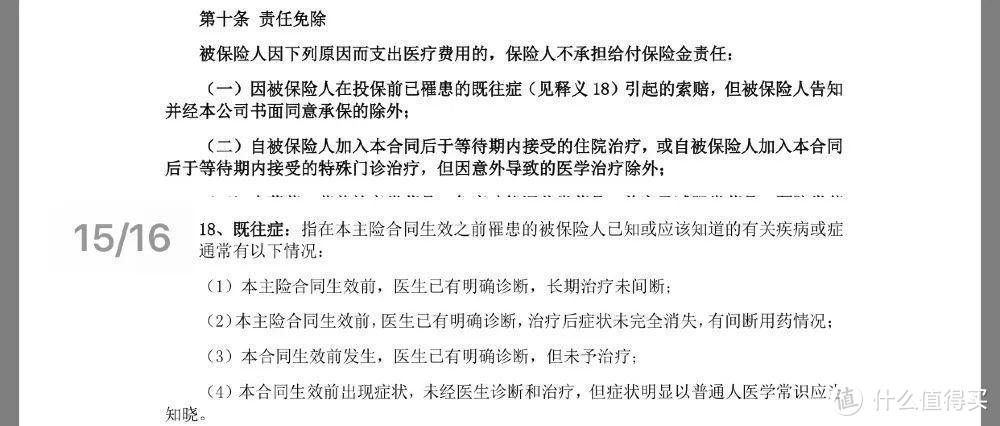

好医保长期医疗老版:

老版好医保对于既往症的解释是,

投保时未如实告知的既往症,即健康告知中问到的,但没有如实告知的疾病,不赔;

24个月内已经存在的疾病,比如甲状腺结节,老版好医保并没有问到,但如果是在2年内就已经存在的结节,就算健康告知中没问到,正常承保了,之后甲状腺结节产生的医疗费用,也是不赔。

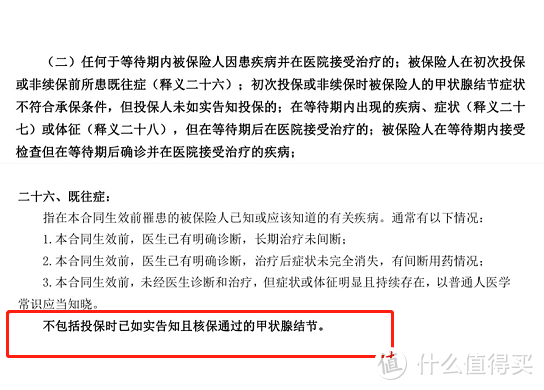

尊享e生优甲版:

优甲版整体来讲和尊享e生区别不大,额外的规定是,如果投保时如实告知且智能核保通过的甲状腺结节,

将来住院要治疗甲状腺结节了,甲状腺癌了,也是能报销的,类似于微医保。

但它最大的亮点是,对于甲状腺疾病非常友好,

1、甲状腺超声TI-RADS评级为1、2或3级,同时不伴有淋巴结肿大,且甲功正常;

2、甲状腺核素检查结果为“热结节”,且甲功正常;

这2个条件,只要满足其中一个,就能标准体承保。

另外,如果已经得了甲状腺癌,手术半年以后恢复良好,经过众安的人工审核,也有机会买。

中华联合福享e生中老年医疗险:

这款产品竹子之前没有给你们介绍过,主要的亮点是,投保年龄最高到80岁,满足了之前65-80岁老人没有产品可选

的尴尬情况,保障也还不错,

关于既往症,福享e生的规定是,投保前已经罹患,但不包含已经告知保险公司且已作出承保承诺的疾病,也算比较友好。

我们来做一下总结,针对「既往症」的处理,基本分为三类:

1)投保前已经存在并且未完全治愈的疾病,或者有明确症状但尚未确诊的疾病,都算既往症,

代表产品:尊享e生、平安e生保保证续保版、好医保长期医疗新版;

2)投保前已经存在并且未完全治愈的疾病,或者有明确症状但尚未确诊的疾病,不包括投保时保险公司已作出书面认可的疾病(智能核保后正常承保),

代表产品:微医保、福享e生、优甲版中有关甲状腺结节的处理;

3)健康告知中问到的,但未如实告知的疾病,以及一定时间内存在的疾病,

代表产品:老版好医保。

其他医疗险产品,大家也可以根据这种方法去做理解,有不明白的地方欢迎随时探讨。

当然,光看定义,还是会有点笼统,看到这,可能有很大一部分小伙伴还是迷糊的状态,

我们再结合疾病来具体分析,哪些会被划分到「既往症」的范畴内:

1.慢性病

这类疾病一般难以治愈,需要长期的持续性治疗。

比如高血压、糖尿病、慢性肝炎、冠心病、慢性肾炎、慢性胃炎、类风湿性关节炎等。

2.投保前未诊断治疗,但有明显的症状,且持续的疾病,

比如经常呕吐、反胃、每天都剧烈头疼,走路发晕,不扶着墙就走不了的那种,

这类情况导致的拒赔,上面也讲到,依据的标准在病历,要特别注意一下。

3.大病,不仅很难治愈,治疗过程中还容易留下后遗症,比如脑梗塞、瘫痪等。

4.投保前曾患有但已经痊愈的疾病,是不在既往症范围内的,仍然能保障。

比如很多人患过肺炎,但是单次肺炎是能够完全痊愈的,并且下次发生肺炎跟既往肺炎之间不会存在必然关系,

所以肺炎就不会算作是既往症,即使投保前曾有肺炎病史但已痊愈,保险期间再次患肺炎,如果达到理赔标准,也是能享受保障的。

另外,如果是在投保前已经有了某个疾病,这个疾病在保险期间去复诊,所产生的医疗费用,保险公司也是不理赔的,也算既往症。

另外,有些朋友还有一个疑惑就是,如果是在保险期间内确诊的疾病,之后续保时是否算作既往症?

这也要视不同的产品而定,像尊享e生、好医保会规定:

初次投保或非续保时存在的疾病算作“既往症”,

并且在续保条款中明确说明,不会因为被保险人健康情况变化或历史理赔情况拒赔或单独调整保费,

也有一些产品在续保时需要重新考察被保险人的健康情况,这种情况下,如果未如实告知续保成功了,拒赔的可能性也比较大,

这是需要特别注意的地方。

讲到这,相信你们对既往症的理解已经清楚一些了,之后也能自己有所辨别。

保险这东西,说复杂不复杂,说简单也不简单,就拿医疗险来讲,除了健康告知要看仔细,既往症、免责条款任何一处规定,都或多或少会有额外的限制,投保的时候不要轻易忽视。

除此之外,像等待期的问题、免赔额的问题、合理且必要医疗费用划分的问题、就诊医院的问题等等,都是投保一份保单时,需要去考察的几个方面,稍不留神,就容易掉坑里。

关于这些,上周竹子做过分析,还不明白的直接看这篇,

我研究了一下医疗险条款,好坑!性价比高也别轻易买了

那既然医疗险这也不赔、那也不赔,是不是没有买的必要了呢?

肯定不是,坑之所以为坑,是因为你不明白才会认为是坑,但如果你全部搞明白了,这些问题也就不称之为坑了。

再就是,买保险一个万能的建议:

趁早买,趁着身体健康的时候买。

越早买,保费越便宜,选择性更大;健康的时候买,后期理赔纠纷出现的可能性非常小,同样拥有更多主动性。

以上就是竹子整理的有关“既往症”的全部内容,还有不清楚或有异议的地方,底部评论私信都行。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<