13

39

百年康佳倍重疾双倍赔,但没你想的那么好!

2021-04-25 17:39:17

0点赞

0收藏

0评论

创作立场声明:客观、中立

康佳倍是百年人寿近期新推出的单次重疾险。

最大的亮点是60岁前重疾、中症和轻症都有高额的额外赔付,重疾更是能按双倍赔,比例非常高。

康佳倍一上市就很受关注,但它真有那么好吗?,今天十步给大家测评一下这款产品,看看它各方面的表现如何。

01基本信息

投保规则

·投保年龄28天-55周岁,大人小孩都能买。

·保障期可选保至70岁和保障终身两个版本,保障终身可以不捆绑身故责任。

·等待期90天,属于等待期较短的重疾险产品。

·职业限制1-6类,非常宽松,适合高危职业人群投保。

基础保障

·单次重疾险产品,共保障100种重大疾病,60岁前首次确诊可赔200%保额,比例非常高。

·20种中症可赔2次,每次60%保额,60岁前确诊,每次可赔付75%保额。

·40种轻症可赔3次,每次30%保额,60岁前确诊,首次可赔付40%保额。

·20种前症可赔1次,赔付15%保额,前症保障是百年人寿的优势。

可选保障

·二次防癌:

首次罹患的是除癌症以外的重大疾病,第二次罹患为癌症,可赔付120%保额,间隔期180天;

首次罹患为癌症,第二次为癌症的复发、转移或持续状态,可赔付120%保额,间隔期1年。

·二次心脑血管:

保障较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术3种心脑血管特定疾病。

首次罹患的是除3种特疾以外的重大疾病,第二次罹患为特疾,可赔付120%保额,间隔期180天;

首次罹患为3种特疾,第二次复发,可赔付120%保额,间隔期1年。

·身故责任:

保障终身版本的身故责任为可选项,不强制绑定,但保至70岁版本为必选项。

保费测算

·以投保50万,缴费30年,保障终身,不含身故责任为例:

·仅基础责任,30岁男性每年保费7640元,女性7310元。

·基础责任加上二次防癌,30岁男性每年保费8375元,女性8330元,比基础责任的价格分别增加10%和14%。

由于女性患癌风险要高于男性,所以女性的涨幅更高。

02产品优缺点

优点

1、重疾额外赔付市场最高

康佳倍是目前市场上重疾额外赔付最多的产品之一。

60岁前确诊重疾可额外赔付100%保额,如果投保50万保额,60岁前出险就能理赔100万。

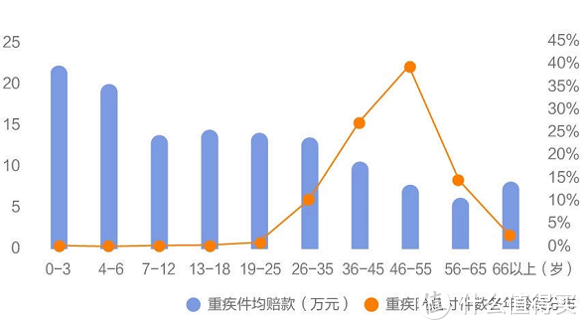

60岁前是人生的关键时期,首先你是家庭收入的主要来源,要养活一家老小。

其次,根据某保险公司的理赔年报显示,30-60岁是重疾理赔的高发年龄,一旦得了重疾无法继续工作,整个家庭都会受到影响。

所以,让60岁之前得了重疾的人多拿一些理赔款,强化重疾险大病失能补助的责任,我觉得是很合理且人性化的。

2、中轻症都有额外赔付

康佳倍的中轻症在60岁前也都有额外赔付,中症能达到75%,轻症40%,都是很高的比例。

并且中症保障优于其他产品的点是,额外赔付不仅限于首次,两次都能享有。

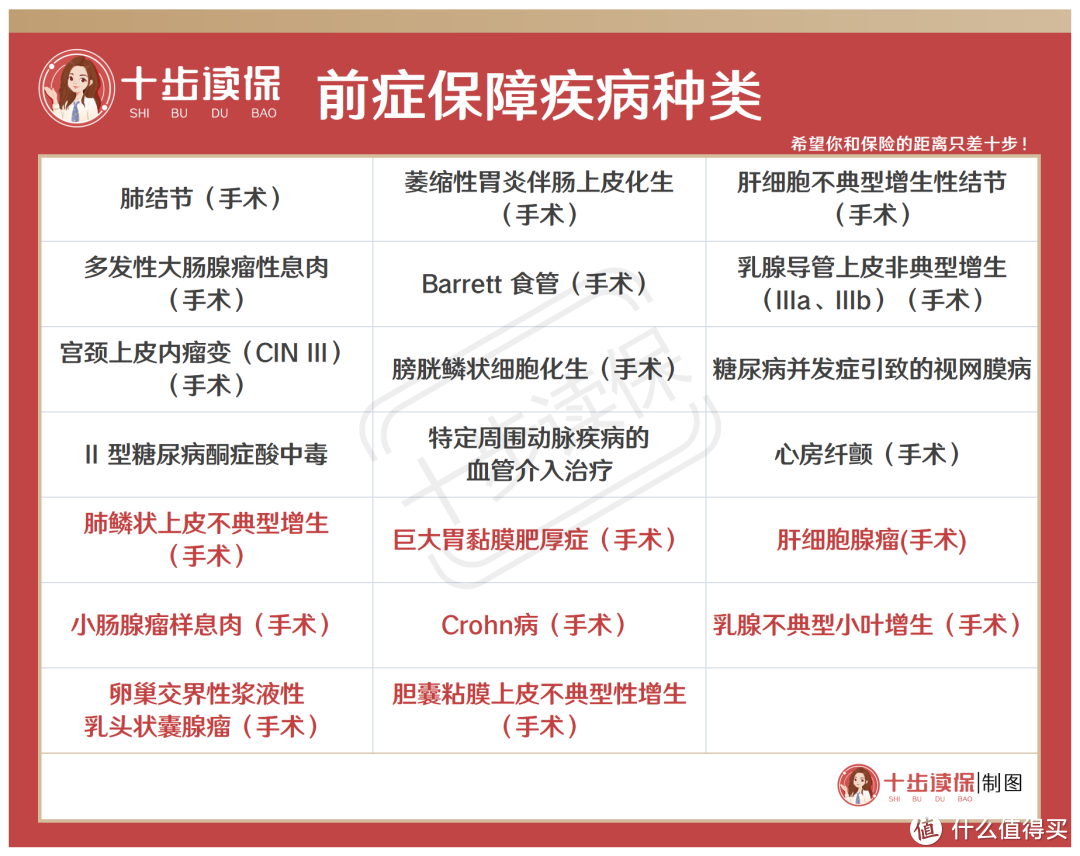

3、有前症保障

前症保障可以说是百年人寿的一大特色,是指没有达到轻症定义的疾病、疾病状态或手术,简单来说就是比轻症还要轻的一类疾病。

康佳倍多了这项前症保障,就意味着比别的产品多了理赔的概率,别的产品达不到理赔标准的疾病,在康佳倍这里能理赔15%保额。

以前百年人寿的重疾险一共有12种前症,新规后将这12种前症拓展到了20种,保障更全面。

具体病种如下(红色字体为新增):

这20种疾病多与肺癌、肝癌、乳腺癌等高发癌症有关,还有常见的糖尿病病症和心脏疾病相关手术。

4、身故可选

保障终身的版本可以不捆绑身故责任,投保时灵活可选。

这一点比较好,因为捆绑身故会导致保费贵,而且身故责任和重疾责任是共用保额的,不划算。

5、等待期前中轻症出险,重疾继续保障

不少重疾险产品如果在等待期内查出患了中轻症是会被退保的,而且由于你的身体状况变差,退保后就很难再投保其他重疾险了。

而康佳倍如果在等待期由于前症、中症和轻症出险,只免除这一项保障,重疾等其它保障还继续,比较人性化。

6、健康告知不问体检结果

康佳倍的健康告知对体检的问询非常宽松,只问询因受伤或疾病就医的检查结果,常规体检的异常问题都不用告知,在核保时会省很多麻烦。

缺点

1、部分高发中轻症缺失

常见高发中轻症缺少心脏瓣膜介入术和可逆性再生障碍性贫血,次高发中轻症缺少中度阿尔茨海默病和中度瘫痪。

2、部分高发中轻症保障力度减弱

严重视力受损和听力受损两项轻症保障有年龄限制,3岁以上才符合理赔标准。

并且还存在隐形分组,同组的3种疾病有一种出险,另外两种的保障也终止。

一肢缺失、中度脑损伤和脑炎脑膜炎后遗症这三种常见的中症保障,在理赔条件不变的情况下,被划分到轻症保障中,变相的降低了保障力度。

3、原位癌定义较严格

比其他产品多了一条必须要有TNM分期的Tis分期,否则即使是临床诊断为原位癌也不能理赔。

简单科普一下TNM分期,它是目前肿瘤医学分期的国际通用标准。

T指原发肿瘤的大小、形态等;

N指淋巴结的转移情况;

M指有无其他脏器的转移情况。

重疾新规对于肿瘤的分级严格按照TNM分期进行划分,对于疾病的程度更明确,理赔时能减少争议。

4、缴费期短

如果保障终身且不选身故责任,30岁以上的人群只能选择20年缴费期,时间较短,单期的保费会增加很多。

5、附加二次保障后保额有限制

如果选择附加二次防癌或者二次心脑血管保障,那么最高保额只能选到44万,降低了保障力度。

6、前症没有豁免保费功能

如果罹患前症,后续保费还要继续交,这种设定不够人性化,毕竟前症很多项疾病都是需要手术的,术后难免会对被保人的身体造成影响,导致无法正常工作,保费继续交会增加经济负担。

03总结一下

康佳倍在赔付比例上很有优势,重疾、中症、轻症在60岁前额外赔付都很高,并且独有前症保障,增加了理赔概率。

核保对体检异常问询宽松,常规体检结果不用告知。

但它缺点也很明显,高发中轻症保障有缺失,不够全面,尤其是高发轻症里的原位癌,定义较为严格。

再就是保费价格较贵,30岁以上人群缴费期短,单期保费高。如果预算不多,不建议作为首选,还有其它性价比很高的产品可供选择。