22

57

一文帮你看懂人寿保险!

2022-03-08 13:11:16

2点赞

2收藏

4评论

前言碎语

前一段看到大家对于各省推出的惠民保这个险种的讨论热情度很多,不少的回复都是产品如其名,惠民;也有一部分人觉得起不了什么作用。想着大家的热情,很大一部分来源于宣传上保费和保额的悬殊对比,让人感觉太优惠了;另外一部分则来自于政府背书,天然自带地给信任加分。

当然,更主要的原因是,作为消费者的我们买了很多的保险,却不知道买的是什么。保险工具并不简单,希望能够让更多的人对这个工具有更客观的了解吧。

作为一名经纪人,我来起个头,简单跟大家一起聊聊保险中的寿险工具。事先声明,不代表任何一家保险公司。以下的发言也不涉及任何的保险公司的任何产品。

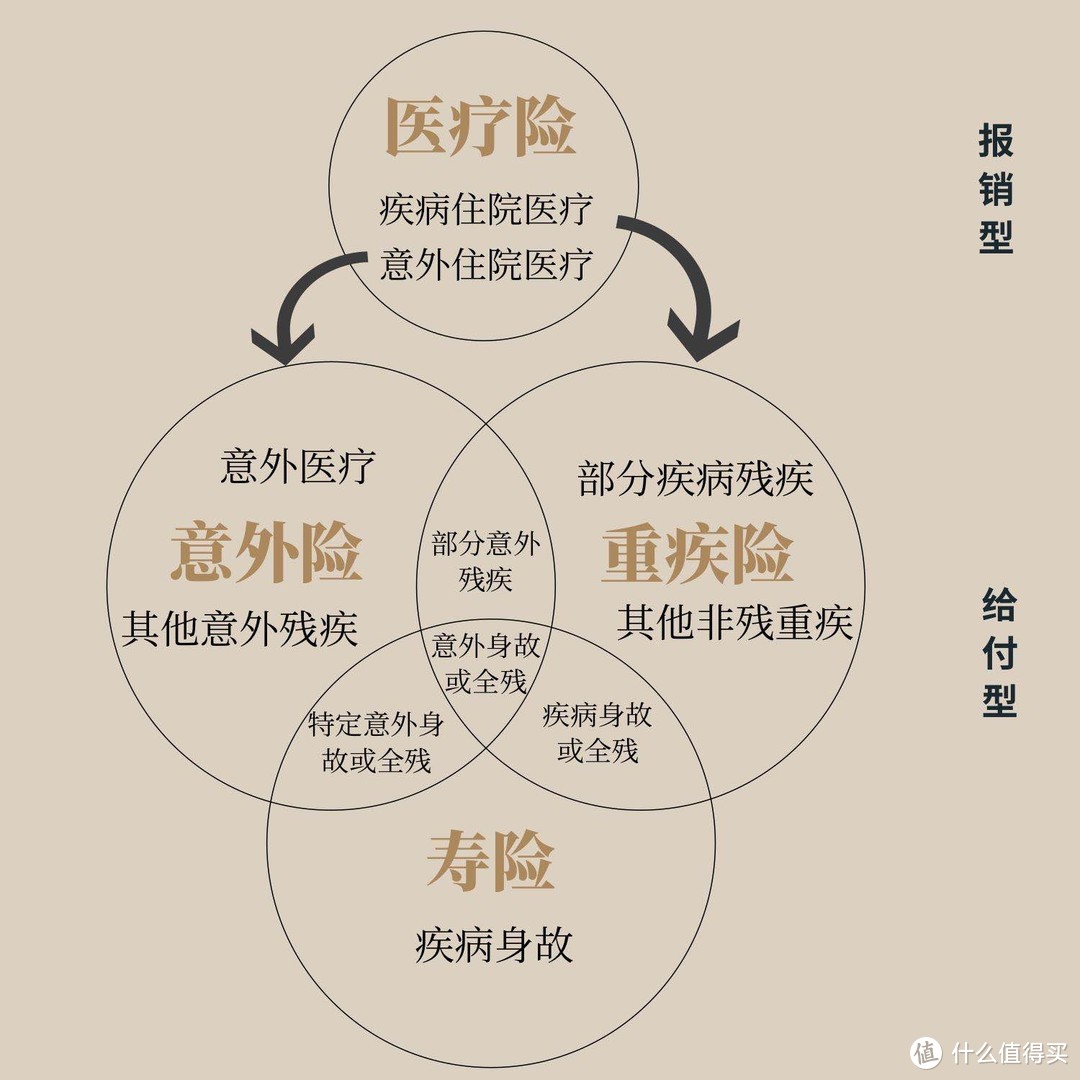

寿险的分类

寿险分为保障型和储蓄型。

保障型

保障型保险基本都有较高的杠杆,主要覆盖的方面为疾病、意外以及最极端的身故、全残。

基本一图胜千言

基本一图胜千言

基本一图胜千言

覆盖的险种有:

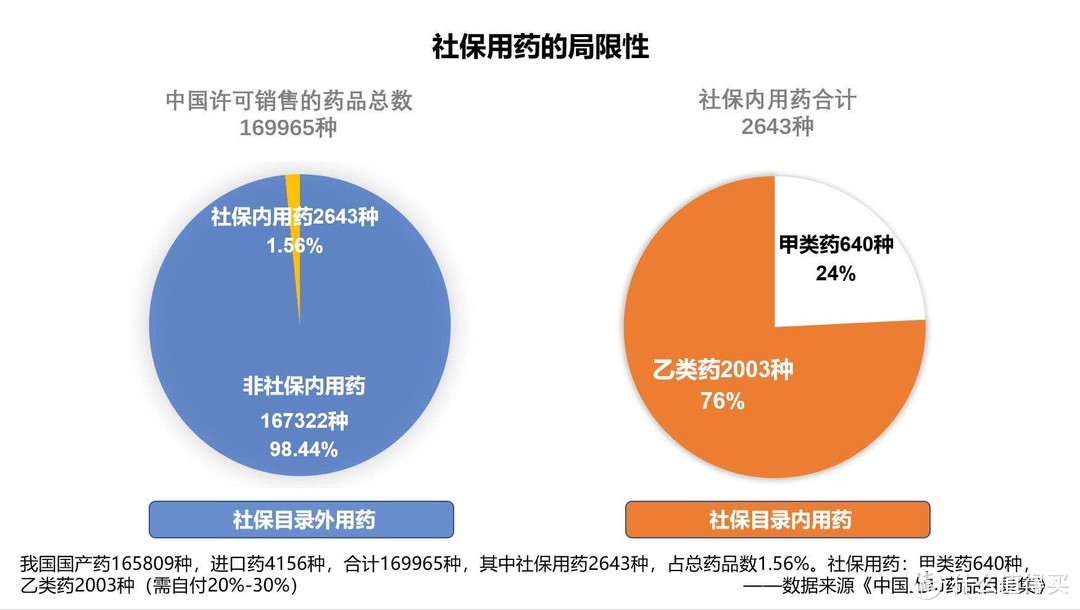

1.医疗险(主要解决大额住院医疗问题)——属于报销型产品

必要性:社保有起付线和最高限额之外,还有占药品总数95%的丙类药是自费药,医保无法报销;医保集采(影响不太方便多说);大额医疗费用的风险;公立医院普通部医疗资源紧张的风险。

医疗险产品类型:

A·小额医疗:解决门诊和小额住院费用的;

B·住院医疗:常规是有1万或1.5万的免赔额;超过的部分100%报销;也有0免赔的产品;

C·专项医疗:针对一些体况无法购买住院医疗的,如:防癌险、老年人特定疾病等;

D·外购药:部分昂贵的靶向药、特效药和国外上市的药品;

E.覆盖医院等级更广的中高端医疗:扩展了公立医院的特需部、国际部和VIP部,以及部分是含境外医院的产品;

额度:从100万-3000万不等。

价格:从一两百到十几万不等,每年缴费,保障一年。

可以用作小朋友的教育金婚嫁金以及自己的养老金,也涉及到财富传承;

甲乙丙类药品的对比图

甲乙丙类药品的对比图

甲乙丙类药品的对比图

2.重疾险(客户确诊符合条款的疾病后一次性给付对应额度,解决重疾之后收入损失的问题)——属于补偿型产品

必要性:补贴部分医疗险无法报销的营养和护理费用,弥补罹患重疾无法工作导致的收入损失,避免家庭的正常生活受到影响。

重疾险的基本形态:

A·覆盖疾病险种:28种新重疾为所有产品必须包含,此外还有中症和轻症两个大类别,具体产品包含的情况不同;

B·赔付次数:有赔付1次的、疾病分组赔付的、疾病不分组多次赔付的;

C·是否含身故责任:含身故责任,则是一定会赔付的,等于含了寿险责任;

D·保费豁免:患轻中症、重疾之后,豁免以后的保费,保单继续有效;

E·缴费年限:可选10年、20年、30年缴费,保障终身

额度:根据各人家庭需求情况计算后得出。

价格:根据年龄性别额度产品年限不同差异较大。

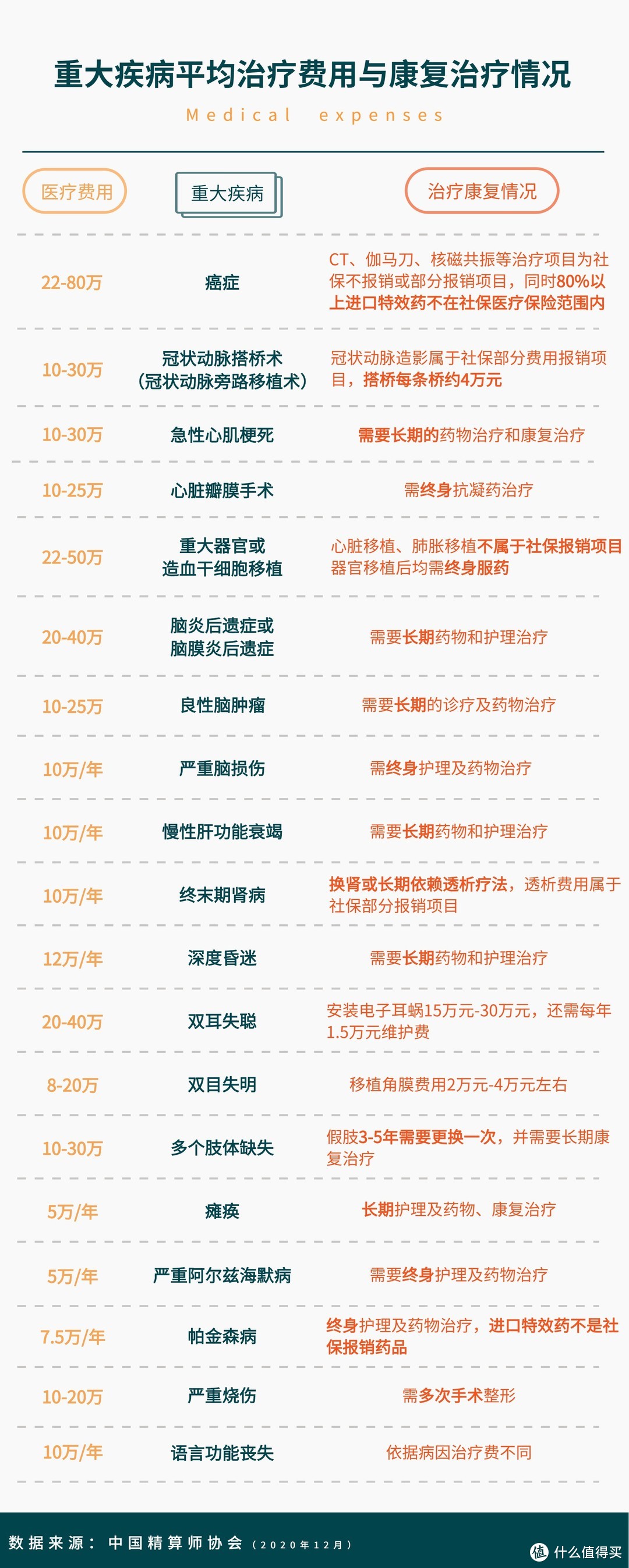

常见重疾的治疗费用

常见重疾的治疗费用

常见重疾的治疗费用

3.意外险(解决因为意外导致的医疗、伤残和死亡的损失)——报销型和补偿型的结合

必要性:意外导致的医疗费用、意外可能导致伤残或身故导致的收入永久损失;

意外险的关注重点:

A·定义:指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件;

B·意外医疗、伤残和身故额度;

C·伤残的赔付比例;

D·是否包含猝死责任;

E·是否含社保外用药;

F·意外医疗的免赔额以及住院津贴;

额度和价格:100万价格在300元左右,50万价格在一百多元。

缴费及保障期限:每年缴费,保障一年;也有长期意外险的险种。

4·定期寿险(转移身故、全残的极端风险对家庭的经济影响)——补偿型产品

必要性:身故、全残极端风险对于家庭的经济影响非常大,特别是经济支柱

定期寿险关注重点:

意义:保障某个时间段的身故全残风险,价格低杠杆高,经济支柱必备;

保额:能够覆盖原本10-20年的家庭责任;

保障内容:除了身故之外,是否含全残;

保障时间:通常有60周岁、65周岁、70周岁、80周岁可选;具体选择时间与负担家庭责任时间相关;

储蓄型

储蓄险险种有些类似储蓄,不同之处在于附加了一部分额外的保障,以及在未来收益的确定性上。

主要的险种有:

定额终身寿险:从开始缴费开始,身故的额度就是确定的。在早期的杠杆值很高,兼顾保障和储蓄。

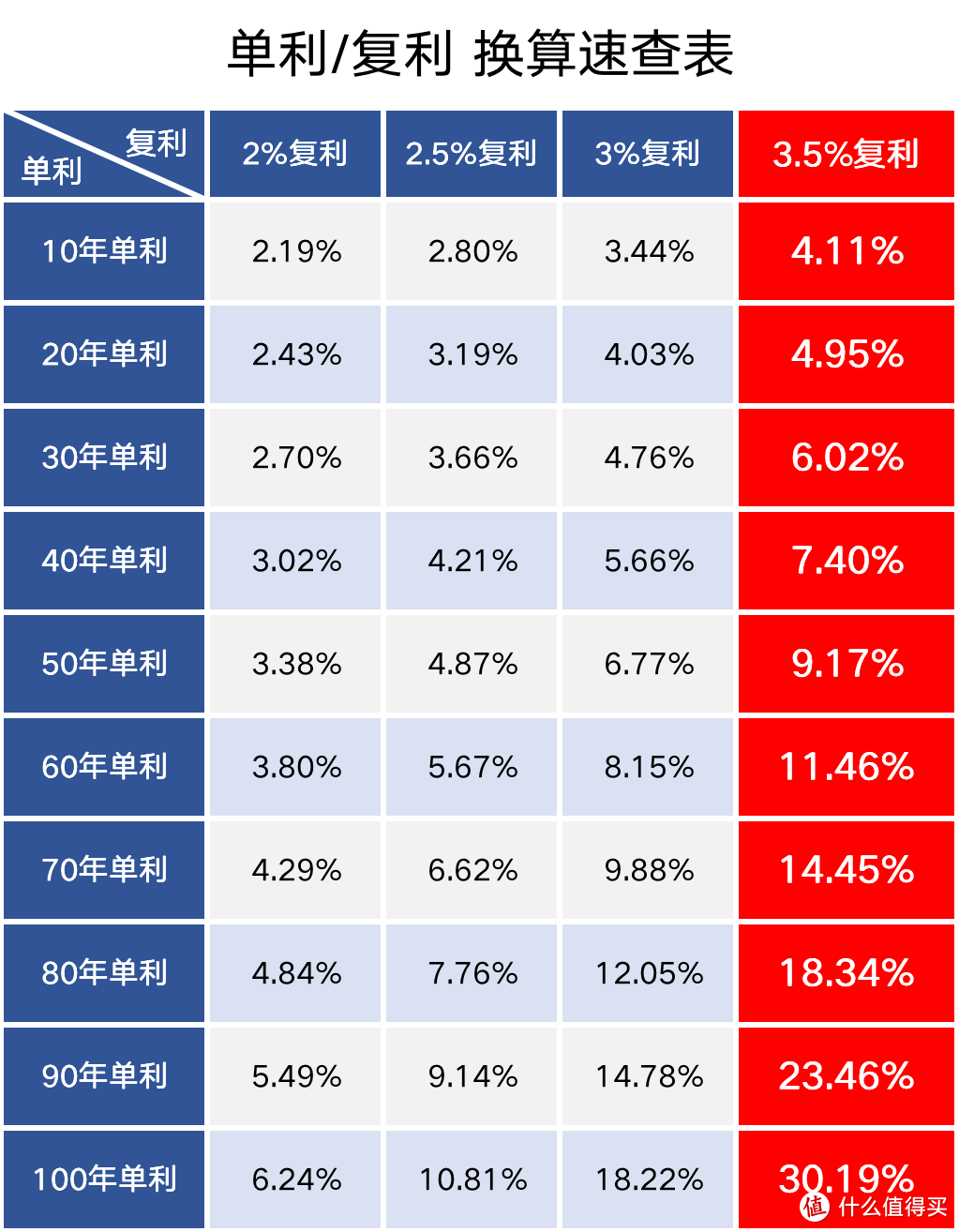

增额终身寿:可选灵活缴费,身故额度随着时间每年递增(3.5%-3.8%);现有最优内部收益率IRR3.5%,可复利时间为被保险人终身;现金价值每年增长,根据保司不同,支取灵活;可以用作小朋友的教育金婚嫁金以及自己的养老金,也涉及到财富传承。

万能险:万能账户通常是一个附属的险种,需要关注的是:保底利率、结算利率,这与演示的利率不同;除此之外关注存取手续费和限额的情况;用得好,是一个比余额宝收益更高的存钱罐。

部分保险公司的万能账户利率参考

部分保险公司的万能账户利率参考

部分保险公司的万能账户利率参考

年金:常见的为养老年金,女性最早在55岁开始领取,男性最早为60岁;作为养老三大支柱之一,现有体量极低;有确定的保证领取20年,领取终身,活多久领多久;内部收益率IRR最优也是3.5%;避免钱被乱花,专款专用,稳定增值的不错选择。

买保险,套路多,自个儿门清,才能不踩坑。

以上,欢迎大家探讨交流!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

mark_ma

校验提示文案

mark_ma

校验提示文案