26

36

复利3.5%的增额寿也要开始退出历史舞台了吗!?

2022-11-21 13:31:59

1点赞

0收藏

0评论

前言:由银保监会的人身险部函〔2022〕501号文激起的千层浪。

11月18日,中国银保监会人身险部发布《关于近期人身保险产品问题的通报》(以下简称《通报》),要求各人身险公司立即开展增额终身寿险产品专项风险排查工作。

监管的话,其实已经很直白了。不过,为了让大家更好懂一些,我试着再来翻译一下。

一、直接点名要求4款产品立即停售

涉及的公司有三家:弘康人寿、中华联合人寿、小康人寿。

我们来看这部分提到的几个问题:

涉及的问题1:产品定价假设的附加费用率较实际销售费用显著偏低。

大白话翻译:附加要付费的东西卖得比实际成本都便宜!这都跟半买半送一样了。举例子如:我的实际成本是5%,但是我只收4.5%的费用。这可是实打实的亏本买卖啊!

监管给保险公司按下红灯

监管给保险公司按下红灯

涉及的问题2:利润测试的投资收益假设与经营实际情况存在较大偏差。

大白话翻译:原本想的,跟实际走的相差很大。原以为几个点的收益不是轻轻松松吗?跑出来才知道,投资难做啊!不仅是散户难,机构也难啊!看看最近,股债双杀,两头难啊!问题的根源是想得太美。

监管的措词也非常严厉,立即停止销售有关产品,没有任何的缓冲期。大家也可以从中窥测到监管对于风险的坚决态度。

二、增额寿险专项风险排查工作

银保监会人身险部要求各公司自收到《通报》之日起立即开展增额终身寿险产品专项风险排查工作。

重点包括但不限于:增额比例超过产品定价利率、利润测试的投资收益假设超过公司近5年平均投资收益率水平、产品定价的附加费用率假设明显低于实际销售费用等。

整改重点1:增额比例超过产品定价利率。

大白话翻译:前面一套,背后一套;等于给客户的利益超过了自己的设定值。(PS:产品保险产品的推出是有一个设定利率的,依此来进行定价。)

整改重点2:利润测试的投资收益假设超过公司近5年平均投资收益率水平。

大白话翻译:想得很美,现实却很残酷。在推出产品的时候,高估了自己的投资水平,低估了市场的影响。

整改重点3:产品定价的附加费用率假设明显低于实际销售费用。

大白话翻译:同前。还是担心保险公司为了“卖货”,连本都甩出去了。

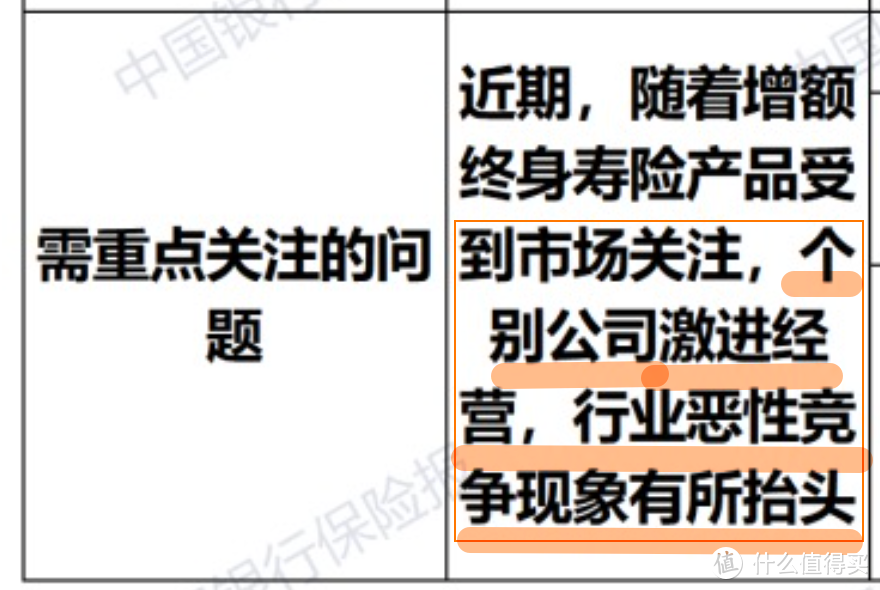

三、监管的关注点是什么

监管对于保险公司的要求基本就是:不能让老百姓吃哑巴亏,也不能过度让利影响了险企自身的稳健经营。

监管关于增额寿的问题描述

监管关于增额寿的问题描述

这一次的501号文件,关于增额寿方面的主要还是在稳健经营方面。保险公司本身是公司不假,但是这个行业有极其特殊的地方。

保险,作为社会生活的压舱石,是国民资产配置的重要金融工具。虽然保险公司也是企业化运作,但是当前的《保险法》下,实际上托底的还有国家的财政部。

由于在国内的发展曲折不断,国民的保险认知还处在不断提升的阶段,保险公司的稳健经营有着重大的意义。

监管关注整个行业的健康稳定发展,做的事情与保险公司一样,都是风险管理的工作。不同的地方在于,它不仅关心保险公司有没有为了市占率或是KPI,不顾成本的抢份额;也同样关心保险公司有没有利用信息差,混淆视听玩文字游戏占消费者的便宜。

四、作为消费者要怎么做

作为消费者来说,我们需要去pk的其实是现有复利3.5%和自己的需求是否有匹配的地方。

在认同利率下行的情况下,这个匹配有很多方面。比如,年化复利3.5%的收益已经很满足的、用储蓄险做强制储蓄的、为子女存一笔确定性的未来用的钱、自己的养老金等等。

当然,储蓄险作为绝对安全的资产,适合所有人持有。它至少可以保障人生的下限,让我们剩下的钱可以大胆的“冲锋陷阵”。毕竟一个终身的复利3.5%的“余额宝”,谁不会不想要呢!

最后,让我们来看看三年前吧。2019年年底,监管要求下架的所有4.025%的年金储蓄险,从那以后,市场上最高的产品利率都不得高于3.5%。

短短三年过去了,现行的3.5%也要开始它的谢幕表演了。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~