7

10

咱这辈子的财富,只取决于这三个因素!

2022-04-21 10:55:58

2点赞

1收藏

0评论

前言:你这辈子能赚到的钱一定比你想象得更多。

巴菲特说过一句很有意思的话,他说“有很多事情比赚钱更有意思,比如赚更多的钱!”

不是调侃巴菲特眼里只有钱,因为他的爱好是赚钱,至于赚到了钱之后干什么,他的物欲实际上很低很低。

但是,我们这些凡夫俗子可不一样。

一来,没有巴菲特的那个投资水平,会在34岁的时候就担忧自己以后钱太多怎么办(凡尔赛本赛了)。

二来,我们还是有些世俗的欲望的,最基本的还是想追求一个财务自由嘛。

ZERO——人生赚钱三要素

人生是一场巨大而漫长的战争,中间有着大大小小的战役,还有无数的战斗。

有些人输了很多战斗,但是赢得了重要的战役;有些人赢了一些战斗,就感觉战役也不过如此,疏忽之下,输了战役,后悔不迭。

“战争”背后,PK的其实是经济实力。

如果单纯从财务的角度来说,决定我们这辈子能赚多少钱的要素有三个:一是持续投入的本金、二是收益率、三是投资年限。

1——持续投入的本金

储蓄=收入-开支,这是一道简单的数学题。这里的储蓄,是一泛指,不是指在银行里的存款才叫储蓄。

(储蓄)财富有很多载体,有房子、公司、车子、股票、债券、存款、古董、黄金、保险等等。

如果储蓄一直是0,那么未来一切都是0,这是基础。只有储蓄下来的部分,才有后面持续增值一说。

储蓄不仅为了当下,更多的是为了未来。

2——能获得的收益率

早些年热门的房产投资,近两年热门的基金投资,今年以来的储蓄险年金投资,以及一直都是热门话题的股票投资,这些不同的投资工具,虽然各自有着不同的功用,但收益率却是所有人都会关注的重点。

利益优先

利益优先

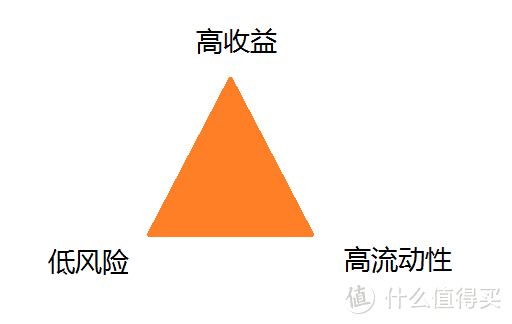

不同的资产有着不同的收益率、不同的安全性、不同的流动性,没有一种投资工具能在三者之间同时取得最优,也就是常说的“投资的不可能三角”

投资的不可能三角

投资的不可能三角

资产的配置,在很大程度上决定了收益率的情况。当然,各人之间能力圈的差异是非常明显的,彼此的风险偏好也是各有千秋。

能力圈,很多时候就决定了收益率的高低,而收益率的高低则决定了未来的财富值高低。

3——投资年限

这个是很多人都会忽视的一个点,实际上它非常的重要。

多数人最开始应该都跟我一样,想着一夜暴富,然后被现实的巴掌打得啪啪响。

一夜暴富的想法很不现实。时间短,自然机会少,并且给我们积累财富的时间也不够;其次,这种暴富一定是小概率事件。幸存者偏差则提高了我们心中这件事发生的概率。

极端情形下,是有可能实现的,不过这跟中彩票的概率差不多,不应该是我们致富的常规路径。

再者,获得了多少财富才算得上是暴富呢?后面的日子怎么过?难道就吃吃喝喝玩玩?没有这么简单,一辈子要花的钱不老少,得是多大一笔财富才能经得起败啊!

回到投资年限的话题上。巴菲特之所以是传奇,不仅在于他拥有的高投资收益率和巨额浮存金,还有他长达70多年的投资时长,难以想象这么巨额的财富每年增长20%是什么样的盛况。

巴菲特的年龄财富图

巴菲特的年龄财富图

当然,考虑通货膨胀的因素,巴菲特在三十几岁的时候就已经是亿万富翁了,别听信一些小道消息说什么巴菲特是到老了才富裕起来的鬼话。

从这个角度来说,身体健康然后长寿是巨大的优势,甚至比前两个因素更重要!(我真的还想再活五百年……)

人这一生,平均来说都有个七八十年。投资的起点就算是从30岁开始,也有四十多年的投资时间,搭配上一个不太差的收益,都会累积起一笔不小的财富。

做好前面提到的三要素,变富就是一定的,只需享受慢慢变富这个过程。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~