114

36

消费型重疾险也能“返本”?你该了解保险的现金价值

2019-06-27 17:12:00

3点赞

9收藏

0评论

01

消费型的重疾险,近两年迅速占领互联网市场。

保费低,保障高,对于刚需人群有非常大的吸引力。也是探险君重点推荐的主力产品。

不过,近日探险君经常会被问到这样一个问题:

请问,您推荐的重疾险,保险到期后保费还能返还吗?

不得不说,买保险“返本”这个概念还是存在于很多人的意识中。

那今天,咱们就来聊一聊,消费型重疾险一样也可以做到“返本”。

先来简单介绍一下消费型重疾险。

1、消费型重疾险,只有达到合同约定的重疾或轻症等疾病才能赔付。

如果一辈子平平安安,不发生重疾或者达不到重疾的理赔标准,保险合同到期之后,也就没有任何的赔偿,保费也不返还。

比如,选择重疾保障到70岁,没有发生合同约定的疾病,那么到70岁后,合同就自然终止了,也不会有任何的返还。

所以又被称为消费型的重疾险。

与之相对应的是储蓄型重疾险。

2、储蓄型重疾险,带有终身寿险责任,不管重疾还是死亡都能赔到保额。

因为死亡是必然发生的事情,所以保额是一定能够赔到的,只是早晚得问题。

所以又被称为储蓄型重疾险。

那么买了消费型的重疾险,交的保费是不是就一定拿不回来了?

不一定!

我们完全可以通过消费型重疾险,既做到低保费、高保障,一定时间后,还可以将所交的保费退回来,实现另一种方式的返本。

它就是长期重疾险的现金价值!

02

现金价值,简单理解就是,我们在退保时保险公司返还的钱,又称为“退保金”。

现金价值是如何产生的呢?

要讲清这个问题,就要从保险的定价原理谈起。

我们购买的长期险种,不管是重疾险还是寿险,每年所交的保费是一样的。

比如,一个30岁的人,交费30年,保障终身,年交保费5000元。

也就是说,我们在未来的30年,每年都是交同样的保费,即5000元。

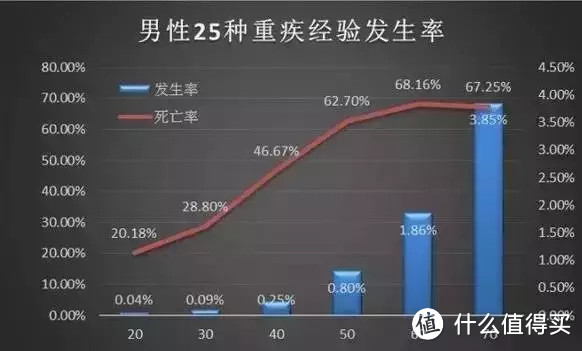

而实际上,一个30岁人和一个50岁的人发生重疾的概率是不同的:

如上图,50岁后,成年男性的重疾发生概率是成倍的增加。

因此,我们向保险公司支付的保险费应该随着年龄的增加而增加才是合理的。

考虑到投保人年轻时赚钱多、风险少,而随着年龄的增加,发病率会越来越高,体力、收入却都会减少。

为了避免投保人因年龄高、收入减少而负担不起更高的保险费。

保险公司采用了一种恒定计算保费的方式,将我们应该缴纳的保费平均分摊到一定年限,比如20年或者30年。

因此,又称为“均衡保费”。

与“均衡保费”相对应的就是“自然保费”

自然保费即随着年龄的增加,保费也会逐年递增。

通常一年期的重疾险都是采用自然保费,年轻时保费便宜,但是年龄大了,保费成十几倍增加。

这个也是我们一般不建议把一年期重疾险作为重点推荐的理由之一。

均衡保费让我们在年轻多交钱,多交的钱扣除了保障成本及保险公司的各种费用后,每年还会有剩余,剩余的钱便“存”在了保险单上。

这部分“存”起来的钱,积累成一个资金池,便是保单的现金价值。

那么,我们很多小伙伴又会发现,前一、两年合同的现金价值会非常低,这又是为什么呢?

我们交的保费,除了扣除保障成本,还要扣除保险公司的营销费用、办公费用、人工成本等,这个费用叫附加保费。

我们用一个简单的公式来表示:

现金价值=已交保费—保障成本—附加保费。

一般附加保费都是均摊在前几年,所以我们会发现,如果前几年退保,退回的现金价值会非常之低,尤其是一些附加保费比较高的“大”公司,更为明显。

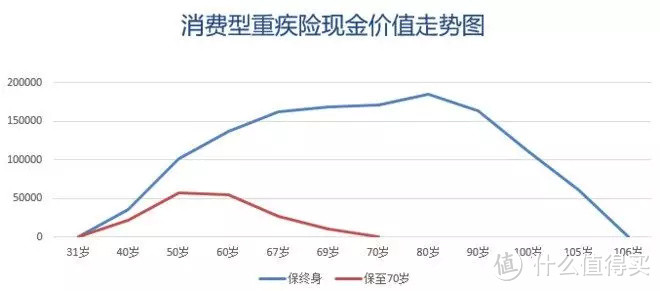

如上图,不管是保障终身还是保障至70岁,前期的现金价值是非常低。

随着年龄和缴费年限的增加,会逐渐增加。

如果选择保障终身,现金价值在80岁到达顶峰后,然后逐年递减,直到106岁,降为零。

如果选择定期到70岁,现金价值会在50岁左右到达最高点,后期会逐渐减少,到70岁时,现金价值归零。

当然不同的产品,现金价值的计算方式会有区别。

03

我们以比较有代表性的消费型重疾险为例:

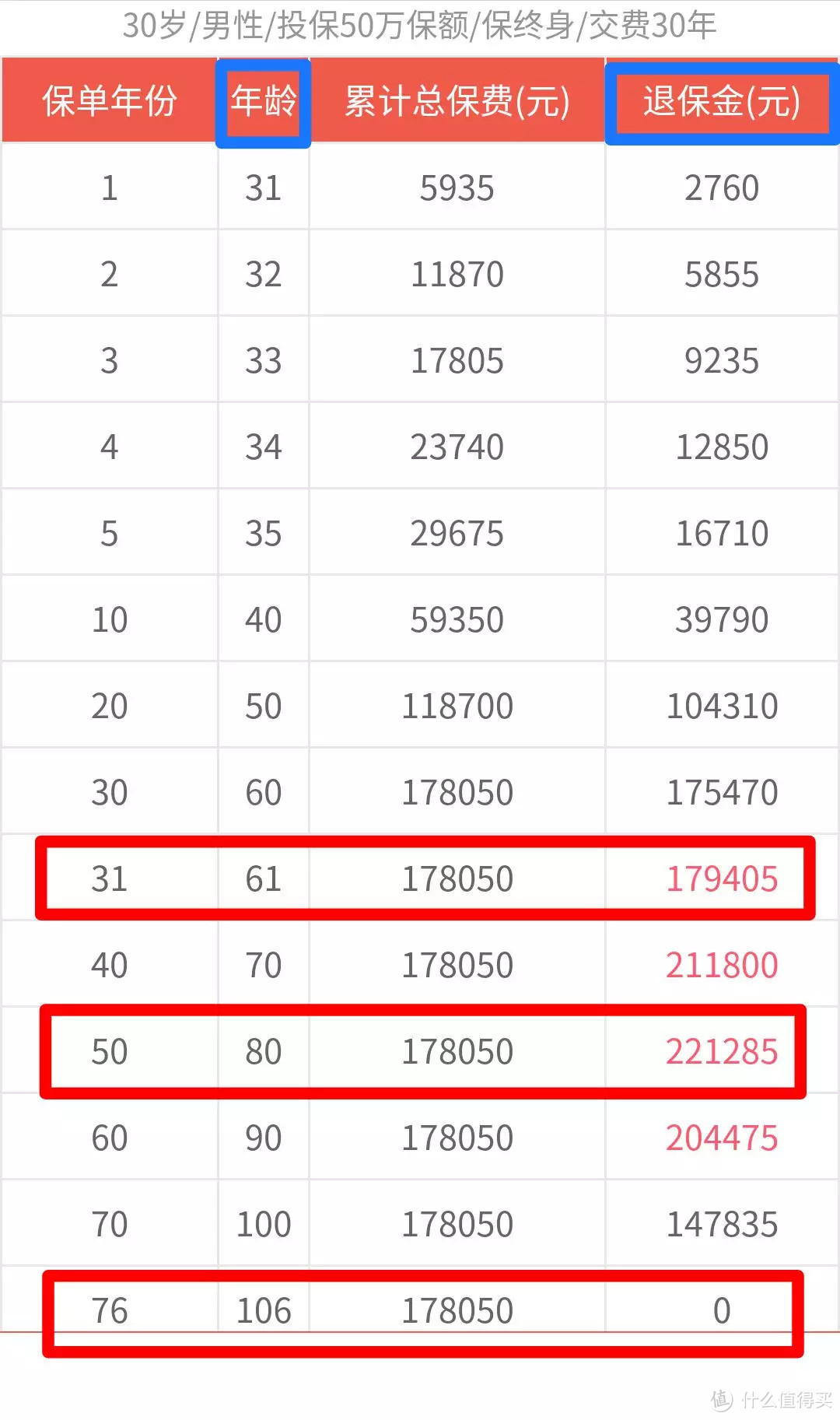

30岁,男性,50万保额,30年交费,保障终身,年交保费5935元。

如上图,第一年的现金价值是比较低的,如果在第一年退保,只能退回现金价值2760元,当然这还算是高的。

而随着我们每年续交保费,加上时间的累计,现金价值在不断地增长。

在我们61岁的时候,现金价值累计为179405元,已经超过了我们所交的保费178050元。

在我们80岁的时候,现金价值最高,累计为:221280元。

而从80岁之后,现金价值开始逐渐的减少,直到106岁降为零。

因此,如果你预算不足,而又希望把所交的保费返回来,那么选择保障终身的消费型重疾险是一个不错的选择。

当然,我们还是倡导,选择重疾险,最重要的是在合理的预算内买到最高的保额,

至于是否返还保费或者返还现金价值,并不是重要的,千万不可犯买椟还珠的错误。