8

8

关于工伤保险,你需要知道的都在这里

2020-02-29 22:30:08

16点赞

30收藏

0评论

当前,全国疫情出现了一些积极的变化,防控工作取得了阶段性成效。在此基础上,各地都在“一手抓防疫抗疫,一手抓复工复产”,返工高峰也随之而来。

但,疫情的警报暂未解除,口罩仍旧断货,复工带来的大量人流会给当前的防疫带来新的挑战。作为一名普通员工,如果在上班期间,或者是上下班路上不幸感染了新型肺炎怎么办?能否算作工伤?如何赔偿?

之前远虑君详细分析了社保中的:医疗保险、养老保险、生育保险、失业保险、公积金等,今天远虑君就和大家详细解读下工伤保险,主要内容如下:

什么是工伤保险?

万一感染新型肺炎,算工伤吗?

工伤保险待遇有哪些?

什么是雇主责任险,要买吗?

一、什么是工伤保险?哪些情况下算作工伤?

工伤保险,又称职业伤害保险,是指劳动者在工作中或在规定的特殊情况下,遭受意外伤害或患职业病导致暂时或永久丧失劳动能力以及死亡时,劳动者及其遗属能从国家或社会获得帮助的一种社会保险制度。

工伤险是由单位缴纳的,个人不用花钱,企业缴费标准根据所处行业类型不同,导致发生工伤概率大小不同而区别对待。它不像生育保险,需要连续缴纳满一定期间才能使用,只要员工在发生工伤时已经缴纳了工伤保险,就可以享受相关待遇。

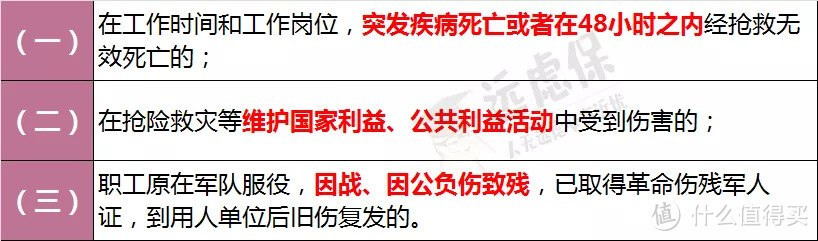

那么,哪些情况可以被认定为工伤呢?远虑君总结如下:

由图可见,基本可以概括为员工在工作期间,以及工作前后从事与工作相关的事情的过程中受到的事故伤害,或者患职业病,可以认定为工伤。

事故伤害:职工在工作过程中,可能会遇到暴力、中毒、爆炸等各类事故,一般包括安全事故、意外事故以及自然灾害等各种形式的事故。事故的结果可能是对职工的人身造成伤害,致残或者致病,也可能是下落不明;

职业病:指职工在职业活动中,因接触粉尘、放射性物质和其他有毒、有害物质等因素而引起的职业性疾病。目前纳入《职业病分类和目录》的“传染病”只有五种:炭疽、森林脑炎、布鲁氏菌病、艾滋病(限于医疗卫生人员及人民警察)、莱姆病。

除此之外,职工有下列情形之一的,同样视同工伤:

其中,有两点需要大家注意:

员工上下班过程中如果遭遇交通事故,非自己主要责任可以认定为工伤,如果自己为主要责任则不能认定为工伤;

在工作时间和岗位上突发疾病死亡,或者48小时内没抢救过来,可以认定为工伤,48小时还是比较关键的。

所以,别鼓励员工带病工作,有病还是赶紧回家休息。

二、上班期间感染新冠肺炎,属于工伤吗?

一提到复工,有些朋友就很慌。很担心:万一上下班途中感染了新冠肺炎怎么办,算工伤吗?怎么赔?

其实,对于感染新冠肺炎能否认定为工伤,我们得根据不同人群来分析:

1.医护及相关人员

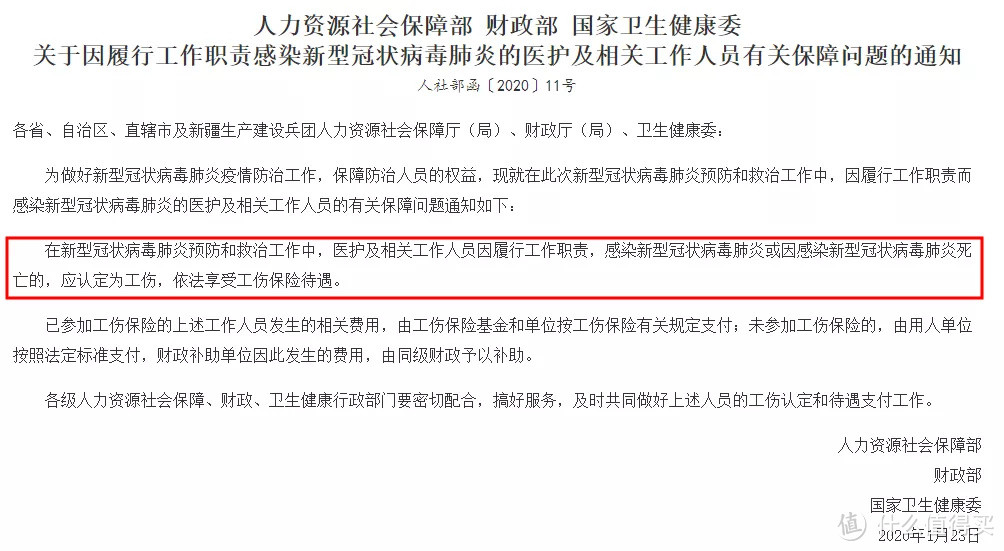

早在2020年1月23日,人社部、财政部、卫健委三部委联合下发《关于因履行工作职责感染新型冠状病毒肺炎的医护及相关工作人员有关保障问题的通知》确定了工伤认定适用对象范围:

如图所示,通知中明确表示:

在新型冠状病毒肺炎预防和救治工作中,医护及相关工作人员因履行工作职责,感染新型冠状病毒肺炎或因感染新型冠状病毒肺炎死亡的,应认定为工伤,依法享受工伤保险待遇。

所谓的医护及相关工作人员,主要包含了医生、护士及负责测量体温、入户排查、公共场所消毒的广大社区工作者、警务人员等。

像李文亮医生去世后,武汉市人社局认定其属于工伤。与李文亮医生类似的其他医护人员,也被认定为工伤。但需要注意的是,即使是医护人员,如果从事的不是疫情的防治工作而被感染,一般也不属于工伤的范围。

2.普通人员

在疫情期间,其他人员因履行工作职责而感染肺炎能否认定为工伤,尚缺乏明确依据,但根据现行法律,一般不认定为工伤。原因如下:

首先,感染了新冠肺炎,一般不能定性为事故伤害或意外伤害;

其次,新冠肺炎属于乙类传染病,并非职业病,亦未列入《职业病分类和目录》,因此不属于患职业病的情形;

再次,要证明工作与感染病毒之间的因果关系,亦存在较大难度。

工伤的判定标准应该是在工作时间、工作场所因工作原因受到的伤害属于工伤。由于新冠肺炎可能通过直接传播、接触传播、气溶胶传播等多种方式传播,员工也许是在生活中、上班途中感染。而且该病前期多数人无明显反应,其潜伏期较长,因此很难判断员工是在工作当中感染了新冠肺炎。

因此,大家在上班期间做好自身的防护才是最重要的。

三、认定工亡了,有哪些待遇?

被认定为因工身故的,其家人可以领取工伤赔偿。赔偿内容,大致可分为四部分:

工亡赔偿伤残赔偿医疗赔偿康复及其他待遇

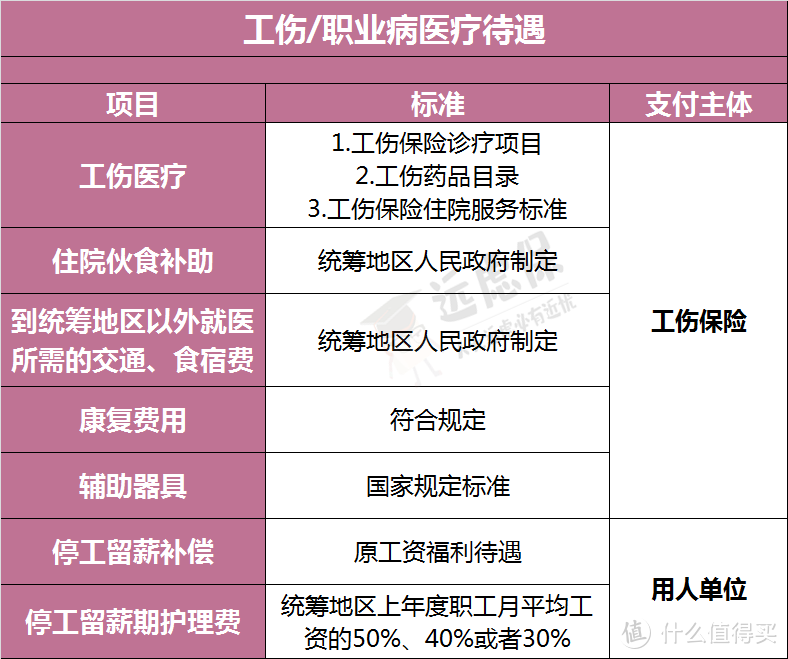

1.工伤之医疗报销待遇

如图所示,因职业病或者工伤造成的医疗费用工伤保险可以报销,但需要去规定的医院、用目录规定的药品。

员工在患病及休养期间的工资,这期间的护理费用需要用工单位自行解决。要注意地是,停工留薪可不是基本工资,需要与原工资待遇相同。护理费用按照生活完全不能自理、生活大部分不能自理或者生活部分不能自理3个不同等级支付,其标准分别为统筹地区上年度职工月平均工资的50%、40%或者30%。

2.工伤之伤残待遇

(上图为北京市标准)

(上图为北京市标准)

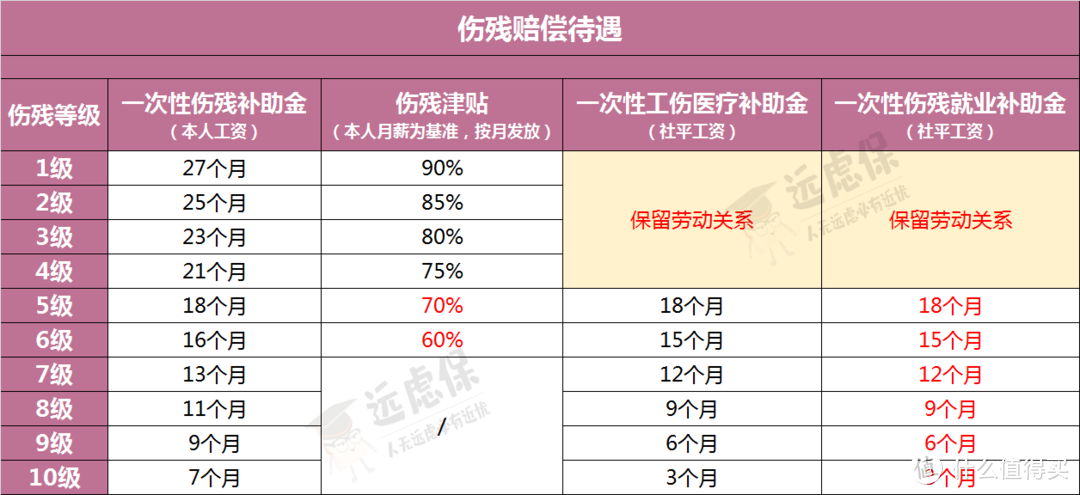

工伤事故发生后需要先工伤鉴定,然后才可以做劳动能力鉴定。根据《劳动能力鉴定职工工伤与职业病致残等级》来定伤残标准。

1-4级伤残

一次性伤残补助金:根据伤残等级,一次性支付21、23、25、27个月的本人月工资。

伤残津贴:伤残鉴定结果出来后,需要每月像发工资一样支付伤残津贴,根据伤残等级每月发放本人工资的75%、80%、85%、90%。

以上都由工伤保险来支付,用人单位需要与员工保留劳动关系,并以津贴为基数缴纳医疗保险。

5-6级伤残

除了工伤保险赔付一次性伤残补助金外,用人单位需安排员工可以从事的工作,如果安排不了,用人单位为员工发放伤残津贴,标准为员工本人工资的60%、70%。

如果员工主动要求与企业解除劳动关系,社保支付一次性工伤医疗补助金,上图所示是北京的标准,为15、18个月的月社平工资。

7-10级伤残

合同期满或者本人提出解除合同,社保支付一次性工伤医疗补助金,用人单位支付一次性伤残就业补助金。

举个例子:

北京某员工因工受伤后,住院一个月,医嘱休息三个月,住院期间安排一人护理,后该名员工被鉴定为8级伤残,其受伤前工资为每月8000元。用人单位需承担:

停工留薪费:4*8000元/月=32000元

护理费:社平工资7706元/月*30%=2311元

一次性伤残就业补助金:9*社平工资7706元/月=69354元

社保差额:(8000-3082)元*一次性伤残补助月数11

合计:157763元

3.工伤之身故待遇

身故的赔偿待遇全部由工伤保险支付。分为3部分:

丧葬补助金为6个月当地社会平均工资;

每月按照比例为各员工家属发放抚恤金,各家属抚恤金之和不高于生前月工资;

一次性工伤补助金的额度为20倍全国城镇居民可支配收入。

总的来说,工伤保险的赔偿项目比较全面,涵盖了医疗费、护理费、伤残赔偿、工亡补助等,而用人单位也需要承担一部分责任。

具体的赔偿金额,需要根据个人工资水平、工伤鉴定等级来进行核定,不同省、市之间也会存在一定的差异,具体的政策还得咨询当地社保机构。

以之前在疫情中不幸殉职的李文亮医生为例,武汉人社局就公布了具体的工伤赔偿,包括一次性工亡补助金78万、丧葬补助金3.68万。

四、什么是雇主责任险,要买吗?

虽然工伤保险可以转移企业主一部分风险,但用人单位还要承担很多责任,包括停工留薪期待遇、护理费、伤残津贴、伤残就业补助金等。

所以,工伤仅仅是能负责兜底,除了它,企业主还可以通过雇主责任险来转移自己的风险。由于雇主责任险于定制的团险,并不是标准化的产品,下面远虑君为大家测评3款产品:

通过上图,我们可以看到不同产品之间的差异,其中,值得一提的是,阳光保险雇主责任险针对疫情,扩展了新冠肺炎10万身故保障(无等待期)。

这里针对雇主责任险,远虑君也要强调几点:

1.不是越便宜越好

雇主责任险的价格差异,主要来自不同工种人数占比,高风险人数占比越高,保费越贵。

但没办法比价的很大原因是,同一种职业在不同产品,风险级别是不一样的,企业需要根据自己实际的工种,来对比不同的雇主责任险。

2.关注免责条款

工伤保险的工伤认定免责只有三条,而雇责险的免责会严苛一些,例如:

平安雇主责任险:除高处作业外,未取得对应的特种作业证书进行特种作业操作引起的意外事故,不赔;

华泰雇主责任险:雇员无有效驾驶证驾驶机动车辆造成自身伤亡的,不赔等。

目前大部分雇责险,都可扩展 24 小时责任,非工作时间里发生意外,也可以获得赔偿,但是扩展的保障存在一定限制,例如:

阳光雇责险在非工作时间出险的,医疗保额仅为所选伤残保额的10%。

所以不仅要关注保什么,而且也要关注什么不保,不同产品之间都有不小的差异。

3.关注员工变化

雇责险有一个很重要的标志,就是只有雇员出险才能赔,但雇员并没有正式的法律定义,而各家保险公司定义是不一样的,大部分保险公司是要求雇员签订纸质的劳动合同。

如果出现员工流动,那么要及时通知保险公司,有的保险公司要求是5天内,否则出险会影响理赔。

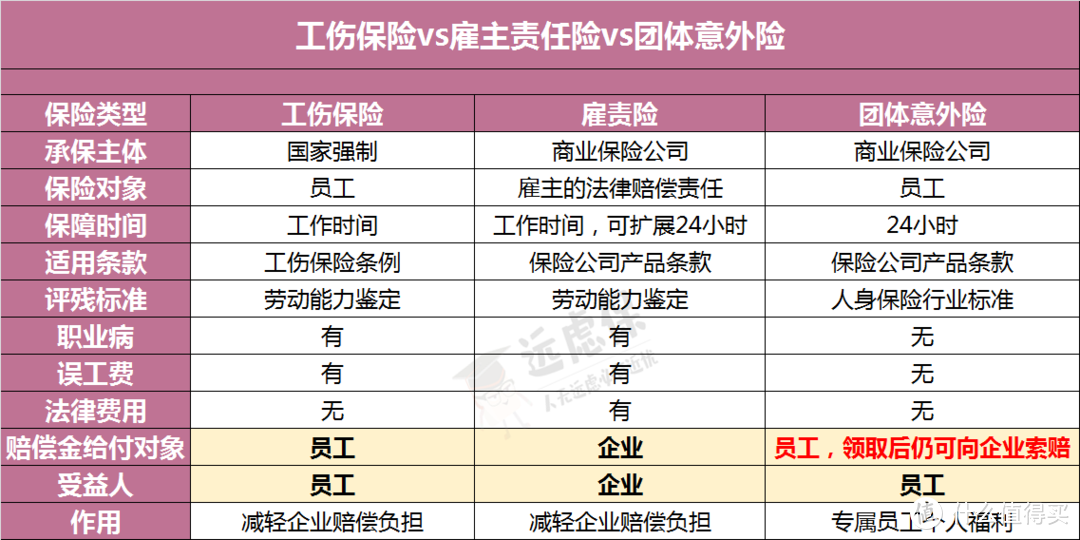

另外,在现实中,很多企业主买的不是雇主责任险,而是团体意外险,因为同样保额,团体意外险价格会便宜一半左右。员工发生意外事故,保险公司也能赔偿。

由图可见,团体意外险的被保人是员工,理赔款是赔给员工或者其受益人,赔偿过后企业依然有赔偿责任。

所以,团体意外险相当于是给予员工的一份专属福利。如果在信息对称的前提下,一个企业主在雇责险和团体意外险中作选择,理性来说,都会选择雇责险。

远虑君说

对于这次疫情,虽然国家只明确了医护人员算作工伤,普通人群并未明确,但对于新冠肺炎的治疗费用,都是由国家兜底的,大家对于医院的经济开支不用太过担心。

但是新冠肺炎毕竟是特事特例,疫情结束之后,不管是上班还是居家生活,很多风险的最终承担者,其实还是我们自己以及周围的家人。

所以,保险早买早保障。对于我们普通人来说,通过保险获得一份内心的安定,工作和生活才能更加有的放矢。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!