15

39

滴滴老司机,逐梦保险圈

2021-06-10 16:14:44

1点赞

1收藏

0评论

1

大家好,我是浪浪,人称保险蔡徐坤。

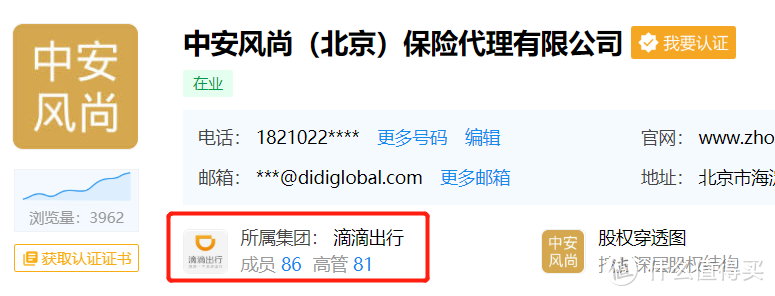

前两天,滴滴拿下了布局保险领域的最后一块版图。

据银保监会官网公示,滴滴出行的全资子公司【迪润(天津)科技有限公司】,出资5.33亿元入股【现代财产保险 (中国) 公司】, 跟联想并列成为该保险公司的第二大股东。

这是滴滴持有的第二块保险牌照。

而且是保险公司牌照。

有读者在后台问我怎么看滴滴入局保险这件事。

其实我对此毫不意外,滴滴拓展保险业务的野心,从4年前就开始了。

只是一直受限于牌照,可以发挥的空间有限。

保险是强监管行业,牌照是资本家入局搅动风云的唯一通行证。

没有牌照的搅局者,只能依附于代理公司或者经纪公司,这意味着保险业务的把控权不在自己手里,而且分蛋糕的人又多了一个。

但是滴滴从盯上保险业务开始,就已经持牌驾驶了。

在16年3月,滴滴就拿下了第一张保险牌照,属于代理资质。

代理公司拥有代销各家保险公司产品的资质,理论上只要保险公司愿意对接,滴滴可以销售任何一家公司的产品。

拿下牌照后不久,滴滴在出行APP内低调上线了【滴滴保险】。

不过并没有做太多运营工作,刚开始探索保险业务的互联网巨头总有一种浪漫的傲慢,过去的经验告诉他们流量为王。

只要有足够的曝光,就会带来转化。

每天上千万人次APP的打开次数,给了滴滴保险无匹的自信。

但是这种货架思维在保险业务上并不起作用。

保险生意,本质要解决的是信任问题。

对于陌生的专业领域,用户要先经历从了解到熟悉,才能有较高的自主决策意识。

否则面对一个冰冷的、甚至看上去有点不务正业的平台,大众给出的反应会远比滴滴所想象的要冰冷。

传统保险公司花了几十年时间,摸索出近乎传销的熟人营销套路,人寿保险业务才得以发展铺开。

试图用流量来粉碎保险市场壁垒的巨头,通常会撞得头破血流。

保险市场从来不缺流量,缺的是玩法。

2

上线了保险产品后,滴滴保险的业务量一直没有起色。

很显然滴滴的运营思路没走上正轨。

滴滴在做了一个保险商城后,日常的运营工作就是上架更新,在不同的banner位和不同的文案如何吸引用户投保这件事上迂回试探。

就是没有产生什么实际业绩。

而且对比其他互联网巨头,滴滴保险没有自己的独家产品,保险在市场缺乏竞争力。

只能怒玩流量游戏。

拿滴滴上在卖的【点滴保·百万医疗险】来说,

当你点进去,你会发现这其实就是众安的【尊享e生2019】。

这种玩变装的感觉,我喜欢。

按照滴滴的预估,在坐拥大流量的情况下,保险业务量应该是像牛股一样扶摇而上。

刚一起步就是巅峰,在谷底盘转了一年。

除了对平台天然信任的滴滴司机群体,C端用户投保的单量并不多。

到了18年2月,滴滴保险的官方微博停止运营,至今未更新内容。

随后滴滴成立了金融事业部,开始提供除了保险之外的信贷、理财支付等金融服务,聚焦大金融业的闭环。

同年10月,网易保险宣布停止运营。

互联网巨头的保险梦一时困顿迷茫。

到今天为止,滴滴保险业务虽然稍有起色,但已经比预估的慢太多了。

而且销售的险种,均是短期健康险,客单价在200元左右。

距离盈利,还遥遥无期。

但是出行场景跟保险的销售场景天然契合,无论从平安还是国寿对滴滴的投资行为来看,业界普遍认为滴滴会在保险版块大有所为。

甚至保险可能成为继顺风车后,滴滴的又一大利润来源。

而这次选择入股现代财险,可能是滴滴保险业务迎来蜕变的拐点。

3

首先想一下,滴滴入股的是财险公司。

财险公司的特性,就是无法经营长期保险业务。

如果这次入股是为了支持C端的保险业务,就相当于放弃了最有盈利性的人寿保险业务。

毕竟长期保险在滴滴出行上没有销售场景,在一个打车软件上投保一年五千元的保险,这个购买场景总觉得有种怪异的魔幻。

买买其他保险,我倒觉得还挺契合的,有时候开车路上颠簸,容易发生车震。

如果这次入股为了投资,其实并不乐观。

传统财险公司主要面向B端,重渠道合作起量,比如众安财险早期最大的保费就来源于淘宝的退货运费险。

在各大渠道已经被财险公司瓜分的今天,滴滴入股的现代财险如果想实现保费快速增长,几乎没可能。

现代财险历年的保费规模也证实了这么一回事,18年全年保费仅为9千万人民币。

这给滴滴的投资预期是很低的。

那为什么滴滴要入股财险公司呢?

1. 因为财险公司拥有交强险的经营权

买过车险的朋友应该知道,车险分非营运车险和营运车险两种性质。

由于出行的频次不同,发生风险的概率也不一样,所以营运车险会比非营运车险贵很多,通常定价在1万以上。

而有很多私家车,买的是非营运类的车险,但是用来跑滴滴了。

如果在这种情况下,发生了交通事故,那么保险公司只承担交强险赔付,不承担商业保险的赔付责任。

比如开车不小心撞到人,造成了人员伤亡,需要赔偿27万元损失,正常来讲应该是商业车险全包。

但是如果购买了非营运车险,用来跑滴滴了,那么保险公司只会在交强险责任限额内赔偿12万元,剩余的15万元由事故车主自己承担,保险公司拒赔。

类似这样的案例,正在不断发生。

很多滴滴师傅辛辛苦苦跑了一年,因为车险问题,发生事故后把几年的积蓄都赔进去了。

而且滴滴为了降低车主的注册门槛,对于快车司机,不会要求有营运车险才能上岗。

很多滴滴师傅,是在听到同行出了事保险不赔后,才知道原来自己的商业车险白交了。

这是滴滴迟早要解决的问题,如果发生重大事故,可能成为继顺风车后的又一大负面事件。

而且车险这块的业务想象空间很足,滴滴拥有4000万左右的注册车主,如果把车险的业务切过来,按一份均价1万元计算,等于一个一年4000亿保费的车险市场。

4

滴滴现在已经有车险业务了。

应该是市场反响不错,才会选择在这块发力。

提到车险,大家应该知道在线下买车险,私底下会有各种各样的优惠。

有送油卡的,有送汽车美容的,有直接返现的。

毕竟交强险是统一标准的,在市场产品同质化的情况下,消费者选择哪家公司投保,很大程度上就是看潜在的返利。

但这其实是不符合监管规定的,在线下可以私下返利,但是在线上透明的交易环境下,怎么搞?

如果不搞,那滴滴怎么保证自己卖车险有优势呢?

其实也搞,但是搞得很隐晦。

依然是很老套的返现。

投保车险,注册成为车主,可以领取所谓的滴滴奖励。

为了规避监管风险,滴滴给领取返现加了好几道门槛,可以说不构成利益诱导投保,也可以说构成,行走在灰色的边缘。

但不得不说滴滴的路子还是很野的,比其他巨头敢玩的多。

在入股了现代财险后,滴滴的营运车险业务有了进一步的想象空间。

首先车险的定价基础是数据,没有可依据数据的情况下,保险公司为了规避风险,给出的定价其实是偏高的。

如果滴滴把上亿次出行数据共享给保险公司,那么滴滴营运车险的保费,就有可能进一步降低。

而且由于是自家平台,在风控这块可以做的更漂亮,理赔查勘的难度也降低了。

毕竟是自己的钱,认真程度还是不一样的。

2. 增加出行场景附加险

参考携程,我觉得乘客端的出行场景险有更大的空间。

保险是携程的一大利润来源,堪称暴利。

前两年携程一直被投诉强制捆绑保险,也不愿意撤下的原因,就是因为这块业务的毛利太高了。

搭售一份30元的航意险,成本可能在3元左右,净利润27元。

可以想象一下这个暴利程度。

同样为出行场景,绝大多数人乘私家车出行比飞行的次数更频繁,且发生交通意外的概率更高。

如果滴滴有意插入这块业务,在每次用户打车的时候附收个2块钱的保险费,一年也是上亿保费规模的业务了。

不过也有可能不提钱的事,就说我们为你买好了保险,但是羊毛出在羊身上…

不多说,怕屁股疼。

看到互联网巨头们烧钱做保险,一试错就是两三年,我真的很心疼。

大家都把钱砸流量上了,短期内烧的起,但是最终为了盈利还是会不可避免的把成本加到产品的保费上。

市场洗牌后又会变成恶性循环。

建议有什么想试错的可以冲着我来,只需烧给我一半的钱,还你两三年的保险经验。

实不相瞒,我很耐烧。