6

14

坤鹏论保:手把手教你看懂百万医疗险的保险条款

2021-04-07 13:09:20

0点赞

5收藏

0评论

百万医疗险再好,也不是什么都能赔,弄清楚什么费用能理赔尤为重要。

——坤鹏论保

前些天鹏哥的一位朋友提到,家里有亲戚确诊肺癌,已经花了十几二十万了,化疗一次就要几万块钱。

他庆幸还好自己给父母买了百万医疗险,万一遇到这种情况,至少有勇气和条件治疗下去。

能否治得好得看运气,能不能治得看钱。

所以,鹏哥一直说,很多时候,百万医疗险赔的不是钱,是命。

但是,你说我买了百万医疗以后就高枕无忧,什么费用都能报销,自己完全不需要花钱,或者是只花免赔额的钱以后,就不需要再花钱了。

这倒也未必!

理赔什么、不理赔什么,都是由保险合同规定的。

但保险合同普遍都很复杂,百万医疗险的保险合同尤甚。

这就导致很多人买完以后也不知道什么情况下理赔,或者都理赔什么费用。

今天,就来一起了解一下百万医疗险的保险条款,让大家清楚什么费用是百万医疗险可报销的。

本文重点内容:

百万医疗险保险责任有哪些?

哪些情况明确不理赔?

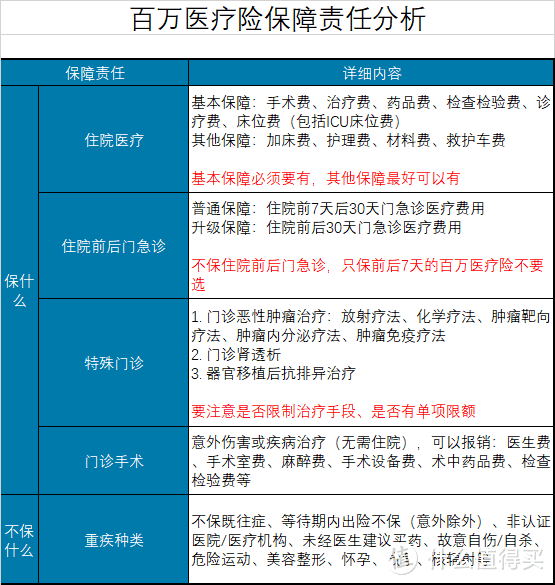

一、百万医疗险保险责任有哪些?

保险责任是整个保险合同中最重要的内容之一,更是我们投保人最应该重视的内容,所以拿到保险合同时首先应该看它。

百万医疗险的保险责任比较长,大家看的时候要认真一些。

鹏哥也给总结了一下,方便了解。

1. 住院医疗是最重要的保障

有些人以为百万医疗险无论什么情况下,只要经过社保报销后的花费超过免赔额,保险公司就会给理赔。

实际上并非如此!

百万医疗险主要理赔的是住院医疗费。

不同产品保障范围不同,但大致会包括以下住院医疗费:

床位费、膳食费、护理费、重症监护室费(ICU)、诊疗费、医生费、检查检验费、治疗费、陪床费、药品费、手术费、救护车费等。

住院医疗费是百万医疗险最主要的理赔范围,所以通常包含的内容也会更多一些。

这方面包括的内容显然越多越好,其中手术费、治疗费、药品费、检查检验费、诊疗费、床位费、重症监护室费(ICU)是必须要包括的。

特别是花钱多的几项:手术费、治疗费、药品费、重症监护室费(ICU)等,真正住过院都知道这几项得有多烧钱了。

其他诸如陪床费、护理费、膳食费、救护车费等,如果有是最好的;如果没有,勉强也能接受,毕竟花费会少一些。

如果两款产品,其中一款各种保险都有,另一款会有一些缺失的情况下,显然选保障全面的产品才是上策。

毕竟百万医疗险保费并不贵,因为想省点保费而选择保障少的产品非常不值。

更何况,就目前市场上的百万医疗险来看,保障多的也未必会贵出多少。

2. 住院前后门急诊越长越好

通常情况下,生病都不是马上就能进行住院治疗的,大都会在门诊或急诊先治疗,需要进一步治疗时才会转到住院部住院治疗。

这就意味着,即使住院治疗,也会有一段时间是在门诊或急诊进行治疗的,这部分费用细算下来也不少。

为了提高自身竞争力,百万医疗险也会对这部分门诊或急诊费用进行理赔。

但单纯的门诊和急诊费用百万医疗险是不理赔的,所以就需要对门急诊理赔进行约束:只理赔住院前后多少天之内的门急诊费用。

也就是说,想让百万医疗险理赔,被保险人仍然需要住院,但在住院之前和出院之后一段时间内的门急诊费用,保险公司给予理赔。

目前主流百万医疗险理赔住院前7天和后30天的门急诊费用。

进入2021年之后,一些百万医疗险扩展了住院前后门急诊时间,比如尊享e生2021已经理赔住院前后30天门急诊费用。

能报销的费用会更多一些,对我们投保人是非常大的利好消息。

以北京为例,大多数情况下住院部都是一床难求,排除一个月才能住进去院的情况屡见不鲜,在等待住院的时间内,显然门诊治疗是必须要有的。

将门急诊住院前的时间由7天延长到30天,对于像北京这种医疗资源紧张的城市来说,非常友好。

不在北京这种大城市看过病,就不知道有病、想花钱却一床难求是一种怎样的煎熬。

3. 特殊门诊报销也很关键

上面提到,单纯门诊和急诊的治疗费,百万医疗险是不理赔的。

这里所说的门诊是指普通门诊,治疗相对简单一些的、不需要住院就能治疗的疾病。

除了普通门诊外,还有特殊门诊的特殊费用,百万医疗险是报销的。

有些疾病虽然严重,但不住院也可以,遇到这类疾病,有时候就会安排在特殊门诊接受治疗。

比如癌症放化疗、肾透析、器官移植后的门诊抗排异治疗等。

对于这种在特殊门诊治疗的疾病,百万医疗险是给予理赔的。

4. 门诊手术

这里所说的门诊,是指普通门诊。

可能很多人不知道,门诊也会做手术,但大都是做那些不需要住院治疗的手术,最典型的如白内障手术。

一个手术下来,花费也得以“万”为单位,但这种手术并不需要长期住院治疗,基本上手术完没几天就可以回家。

所以,大多数百万医疗险会理赔门诊手术。

经过细致分析下来不难看出,百万医疗险仍然以理赔“较大花费”为主,而针对头疼感冒等普通疾病,即使一年的个人花费超过免赔额,也不予理赔。

仍然以北京为例,一个普通感冒去医院花个一两千很正常,高烧就更邪乎了,在各种疫情防控之下,不花个大几百块钱,连医院的门都进不去。

对于身体不太好的人来说,头疼脑热一年花费上万块钱以上并不夸张。

二、哪些情况明确不理赔?

保险产品的原则是:除了明确列出可以理赔的情况,其他情况都不理赔。

但医学毕竟很复杂,有些情况是否在理赔范围内,大家仍然有认识上的差异。

为了避免纠纷,保险公司会将差异最大的一些情况明确列到不理赔的范围内,所以也有必要了解一下。

保险公司产品对于什么情况不理赔并没有统一标准,各家保险公司差别比较大,想详细了解,还是要看保险合同。

但下面几种情况,通常保险公司都不理赔:

1. 既往症不理赔

既往症不理赔是各家保险公司的统一做法。

既往症是指,在本公司对其保险责任生效之前被保险人已知或应该知道的有关疾病或症状。

通常有以下情况:

在本公司对其保险责任生效之前,医生已有明确诊断,长期治疗未间断;

在本公司对其保险责任生效之前,医生已有明确诊断,治疗后症状未完全消失,有间断治疗情况;

在本公司对其保险责任生效之前,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

对于什么算既往症,各家保险公司的规定会有不同,但理解起来意思是一样的。

不排除有些被保险人利用保险公司对既往症规定的瑕疵向法院起诉,并最终获得理赔的情况发生。

2. 未经医生建议自行治疗的费用

百万医疗险可以理赔的费用很多,但都有一个明确的前提:在二级及以上公立医院经医生诊断,由医生进行治疗所产生的费用。

这两个条件缺一不可。

比如说我们住院,医生并没有为我们治疗,而是我们自己在医院买了其他药品,这是不在百万医疗险报销范围内的。

如果我们选择住院的医疗不是二级及以上公立医院,而是一级医院或者私立医院呢?

通常一级医院不会有哪个百万医疗险会理赔的。

而私立医院,如果你购买的是一些中端、高端百万医疗险,可以理赔私立医院的情况下,有可能会理赔。

通常的百万医疗险不理赔私立医院的医疗费。

3. 美容整形的费用大都不理赔

百万医疗险的理赔范围主要覆盖对生命安全造成威胁的医学治疗,所以对于美容、整形一类的费用,通常是不理赔的。

所以像肥胖手术、整形手术、美容手术、变性手术这种类型的手术,通常是不理赔的。

对怀孕、避孕、流产、分娩等与生产相关的费用也不理赔,这部分费用是生育险的理赔范围。

对牙科疾病也不理赔,目前能理赔牙科的保险比较少,社保都不怎么理赔。

对预防、康复、休养、疗养、保健等方面的手术和治疗也不理赔。

这些治疗虽然花费不少,但并不涉及危害生命,百万医疗险大都不理赔。