25

51

养老保险:一次补缴9万元,60岁后养老金,每个月能拿1000元?

2025-11-18 18:22:17

37点赞

216收藏

0评论

最近好多朋友问我同一个问题:“听说城乡居民养老保险可以一次性补缴,要是现在拿出9万块补上,等60岁退休了,是不是每个月稳稳能拿1000块养老金?这事儿到底划不划算?”

这个问题问得特别实在,毕竟9万块不是小数目,谁都关心这笔“投资”靠不靠谱,是不是“陷阱”。本期内容,咱们就围绕这个事儿,来具体聊一聊。

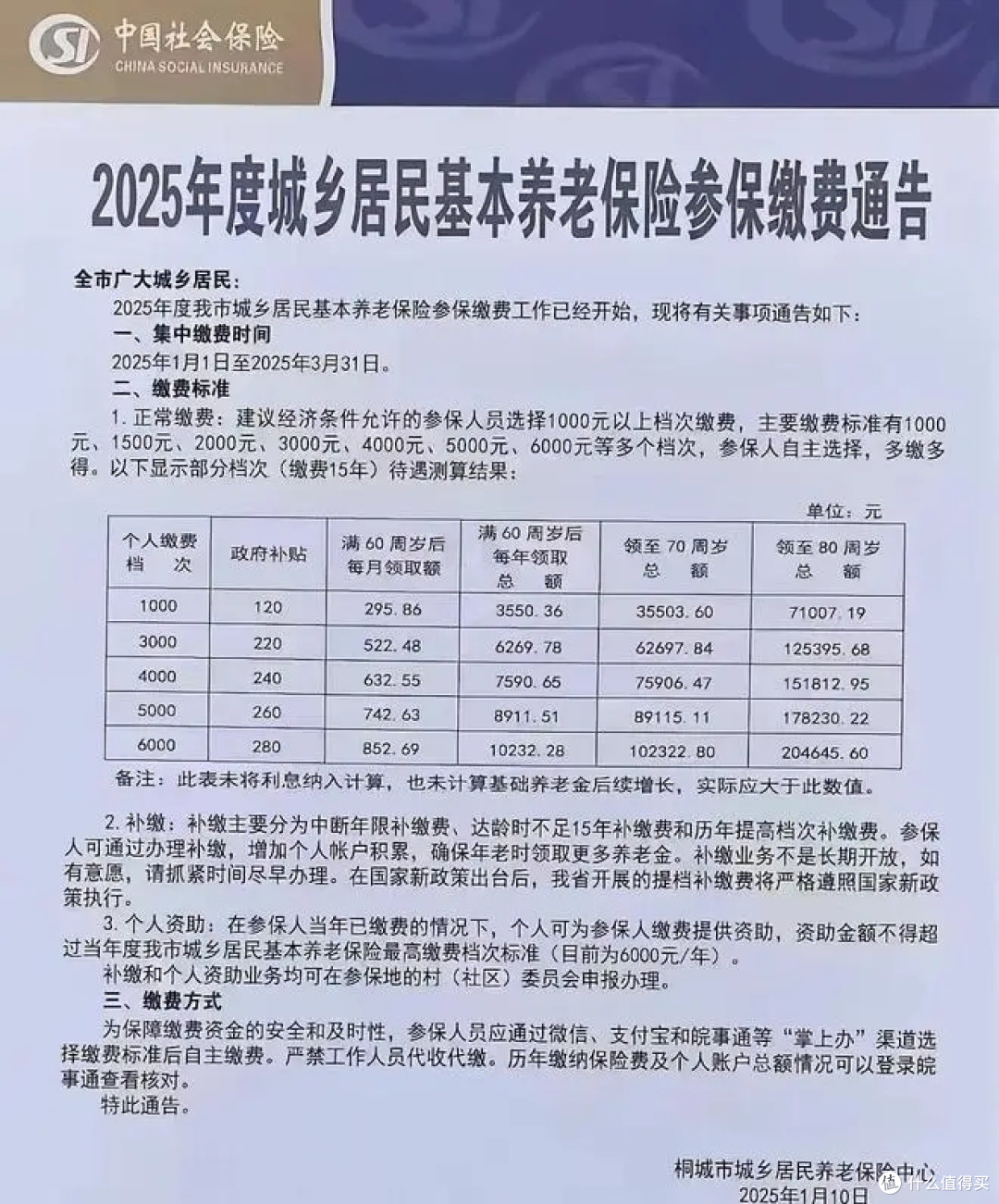

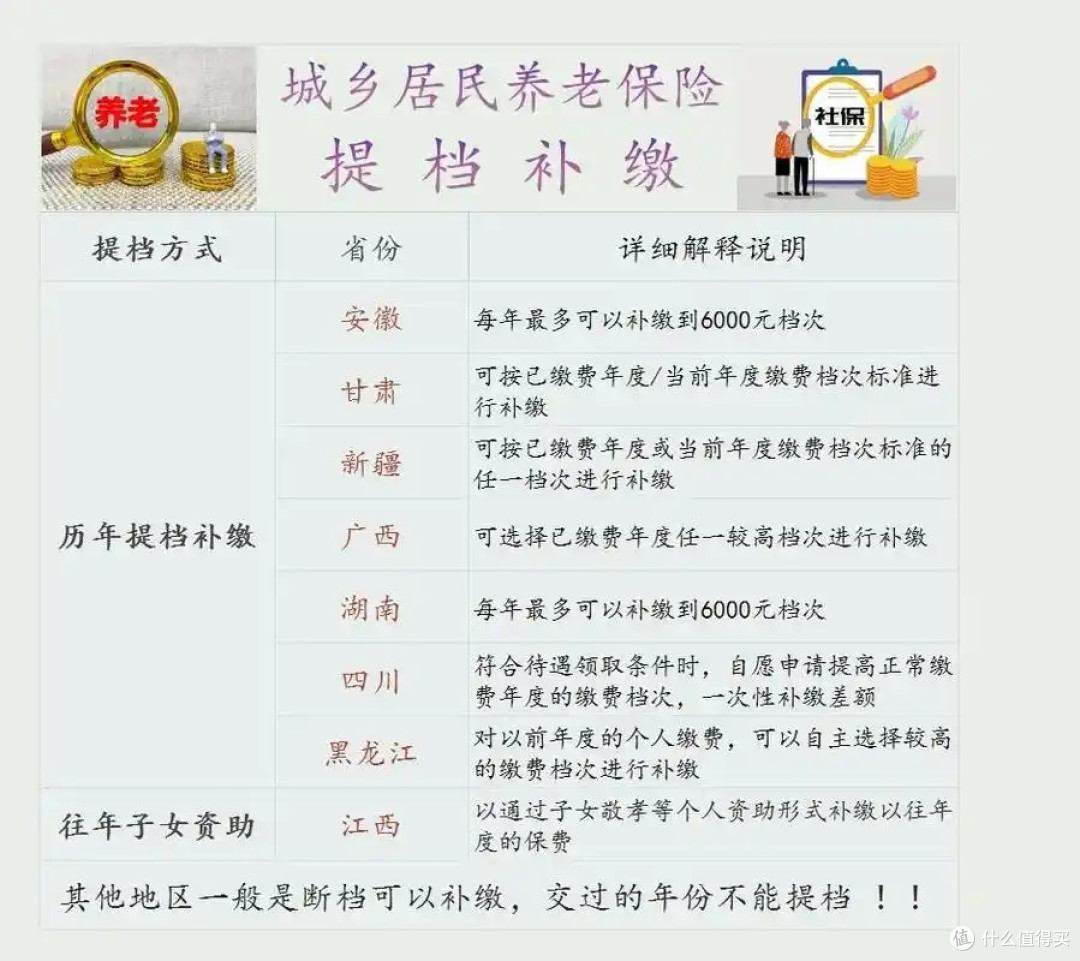

第一,不是你想补就能补:政策窗口正在收紧

首先,大家得明白一个前提:你所在的地方,得允许一次性补缴才行。

目前全国不少地区还保留着这个政策,但对补缴的限制是越来越严了。我给大家举个现实的例子——海南省。

海南已经明确发文规定了:在2025年年底之前,还允许符合条件的居民一次性补缴城乡居民养老保险。

但过了这个村,就没这个店了——从2026年1月1日开始,这个口子就彻底关上了。

这说明什么?信号已经很明确了:“一次性补缴”这个便利通道,未来会越来越窄。

所以,如果你或者身边亲友有补缴的打算,第一件事就是赶紧去咨询当地的社保部门,看看政策是否还允许。

机会,很可能是有时效的。

第二,每月1000元?这笔账得这样算

好,假设你那里还能补缴,咱们就来算算大家最关心的钱的问题:每月到底能不能拿到1000元?

答案是:不一定,这很大程度上取决于你所在的地区。

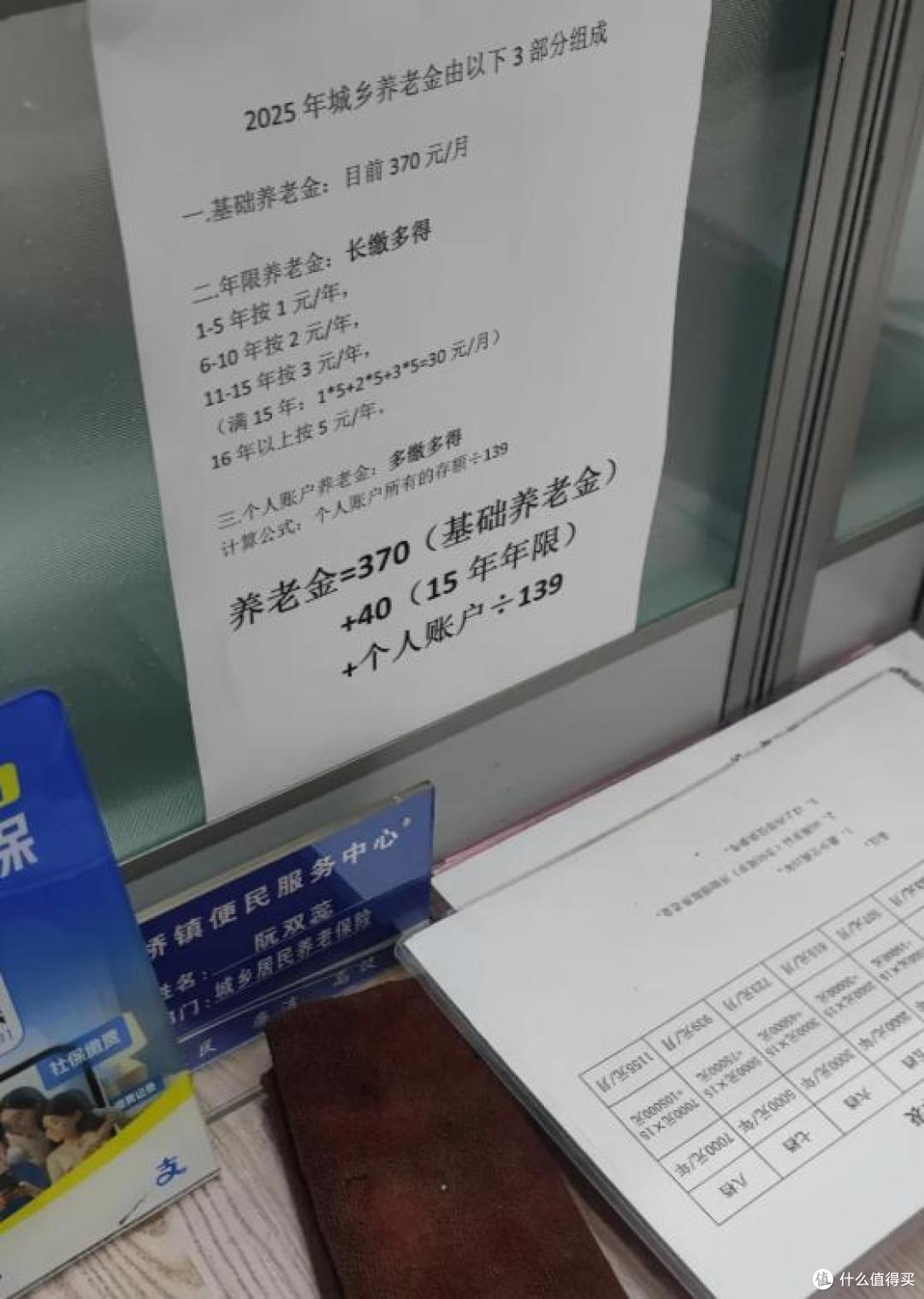

咱们的城乡居民养老金,主要由两块组成:个人账户养老金 + 基础养老金。

①个人账户养老金(这是固定的)

你补缴的9万元,会全部进入你的个人账户。然后按139个月(这是国家规定的计发月数)平均发放。

简单算一下:90,000元 ÷ 139 ≈ 647元/月。看,光靠个人账户这部分,离1000元还差着三百多呢。

②基础养老金(这是“变量”)

差的那部分,就得靠基础养老金来补了。这部分钱完全由地方政府支付,金额因地区经济水平差异很大。

在经济发达地区,比如上海,基础养老金能高达每月1500元以上。但在大部分普通地区,基础养老金可能只有100到300元。

那么,结论就出来了:

你想每月领到1000元,就需要你所在地区的基础养老金至少达到 1000 - 647 = 353元。

如果你们那儿的基础养老金标准高于353元,那目标就能实现;如果达不到,那每月就领不到1000元。

因此,在大部分的地方,补缴9万后,每月实际到手可能在800-900元之间。

第三,长远来看,这依然是一份可靠的养老保障

算完细账,咱们再往远了看。即便每月领不到1000元,参加城乡居民养老保险,依然是非常有价值的一件事。

尤其是对于没有固定工作、没交过职工社保的朋友来说,它提供了最基础也是最重要的一层保障:

终身领取:只要符合条件,养老金可以一直领到终身。

稳定增长:居民基础养老金几乎每年都会上调。从2024年开始,全国最低标准就在稳步提高,虽然每次涨得不多,但长期来看,是一笔会“长大”的钱。

安全可靠:养老金由国家信用背书,是当前最稳妥的养老方式之一。

总结一下:

一次性补缴9万元,更像是一个“机会型”决策。它适合那些年纪偏大、之前缴费中断、且当地政策尚允许补缴的人群。

如果你符合条件,并且能负担得起这笔费用,我个人的建议是:可以考虑抓住这个机会。 因为政策的趋势是收紧的,未来这样的“捷径”会越来越少。

即便眼下每月领不到1000,但随着基础养老金的连年上涨,达到甚至超过这个数,很可能只是时间问题。

养老规划,看的不是一时得失,而是二三十年后的长久安稳。有一份国家发的养老金托底,未来的日子,心里总能更踏实一些。