25

51

Jeep第三次归来,情怀还能值几个钱?

2026-05-25 18:28:21

0点赞

1收藏

0评论

当“进口”二字不再等于高级,

那些曾经躺着赚钱的老牌巨头,

哪里能上演什么“王者归来”的热血番?

分明是两个在破产边缘疯狂试探的难兄难弟,

凑在一起算计怎么把闲置的破铜烂铁再变现一次。

这个世界真的很疯狂,你永远不知道资本的大手会在下一秒给你掏出个什么剧本。

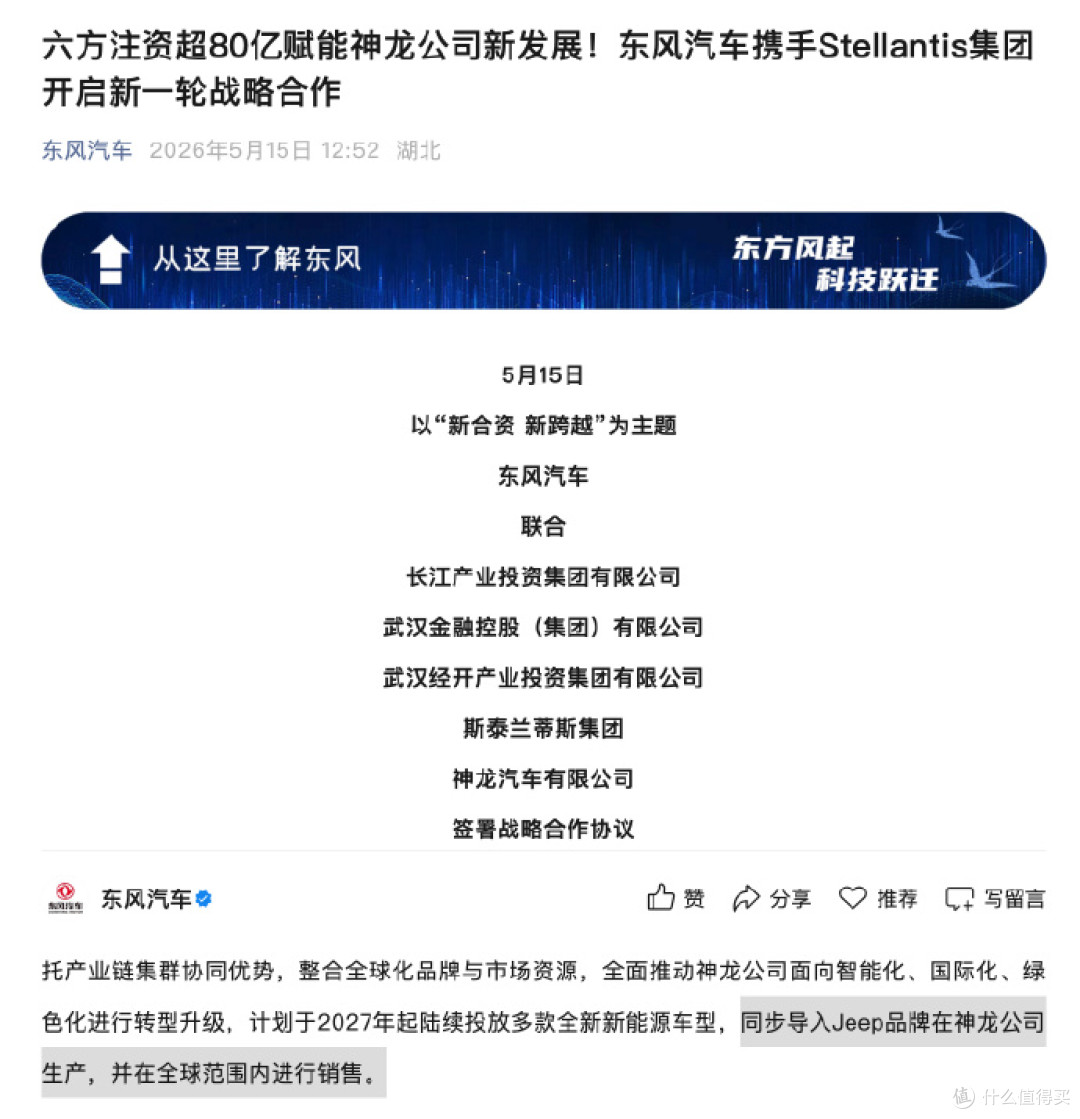

就在最近,汽车圈爆出一个大新闻,那个停产了整整四年的Jeep,居然要借着东风和斯特兰蒂斯的手,在武汉复活了。

斯特兰蒂斯集团和东风集团宣布深化战略合作,给神龙汽车注入新的灵魂,具体怎么注入呢?

神龙汽车计划从2027年开始,在武汉工厂生产标致品牌的两款全新新能源车型,以及Jeep品牌的两款新能源越野车型,而且这些车不仅要在中国卖,还要卖到全球市场去。

这个项目的总投资超过了80亿元人民币,差不多10亿欧元,很多人看到这个新闻,第一反应是:Jeep回来了!那个曾经在中国大地上呼啸而过、承载着无数中年男人诗和远方的硬派越野品牌,又要国产了。

但当你拨开这层充满情怀和热血的迷雾,去仔细审视这背后的产业逻辑、市场格局以及这俩难兄难弟的现状时,你就会发现,这哪里是什么王者归来,这分明是一场在重症监护室里举办的狂欢,是一场被逼到悬崖边上的绝地求生。

咱们先来看看这笔80亿的投资账本,这里面大有文章。

总投资超过80亿人民币,听起来是不是挺唬人的?但你再仔细看那个出资比例,作为外方的斯特兰蒂斯集团,只出资大约1.3亿欧元,换算成人民币也就十个亿出头。

我们来算一笔账,在这个总投资80亿的项目里,外方只拿了不到八分之一的钱,剩下的七十亿大头谁来扛?明眼人都知道,这钱大概率得靠东风集团和地方来兜底。

这就有意思了,一个曾经在中国市场呼风唤雨的越野图腾,如今想回来,不仅得换个户口本挂靠到神龙名下,还得让中方伙伴和地方资金出大头,这哪里是战略合作新篇章?这分明就是一场精心计算的资产重组和资源置换。

对于斯特兰蒂斯来说,这是一笔稳赚不赔的买卖,用最少的钱撬动了中国的产能和供应链;对于东风和武汉来说,这是盘活闲置资产、保住基本盘的最后一搏。

这就好比两个过气的网红,为了不被大众给遗忘,不得不凑在一起演CP,一个搞抽象,一个玩整活,至于能不能翻红,那是后话,先刷点存在感再说。

要理解这场复活的荒诞与必然,咱们就得先翻翻Jeep在中国的旧账。

Jeep在中国,那绝对是个有故事的品牌,它的故事比很多国产剧的剧情还要跌宕起伏,简单来说就是死了两次,现在打算试试第三次。

Jeep第一次来中国,那得追溯到1983年,那时候改革开放刚起步,北京汽车和美国AMC公司合资成立了北京吉普,这是中国汽车行业第一家整车合资企业。

1985年,切诺基实现国产,硬派越野的形象迅速深入人心,那时候Jeep这个词几乎成了越野车的代名词。

到1995年,北京吉普年销量达到8.2万辆,几乎垄断了国内越野车市场。

但好景不长,外方股东几经变更,从AMC到克莱斯勒,再到戴姆勒-克莱斯勒,战略重心明显偏向欧美,对中方合资体系不再投入新车型和核心技术,产品线长期依赖切诺基一款车,迭代几乎停滞。

2007年戴姆勒与克莱斯勒拆分后,克莱斯勒撤出合资体系;2008年,Jeep在华第一条产线彻底停产,第一次国产合作宣告结束。

第一次失败,可以归结为战略摇摆和技术滞后,外方不投入,中方没技术,被市场淘汰是必然。

但Jeep不服啊,2010年,它又来了第二次,这次搭档换成了广汽集团。

广汽菲克按50:50股比成立,2015年首款国产车型自由光上市,随后指南者、自由侠、大指挥官陆续投放。

那时候正好赶上中国SUV市场爆发期,国产Jeep在2017年迎来了高光时刻,全年销量冲到了22.23万辆,平均下来相当于每两分钟就能卖出一台Jeep车型,“不是所有SUV都叫Jeep”的广告语传遍大街小巷。

那真是Jeep在中国最风光的几年,开一辆自由光或者指南者上街,那是妥妥的中产标配。

但商业世界的残酷就在于,巅峰往往就是衰落的开始,这场巅峰仅仅维持了一年,从2018年开始,广汽菲克的销量就开启了断崖式下滑,没有任何缓冲,一路跌跌不休。

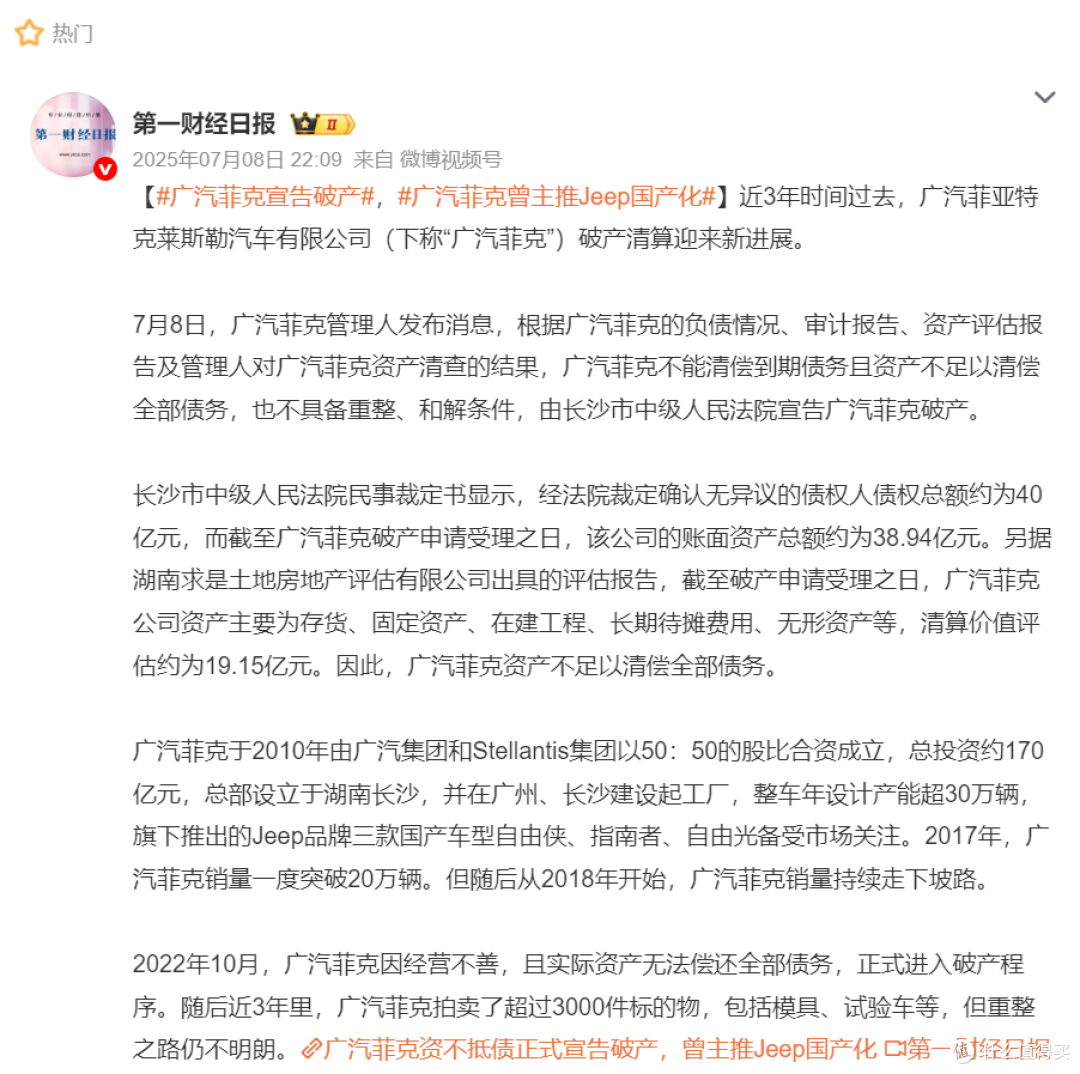

2021年全年销量已经暴跌至2万辆左右,对比巅峰时期缩水超九成,最终在2022年,广汽菲克正式向法院申请破产,一代国民SUV品牌的国产时代就此仓促落幕。

为什么会败得这么彻底?看似是市场环境变化的外因,实则是自身层层叠加的致命问题。

首先最核心的问题就是品牌定位彻底混乱,自我消解了自身的核心优势。

Jeep的立身之本是硬派越野、专业通过性,但国产之后,它却彻底丢掉了初心,为了迎合城市家用市场,大幅弱化了越野属性,底盘调校偏向舒适,四驱系统大幅简化,大量主推两驱版本车型,彻底沦为城市代步SUV。

这种战略摇摆带来了最尴尬的结果:真正的越野玩家看不上弱化性能的家用版Jeep,觉得它徒有其表;而普通家庭消费者买车更看重性价比、油耗、保值率,对比本田CR-V、丰田荣放(RAV4)这些主流家用SUV,Jeep的定价更高、油耗更高、配置更低,两头不讨好,直接失去了所有核心用户群体。

比定位失误更致命的是持续发酵的质量口碑危机,发动机烧机油、变速箱顿挫漏油、车辆莫名熄火等故障频发,甚至被央视3·15晚会点名曝光。

面对大面积的质量投诉,品牌方不仅没有积极整改,反而采取敷衍应对的态度,甚至私自调整机油刻度线试图掩盖缺陷,这种做法彻底击穿了消费者的信任底线。

而压垮广汽菲克的最后一根稻草,是彻底错失新能源转型的黄金窗口期,叠加股东内耗。

2015到2025年是中国汽车市场新能源转型的十年红利期,但广汽菲克全程躺平,没有推出一款新能源车型。

更离谱的是中外股东的长期博弈,双方在产品规划、技术导入、股权比例等问题上争论不断,2022年斯特兰蒂斯单方面提出将持股比例提升至75%,想要掌控话语权,遭到广汽坚决反对,双方公开决裂,直接让本就岌岌可危的合资公司彻底停摆。

可以说第二次失败,表面看是质量失控,实则是合资模式的僵化和对中国市场进化速度的完全错判。

广汽菲克破产后,Jeep在中国的国产之路就彻底断了,只剩下纯进口车型还在苟延残喘,主力产品牧马人和大切诺基系列,直接从小众变成了极小众。

这时候我们再看看这次合作的另一个主角,神龙汽车——如果说Jeep是旧时代的贵族,那神龙汽车简直就是旧时代里曾经富甲一方后来家道中落的破落户。

作为中国最早的合资企业之一,神龙汽车曾经也阔过,巅峰时期的2015年,神龙汽车全年销量高达71.1万辆,坐拥标致、雪铁龙两大品牌,是不少家庭的购车首选。

但随后开启了长达十年的持续坠落,销量连年断崖式下跌,2025年全年销量仅剩下5.15万辆,对比巅峰时期跌幅超93%,这不是腰斩,这是脚踝斩。

销量暴跌的背后是产能的严重闲置,神龙汽车巅峰时期总设计产能接近100万辆,经过多轮关停调整后,目前仅保留武汉、成都两座工厂,但即便如此,其产能利用率依旧不足10%,大量生产线长期闲置,工厂里的机器都快生锈了,资源严重浪费。

神龙汽车的衰败逻辑和广汽菲克高度重合,长期固守法系造车思维傲慢、脱离中国市场需求,新能源转型步伐严重滞后,直到2023年才推出首款纯电车型且产品力薄弱,目前其新能源车型销量占比远低于行业平均水平。

对于神龙来说,现在的状态就是手里有地、有厂房、有工人,唯独没有能打的爆款产品和足够的现金流,急需要一个项目来回血,来盘活这些快要生锈的资产。

于是,一边是国产崩盘、仅剩情怀的越野老牌Jeep,一边是销量暴跌、产能闲置的法系车企神龙汽车,再加上在华份额持续缩水的东风集团,三方一拍即合——这场80亿深度合作,说白了就是低谷中的抱团取暖。

对于东风和神龙而言,引入Jeep新能源车型代工生产,能够盘活闲置产能,分摊运营成本,保住就业。

对地方来说,也就是保住了GDP和税收,毕竟那么大的工厂摆在那儿,总不能真让它长草吧?

对于斯特兰蒂斯集团而言,此番合作更是无奈之举。

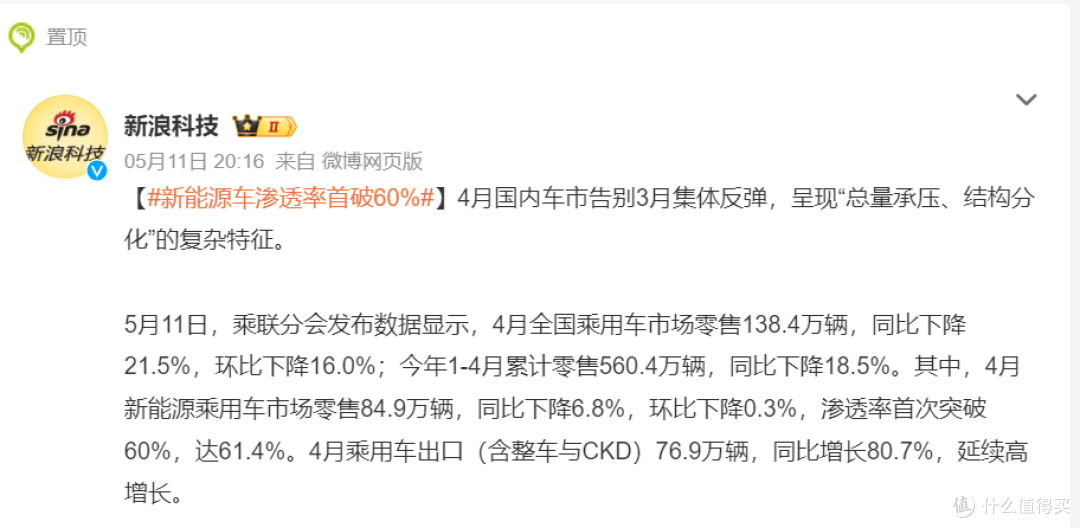

近几年整个合资车企赛道都在持续下行,乘联分会发布的数据清晰印证了这一趋势,今年4月全国乘用车市场零售138.4万辆,同比下降21.5%,其中主流合资品牌零售仅28万辆,同比暴跌37%,市场份额已经跌至20%,创下多年新低。

曾经占据国内车市半壁江山的合资品牌,如今全面退守、节节败退,电动化转型迟缓、产品力落后、智能化短板明显,成为所有合资车企的通病。

斯特兰蒂斯集团在华布局更是全面拉胯,此番重启Jeep国产,依托神龙汽车本土化生产、面向全球销售,既能借助国内成熟的新能源供应链、低成本制造优势降低生产成本,又能重新抢占中国市场,同时依托出口业务盘活品牌全球销量,用官方的话说,是“源于Jeep,产于中国,服务全球”。

至于那80亿的投资,与其说是为了造新车,不如说是为了给当地的汽车产业链续命。

但是,情怀不能当饭吃,账算得再精,也得看市场买不买账。

看似双赢的抱团自救,看似80亿巨资加持的强势回归,但如果我们深入当下的市场格局就会发现,Jeep想要靠新能源越野重新立足中国市场,难度堪比逆天改命,前路布满重重阻碍。

如今的国内新能源硬派越野市场,早已不是几年前Jeep一家独大的小众格局,而是彻底进入自主品牌垄断的白热化竞争阶段,赛道份额高度集中,新人根本难以突围。

以2025年最新市场数据为例,国内新能源硬派越野赛道已经形成长城坦克、比亚迪双雄争霸的稳固格局,牢牢掌控着绝大部分市场份额。

比亚迪方程豹品牌全年销量突破23万辆,同比暴涨316.1%,其中豹5单一车型年销量达到5.45万辆,成功登顶硬派越野年度销冠。

长城坦克虽然增速放缓但依旧根基稳固,2025年全年销量超23万辆,旗下坦克300、坦克400新能源、坦克500新能源多款车型持续热销。

除此之外,比亚迪仰望、捷途旅行者、北京BJ40新能源等车型持续发力,让整个新能源越野赛道的内卷程度达到顶峰。

更关键的是,自主品牌已经彻底吃透了中国用户的核心需求,精准拿捏了新能源越野的产品痛点,插混、增程、纯电动力架构,既保留了硬派越野的通过性,又实现了低油耗、长续航,同时搭配顶尖的智能座舱、智能驾驶辅助系统,性价比直接拉满。

当你面对一台拥有三把锁、蠕行模式、还能外放电露营且百公里油耗只有六七升的国产新能源越野车时,谁会为了一个Jeep的标,去选择一台技术和品控都还是未知数的新车?

反观Jeep即将推出的全新新能源越野车型,目前没有任何技术优势、智能化优势、性价比优势,唯一的底牌只剩百年越野品牌情怀,但在如今理性消费、看重产品硬实力的市场环境下,情怀早已不足以支撑销量。

除了赛道内卷严重,Jeep自身还面临着三大难以破解的现实难题。

第一是产品落地不确定性太高。

本次合作的新车要到2027年才正式投产落地,距离现在还有足足两年时间,在汽车行业迭代速度极快的当下,两年的市场变化足以颠覆整个赛道格局。

如今新能源汽车技术日新月异,电池技术、智能座舱、自动驾驶方案持续迭代,按照中国新能源汽车的技术迭代速度,2027年固态电池大概率都要开始普及了。

智能驾驶的下半场都已经踢完了,Jeep这两款还在图纸上的车,到时候拿出来的瞬间,可能就已经是技术上的落后产品了——先天落后半步。

第二是渠道体系几乎清零,重建难度极大。

当初广汽菲克破产后,Jeep的线下经销商门店大规模退网,本土化销售、售后、维保体系彻底崩塌,如今时隔四年重启国产,Jeep需要从零开始重建整个渠道网络,对于一个已经失去市场热度、口碑受损的边缘化品牌来说,很难吸引优质经销商加盟,渠道短板会直接制约新车销量爬坡速度。

第三是品牌口碑修复难度巨大。

广汽菲克时期的质量问题、售后乱象,给大量消费者留下了负面印象,“烧机油、小毛病多、售后差、保值率低”的标签,至今还牢牢贴在Jeep品牌身上,想要彻底洗掉过往的负面口碑,需要长期稳定的产品输出和售后保障,这对于刚刚重启业务的Jeep来说是一个漫长且艰难的过程。

这里面还有一个巨大的隐患,就是“面向全球市场”这个说法。

听起来很美,好像中国市场卖不动还能卖到国外去,把中国武汉的工厂作为生产制造基地,造出成本足够低、还能挂上Jeep标的新能源越野车,然后运到欧洲、南美去卖,赚取汇率差和利润,这才是这盘大棋的终极逻辑。

但现实是残酷的,斯特兰蒂斯自己在欧美市场也是一脑门子官司,电动化转型同样磕磕绊绊,把中国生产的Jeep卖到全球,面临着贸易壁垒、认证标准、售后服务体系等一系列复杂问题。

如果这款车在中国本土都验证不了竞争力,凭什么觉得老外就会买单?

这更像是一个为了说服中方和地方掏钱而画出来的大饼,真正的逻辑应该是,只有先在中国这个全球最卷、最先进的新能源市场里活下来,证明了产品的实力,才有可能谈出口,如果本末倒置,把出口当成退路,那这个项目从一开始就走偏了。

还有一个最核心的行业趋势无法逆转,那就是合资品牌的时代红利已经彻底终结。

过去十几年,合资品牌靠着技术壁垒、品牌优势、供应链优势,轻松碾压自主品牌,但如今随着国产汽车全面崛起,新能源、智能化技术实现弯道超车,合资品牌的技术优势、品牌优势已经不复存在,反而在智能化、电动化、性价比、本土化适配方面全面落后。

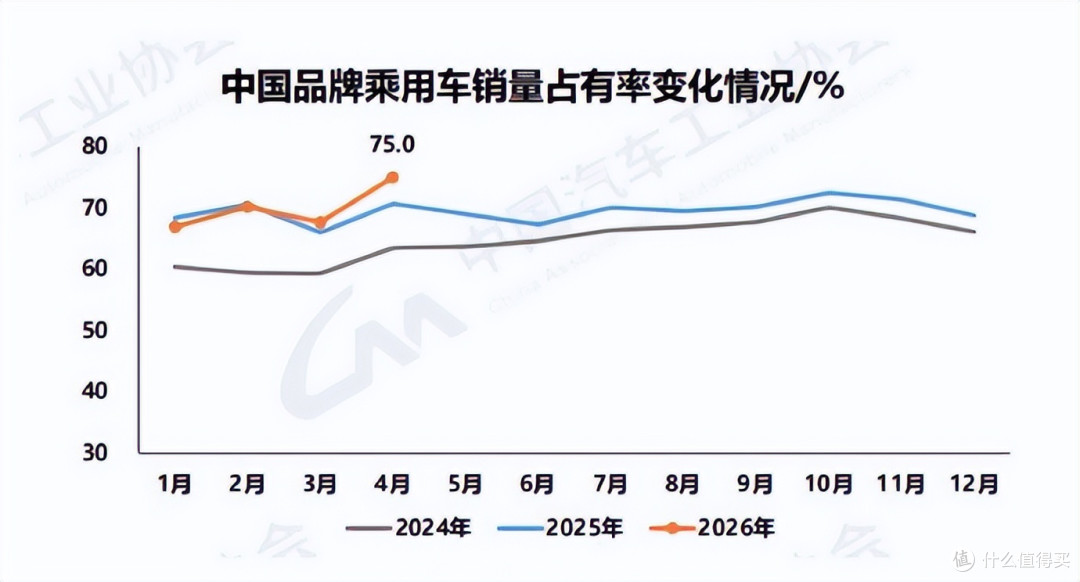

2020年,合资品牌在国内乘用车市场还占有64.3%的份额;到2025年,这一数字已经暴跌至35.4%。

8家主流合资车企中,5家2025年销量负增长,3家跌幅达到两位数,斯柯达已经宣布将在今年年中停止在华新车销售,雪佛兰这个曾经年销76.7万辆的美系巨头,到2025年销量已经不足万辆。

中国消费者已经不再盲目迷信合资大牌了,在新能源和智能化的浪潮中,自主品牌已经完成了对消费者心智的夺权,合资品牌过去赖以成名的“品牌溢价”魔法已然失效。

Jeep此番回归,本质上是逆势而行:在整个合资赛道持续萎缩的大环境下,想要单靠一个品牌、一次合作逆转趋势,几乎是不可能完成的任务。

当然,我们不能完全否定这场合作的价值。

80亿的投资落地、全新新能源车型的规划、全球化的产销布局,确实给低谷中的三方带来了新的希望,也让沉寂已久的Jeep重新拥有了留在中国市场的底气;对于消费者而言,新能源越野赛道多一个老牌玩家入局,也能进一步加剧市场竞争。

但我们必须清醒认识到,汽车市场从来不是靠情怀和过往成绩立足的,新旧交替、优胜劣汰是行业永恒的法则。

Jeep曾经凭借硬核的越野实力封神,却因为自身战略失误、口碑崩塌、转型滞后跌落谷底,如今想要靠着新能源赛道重启翻盘,面临的是早已今非昔比的激烈市场竞争,它面对的不再是十年前松散的越野市场,而是技术成熟、产品内卷、品牌强势的国产新能源越野矩阵,是已经彻底崛起的中国汽车工业。

从1983年第一次国产算起,Jeep在中国已经走过了四十多年的本土化长路,前两次失败已经清晰地划出了雷区:战略摇摆、技术滞后、质量失控、治理失衡。

如今硬派越野窗口期尚未关闭,但窗口正在收窄,留给东风和Jeep的时间不会像前两次那么久了。

2027年的新车落地,只是Jeep国产重启的第一步,绝非逆袭的终点。

产品研发能否跟上时代节奏、定价能否贴合国内市场、口碑能否成功修复、渠道能否顺利重建,每一步都是巨大的考验。

这场80亿的抱团自救,看似是王者归来的逆袭剧本,实则是一场胜算渺茫的艰难博弈。

或许对于Jeep、神龙、东风三方而言,这场合作最大的意义,不是重回巅峰、复刻曾经的销量神话,而是在日渐激烈的市场洗牌中,为自己争取最后一次留在牌桌上的机会。

当2027年的钟声敲响,当那些贴着Jeep标的国产新能源越野车驶下武汉的产线时,它们面对的,将是一个它们完全陌生、也完全无法理解的全新世界。

而在那个世界里,留给旧日王者的席位,可能早就已经被瓜分殆尽了,毕竟在中国汽车市场这个修罗场里,奇迹发生过,但更多的是残酷的现实。

而现实就是,没有人会永远给你第三次机会。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~