12

38

得了重疾却被拒赔,可能是忽略了“它”~

2020-08-19 19:01:00

0点赞

0收藏

0评论

直到现在,还有很多人会认为,买完重疾险,只要保险合同生效了,罹患合同规定的疾病就可以获赔。

但事实上真的是这样吗?

并不是,那是因为很多人都忽略了一点,就是重疾险的等待期。

关于等待期,有许多值得深究的地方,除了时间长短不同之外,不同的产品对于等待期内被保人发生重疾、中症和轻症所采取的处理方式也大不相同。

今天,保哥来给大家详细分析一下,文章主要内容包括:

什么是等待期?

等待期内出险,重疾险会如何处理?

担心等待期内出险,该怎么做?

一、什么是等待期?

等待期,也叫观察期或是免责期,市面上大多数重疾险的等待期都是90天或180天。

等待期是指保险合同生效后在指定的时间内,即使发生保险事故,保险公司也不会承担保险责任。

简单来说,就是在等待期内生病,保险公司是不赔的,只有过了等待期,达到理赔条件,才能赔。

那么,等待期内出险,保险是不是就白买了?

其实也不一定,等待期内出险赔不赔,具体还是要看是什么原因出险。

如果是因意外出险,比如意外导致的严重III度烧伤,可以正常申请理赔,因为保险公司设置等待期是为了控制风险,防范带病投保或是骗保事件发生,而意外是无法预测的,所以不受等待期的限制。

但如果是因确诊疾病出险,这种情况是不会理赔的,不过这并不意味着保险合同一定会终止,不同产品的处理方式也不太一样。

二、等待期内出险,重疾险会如何处理?

等待期内生病,不管是重疾还是轻/中症,肯定都是不赔的,但保险合同到底会怎么处理?我们来看一下:

1. 等待期内,确诊轻/中症

合同终止

如果等待期内确诊轻/中症,合同终止,但会无息返还所交保费,也有少数产品只返还现金价值。

仅轻/中症责任终止,合同继续有效

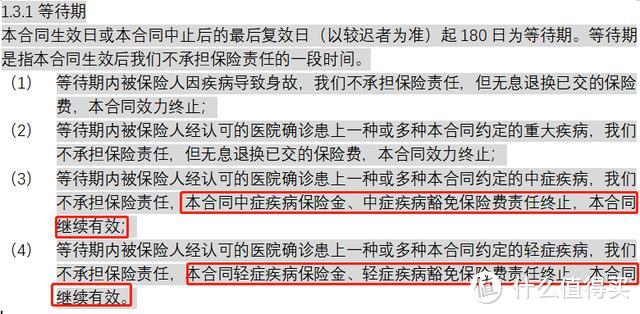

现在很多重疾险产品都是这么设置的,等待期内患有轻/中症,仅终止轻/中症保障责任,保险合同继续有效。以某重疾险为例:

轻/中症责任有效,合同继续有效

简单来说,就是针对这次罹患的轻/中症不再提供保障,但其他轻/中症保障继续有效,合同也继续有效。以某重疾险为例:

比如老王等待期内患上了A轻症,这款产品不会承担赔付责任,而且今后也不再保障A轻症,但对于A轻症以外的疾病,是可以正常赔付的。

2. 等待期内,确诊重疾

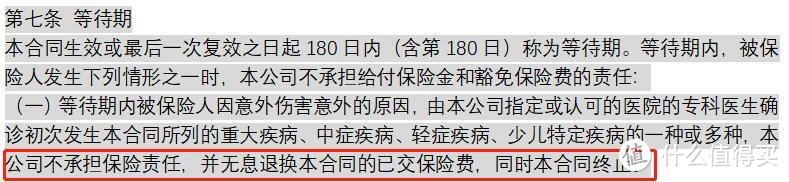

返还已交保费,合同终止

市面上大部分重疾险都是这样处理的,如果在等待期检查出来重疾,会无息返还已交保费,合同终止,以某重疾险为例:

也有部分产品,返还的金额会超过已交保费,比如返还已交保费的105%。

返还现金价值,合同终止

一般来说,重疾险前期的现金价值是比较低的,比如你第一年保费交了5000多,等待期内确诊了重大疾病,可能退回的现金价值只有几百块,不过等待期内出险返还现金价值的产品只是少数。

总的来说,等待期内出险是一个小概率事件,但事前了解清楚,也可以避免日后产生理赔纠纷,大家适当关注就好。

三、担心等待期内出险,该怎么做?

虽然等待期内出险的概率非常低,但凡事都有个万一,所以保哥给大家2点建议——

1. 趁早买保险

世事无常,风险总是不期而至。

所以还是要趁着年轻,趁着身体健康的时候,为自己和家人配好全面的保障。

毕竟年纪越大,保费也会越贵,万一以后身体出现了小毛病,很可能会被保险公司加费、除外责任或是拒保。

而且,早点买好保险,早点度过等待期,也就不用担心等待期出险的问题了。

2. 选择等待期出险,合同继续有效的产品

我们在挑选重疾险的时候,一定要仔细阅读条款,多留个心眼,大家可以优先选择等待期内生病不赔,但合同继续有效的产品,这样的话,以后罹患其它疾病还是可以获得赔付的,毕竟我们买保险就是在买保障。

保哥笔记

仔细想想,等待期出险其实是一件挺倒霉的事儿,明明已经买好保险了,生病之后却赔不了…

但保险产品就是有这样的规定,与其到时候抱怨,不如尽早配置好保险,早买早保障~

保哥建议大家在投保时一定要认真阅读保险条款,在保险责任、保费价格相差不大的情况下,尽可能选择等待期更短、理赔更宽松的产品。