289

170

辞个职后果这么严重?万万没想到…

2020-09-17 19:08:05

46点赞

393收藏

30评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

前几天,一个朋友说想辞职出去浪一段时间,我特别惊讶。

因为她刚入职一个多星期,不到一年时间,已经换5份工作了……

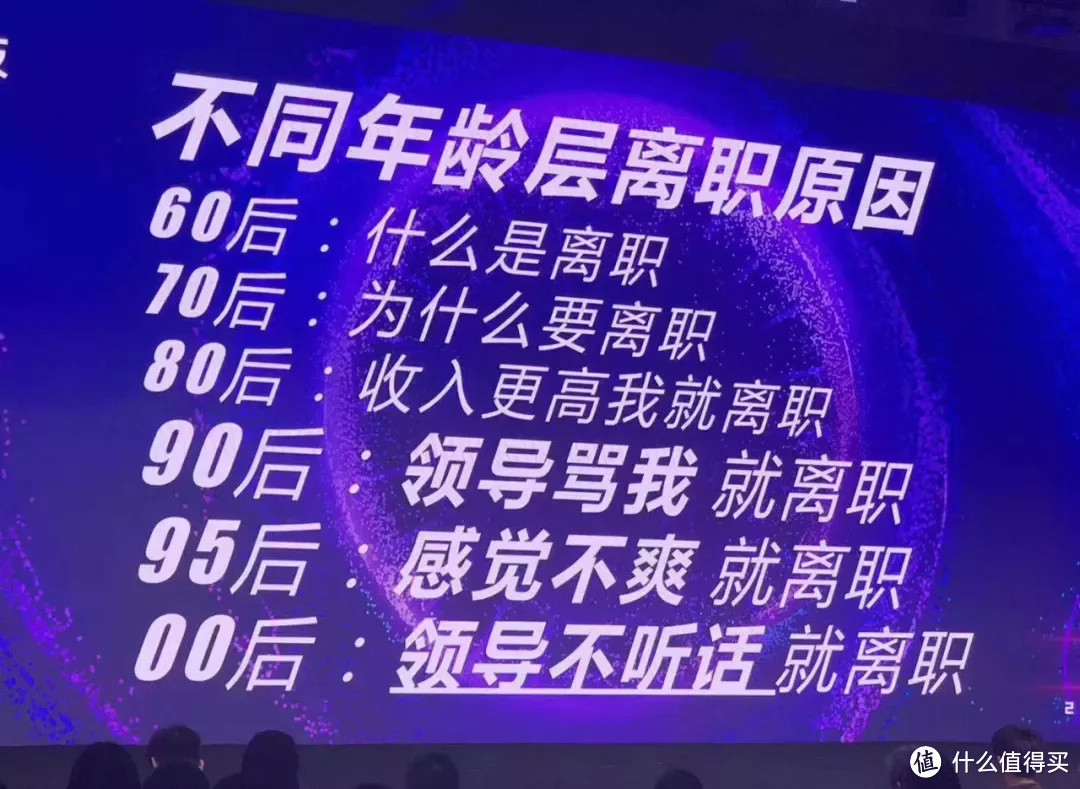

想起之前看过领英的一份报告,据说现在51.2%的人,都是裸辞。

而且不同年龄层对离职的态度,也非常的有趣。

90后第一份工作,平均在职时间为19个月;

而95后平均7个月左右就会离职;

离职的理由也是千千万,有奇葩的

比如老板长得丑、空调太差、WiFi太慢、或者没理由,就是不想干了而已。

也有形式所迫,不得不离职的

比如刚生了孩子,家里没人帮忙带,需要自己亲力亲为;

或者,重返职场被上级和同事排挤,心受委屈的……

这个时代,“铁饭碗“少了,很少有人在一个公司干一辈子。

不过,钱多多还是给大家提个醒,离职一时爽,背后风险可能不小:

辞职后没人给交社保,可想过断缴的后果?

一、社保断缴到底有什么影响?

影响较大的人群:外地打拼的上班族

影响较大的权益:看病、买房、享受惠民政策

上班族的社保,包括医疗保险、养老保险等「五险」。

社保断缴,就意味着「五险」全都断了,每一项都会造成不同的影响。

1、医保断缴:看病没法报销

1)断缴第2个月起,看病住院全自费

平时看个门诊,万一生病住个院,有医保,起码能报销一部分钱。

具体能报多少,之前在医保科普里给大家写过,可戳传送门复习。

社保断缴的下个月开始,就不能再享受报销待遇。

举个例子:

广州门诊报销是没有起付线的,在社区医院看病花了200块,有医保能报80%,自己花十几块就行。

碰巧那时候社保断缴了,这200块都得自己花。

好在医保个人账户里的钱,还能正常使用,只要里面有钱就能一直用,花完为止。

2)部分城市的报销上限和报销比例会下降

比如深圳:

断缴的人,报销额度还不到别人的十分之一。

连续缴满6年以上,每年最高能报160多万。

如果断缴超过3个月,连续缴费时间就会清零,重新开始累计。

新参保不到半年的话,只能报12万左右。

再比如杭州:

退休后,医保累计的断缴时间,影响医疗费的个人承担比例。

断缴时间越长,医保报的越少,自己要承担的花费越多。

断缴1-3年,报销比例减少20%。

断缴超过3年,报销比例减少30%。

这要是得个大病,就凉了……

3)退休后不能立马享受免费待遇

职工医保缴满一定年限,且达到法定退休年龄,就可以免费享受终身的医保待遇。

北京:女性需缴满20年,男性需缴满25年

广州:缴满15年,且在广州市至少交够10年

中间断缴的那段时间是不会计入累计年限的,如果退休时还没交满年限,只能继续交钱。

什么时候符合要求了,什么时候才能免费享受医保待遇。

4)买商业保险,保费贵、报销少

购买百万医疗险、意外险等商业保险时,没有医保,保费要贵一些,医疗费用的报销比例也会下降。

比如:

好医保·长期医疗,同样是30岁投保:

有医保的人保费是259元/年;

没医保就直接翻倍,657元/年。

很多小额医疗险报销时,经过医保报销后剩下的部分,可以报90%,如果没有医保,报销比例直接下降到70%。

2、养老保险断缴:养老金会变少

先辟个谣:

传言说:养老保险断缴3个月,之前缴纳的额度和记录就全都清零。

这是个谣言。

《社会保险法》规定,参加基本养老保险的个人,只要符合2个条件,就能按月领取养老金。

1)达到法定退休年龄

2)累计缴费年限已满15年

所以,断缴并不会让我们交的钱清零,也不会因此丧失领取养老金的权利。

不过养老金是多缴多得,少缴少得的。

如果有断缴的情况,账户里的钱肯定要比那些按时缴纳的人,相对少一些,退休以后每月领的钱也会相应变少。

如果因为断缴,导致已经到了法定退休年龄,却还没交够15年,可能有点麻烦。

部分地区支持延迟退休或一次性补缴,保证享有职工社保的养老金比例。

不想延迟退休或经济条件无法承担一次性补缴的话,转成城乡居民养老保险,也许是一种选择,只是待遇可能没有职工的好。

3、影响买车买房、办证落户

在大城市打拼的社会人儿,有些惠民政策,是有社保连续缴纳年限要求的。

1)买房买车

不同城市,政策不同,不过一线城市基本都有社保缴纳年限的要求。

北京

没有北京户口的人,社保要连续缴纳5年(60个月)才有资格买房。

如果是工作变动的原因,导致断缴,并且断缴时间没超过3个月,那不影响买房。

上海

上海买房得先结婚,而且买房之前夫妻双方必须有一人,连续缴纳社保60个月,也差不多5年。

假设钱大宝今天想买房,那么从今天开始往前倒推的63个月内,必须已连续缴纳社保60个月。

买车的话,必须连续缴纳满3年,一旦有断缴记录,就丧失买车资格。

2)积分落户

想成为这里的人儿,享受国家政策,搞定户口,也得交够社保。

北京

连续缴纳社保满7年,且补缴记录累计不超过5个月。

如果断缴时间太长,可能影响积分落户申报。

上海

申请积分落户的当月,必须正常缴纳社保。

且往前倒推12个月内,累计缴纳本市社保需满6个月,补缴的不算。

另外,在上海想办港澳通行证,近一年社保有没有正常连续缴纳,也是个重要条件。

其他「三险一金」,断缴影响不大。

3)生育保险

一般缴满1年就能使用,如果你近一年有生孩子的打算,最好就不要断缴了。

正巧在工作空窗期生了孩子,生育保险是用不了的。

4)失业保险

只要符合当地失业保险的领取要求即可。

比如失业前缴费累计满1年、非本人意愿中断就业,且已办理失业登记,并有求职要求。

5)工伤保险

断缴期间不能享受相应待遇。

二、有什么办法可以不断缴?

就是想辞职,但不想让社保断缴,有什么好办法么?

不同情况,我们都有对策。

不换城市,已经找好了下家

这种情况,是最好处理的。

如果你打算跳槽,最好在离职前搞清楚新旧公司都是哪天交社保。

一般单位会选择每月15号(或20号)缴纳当月社保。

建议在本月15号之后离职,下个月15号之前入职,就能无缝衔接,社保不会断缴。

举个例子:

钱小花一直在北京工作,最近找了个工资更好的公司,打算跳槽。

她可以选择11月22号离职,12月10号去新公司入职。

这时老东家在本月15号,就已经帮她把11月份的社保交完了。

新公司会在12月15号缴纳12月份的社保。

安排好不仅不会断缴,还有一个月的时间休养生息。

找好了下家,但要去另一个省市

逃离北上广也是个潮流,换个城市换种生活,就是社保转移要麻烦一点。

再举个例子:

钱二宝厌倦了北京的快节奏,想去成都生活。

那么,钱二宝需要和公司提出社保跨省转移的申请。

公司HR会去社保经办机构进行材料申报,然后拿回养老保险和医疗保险的缴费凭证,交给钱二宝。

钱二宝到成都后,再拿着相关材料,去社保经办机构,办理转入手续。

不同地区的操作流程可能还不一样,如果你属于这种情况,换工作前最好咨询一下两地的社保局。

裸辞浪一段时间,先不找工作

这种情况,可能有较长的一段时间没工作。

也有3种方式,帮你正常缴纳。

1、找老东家或朋友的公司,帮忙缴纳,当然,钱得咱自己出;

2、某宝上直接搜索「社保代缴」,找个靠谱的中介帮忙缴纳,需要多出点服务费。

(这个方法有风险,严格来说法律上是不允许的,但很多人也都在这么做…)

3、去户籍所在地,办理灵活就业人员的社保,之后找了工作,再改回职工社保。

三、不记得有没有断缴,怎么办?

看到这,估计不少七秒记忆、金鱼属性的人,开始懵圈了。

内心OS:

我也换过工作,早不记得是几号离职、休了多久了,不知道有没有断缴啊!

贴心的钱多多上线:

3招查询社保缴纳记录

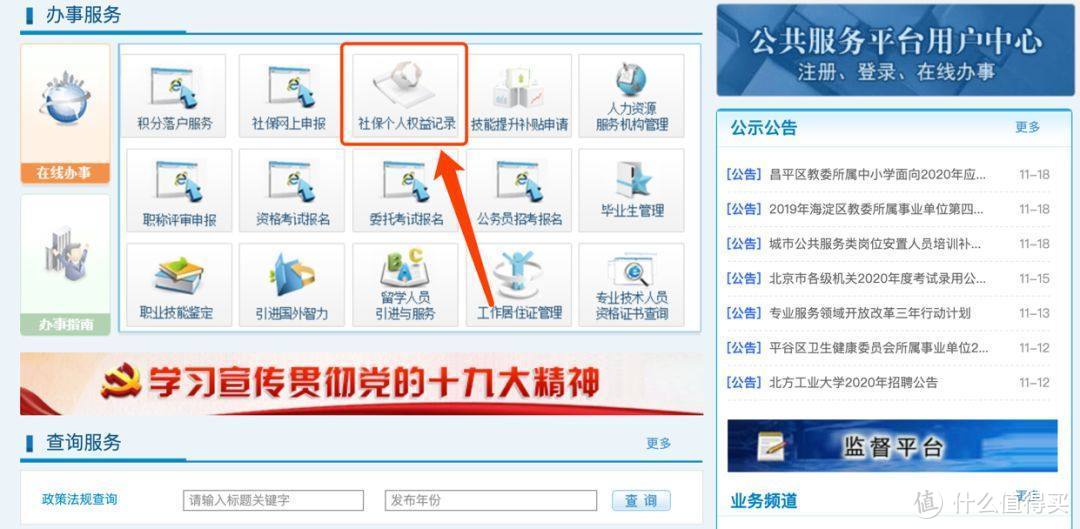

【方法一】

到社保局官网,找到「社保个人权益记录」,登录后就能查到缴费记录:

【方法二】

支付宝里,找到城市服务——社保——当地社保查询,登录后也能看到缴纳详情:

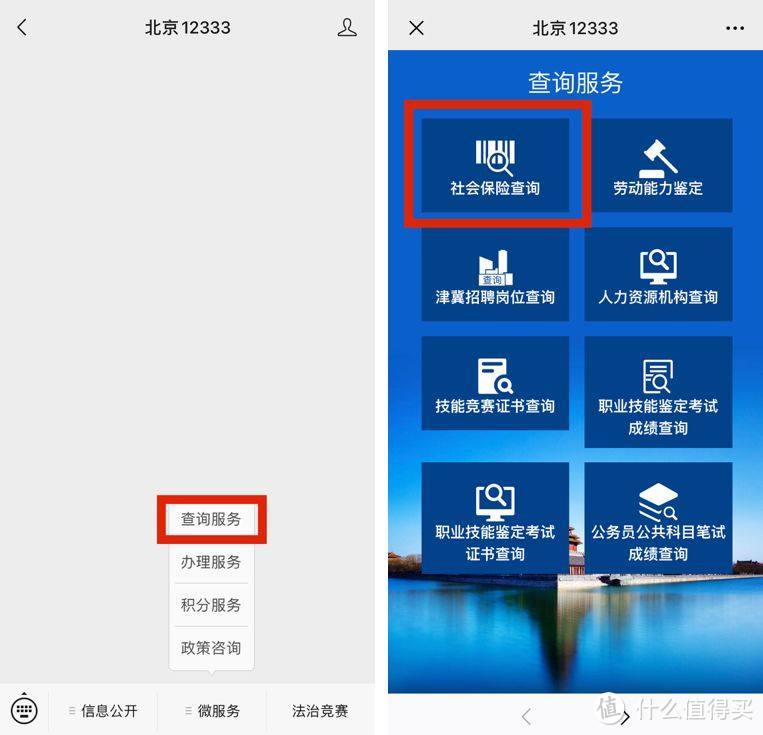

【方法三】

关注当地社保局的公众号,一般都有社保查询服务:

已经断缴,也别慌

研究了几个城市的社保政策,发现对于社保断缴的处理方式,都差不多。

1)如果是个人原因造成的,不能补缴

比如换工作,空窗了一段时间;

生了孩子,在家照顾了一两年…

这些情况,都不能补缴。

2)如果是单位原因造成的,可以补缴

比如用人单位忘了,或者把你落下了,再或者是扣款失败没交上钱。

用人单位都可以向社保局提出申请,给补缴。

3)哪怕没法补缴,也不要过于纠结

一方面,补缴主要补的就是医保和养老保险,这俩险种的缴费年限是累计的。

只要退休前缴满一定年限,影响就不大。

另一方面,如果没打算在工作的城市买房买车,有没有连续缴纳,也就没那么重要了。

所以大家要对自己的情况有充分的了解,如果已经断缴,就尽快续上,以免带来更大的麻烦。

四、钱多多有话说

辞职一时爽,却可能留下不少隐患。

看病、养老、买房,样样都不是小事儿。

把社保安排的明明白白再去潇洒,也来得及。

买房买车没卡在钱上,反而被社保给耽误了,咱冤不冤。

(如果还有其他问题,可以留言区问我)

热情的先知先觉

校验提示文案

值友2054858633

校验提示文案

交皇粮

校验提示文案

猫的纸盒箱

校验提示文案

ywxk

校验提示文案

刘弓虽东

校验提示文案

枫树下的大公鸡

校验提示文案

值友4542853881

校验提示文案

Yinshow

校验提示文案

买买买唉

校验提示文案

尔等值民竟想骗朕

校验提示文案

钱包掉了

校验提示文案

穷逼一个

校验提示文案

jeoshell

校验提示文案

买买买唉

换了无数工作

校验提示文案

值友4763210730

校验提示文案

小小小羊毛

校验提示文案

小小小羊毛

校验提示文案

值友4763210730

校验提示文案

买买买唉

换了无数工作

校验提示文案

ywxk

校验提示文案

热情的先知先觉

校验提示文案

值友2054858633

校验提示文案

jeoshell

校验提示文案

猫的纸盒箱

校验提示文案

Yinshow

校验提示文案

钱包掉了

校验提示文案

交皇粮

校验提示文案

穷逼一个

校验提示文案

尔等值民竟想骗朕

校验提示文案

值友4542853881

校验提示文案

枫树下的大公鸡

校验提示文案

买买买唉

校验提示文案

刘弓虽东

校验提示文案