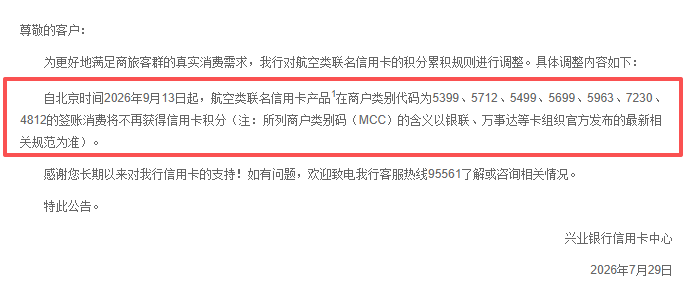

7

8

给税务小白的个人所得税汇缴指南

2021-03-08 14:55:49

8点赞

133收藏

10评论

创作立场声明:个人原创,抄袭必究。

去年三月,我在职业强迫症的驱使下协助友人完成个税汇缴,友人用退税所得完成了一次三亚旅行尚有结余,遂盛情款待,皆大欢喜。本以为今年都已经有经验了,没想到在这个特殊的年份遭遇个税问题的人更多。本期推文是一份给税务小白的答疑帖,为了简明扼要,我们先说结论:

2020我失业了:退税

2020我跳槽了:补税

2020我失业又再就业了:既退税,又补税

Q:为什么我失业了可以退税?

A:在正常工作的月份,雇主会帮员工按月进行税款预缴,在税前工资的基础上扣除"每月固定5000元"、"赡养老人/子女教育/继续教育等专项附加扣除"以及"三险一金"项目。失业的月份里,尽管收入为零,固定扣除和专项附加扣除依然可以适用,年度终了后在全年收入的基础上一并扣除,获得退税。

专项附加扣除项目包括六项,由自己填报:1)赡养老人;2)子女教育;3)继续教育;4)大病医疗;5)住房贷款利息;6)住房租金。

Q:为什么我跳槽了需要补税?

A:个人所得税采用"年度累计法",如果年度中间换工作,新雇主没有员工之前月份的工资和扣税信息,无法继续累进,会从零开始计算,对应的税率也较低,年度终了后需要合并计算全年的应纳税所得额并补税。

操作步骤:

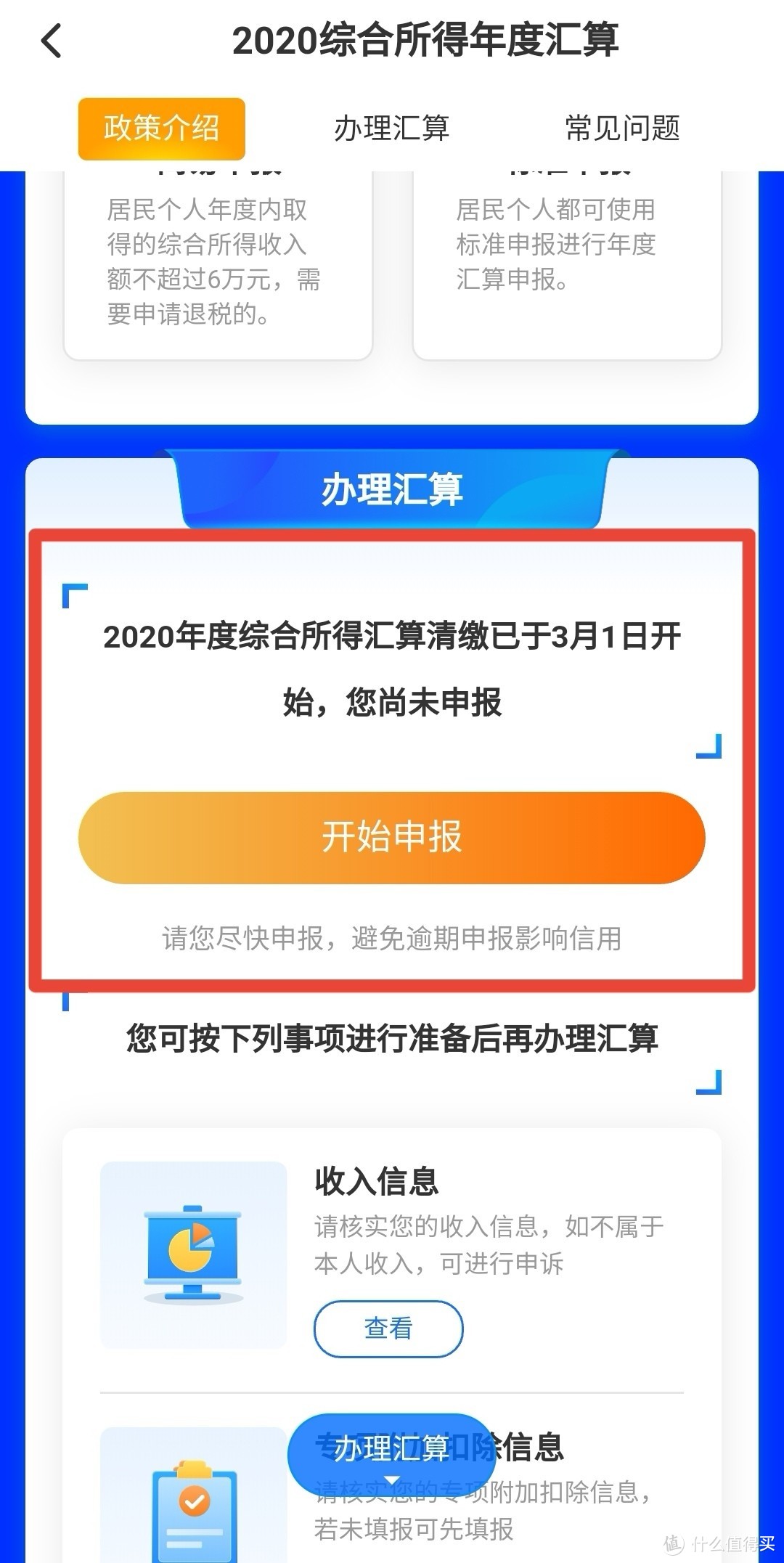

- 打开个税app,登录用户名和密码,开启2020年度汇算:

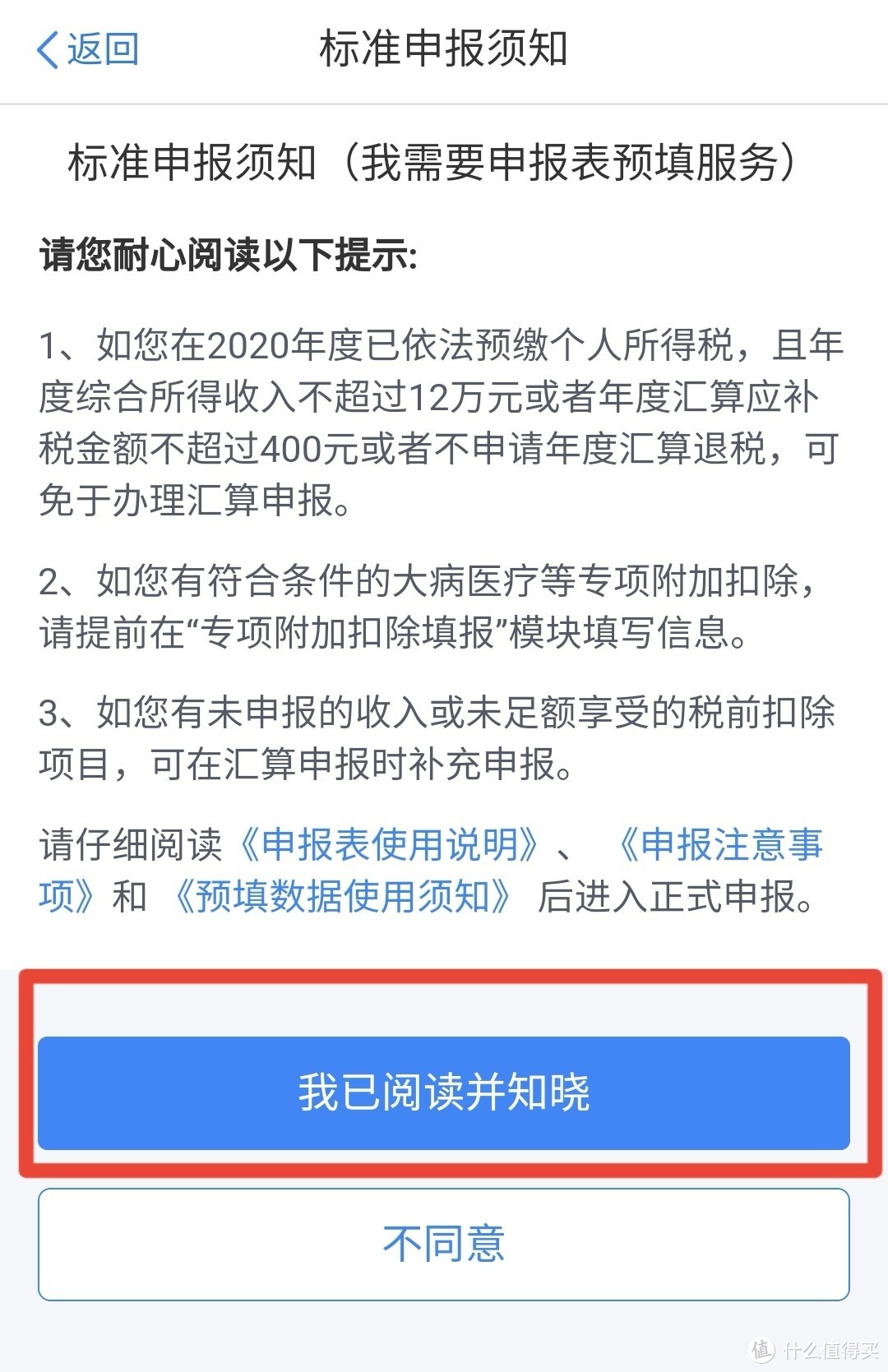

- 选择"我需要申报表预填服务":

- 点击"我已阅读并知晓":

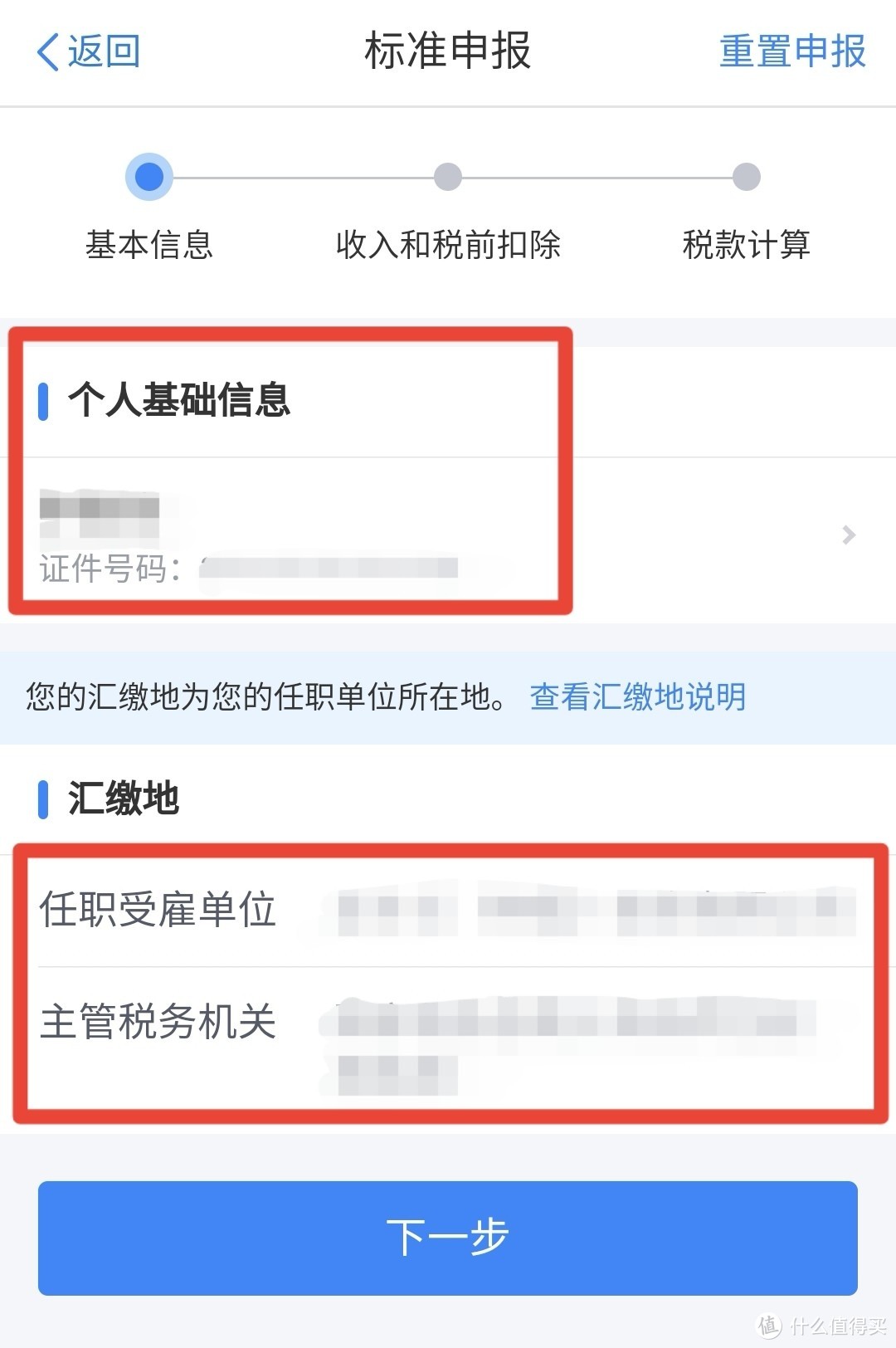

- 确认个人基本信息、任职单位等,点击"下一步":

- 检查收入明细和各项扣除明细是否正确:

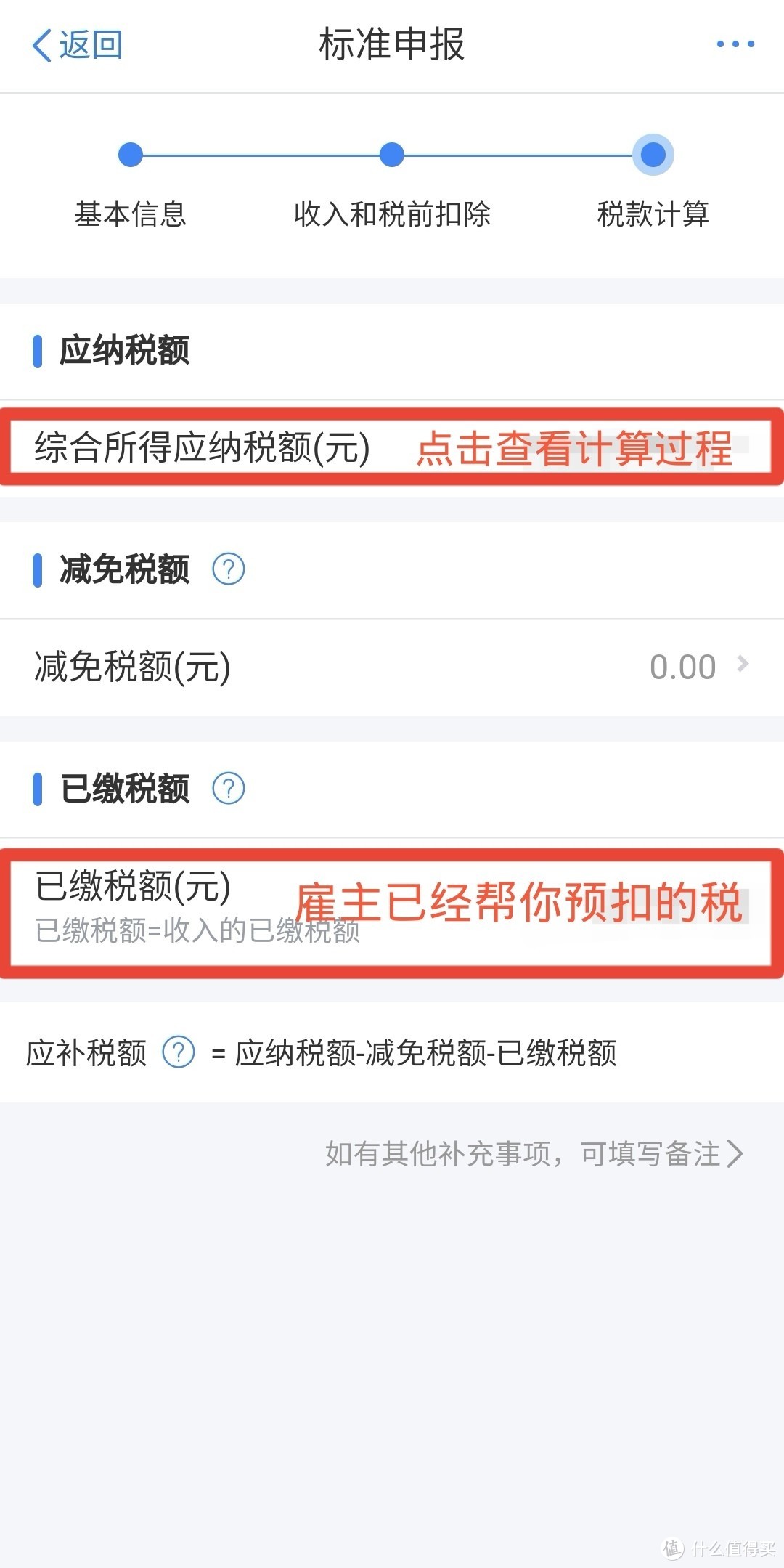

- 核对税款计算过程,与雇主已经帮你预扣的数额相比较,确认应退/应补金额:

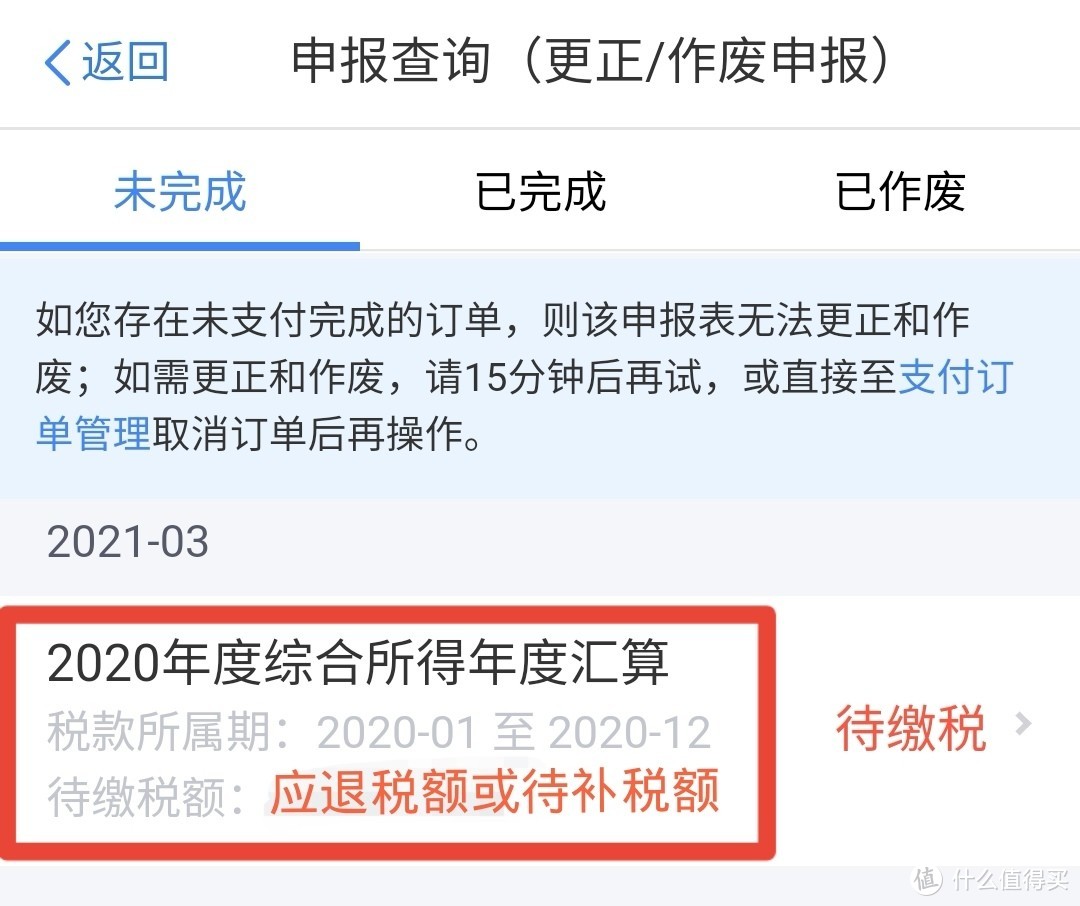

- 得出应退/应补税的金额,添加银行卡信息,在6月30日完成退税申请或税款补缴。

其他疑难Q&A:

Q:离职补偿金影响汇算清缴吗?

A:"一次性补偿收入"在当地上年职工平均工资三倍数额以内的部分免税,超过部分单独适用综合所得税率表,不与工资薪金等综合所得项目合并。因此,离职时雇主已经对"一次性补偿收入"扣缴个税的,在本次汇算清缴时不影响任何补税或退税,可以不予考虑。

Q:离职后从原公司拿到年终奖,还发现税扣少了怎么办?

A:"全年一次性奖金"的优惠计税办法在整个年度只能使用一次,已经使用过的,离职后从原公司再次获得奖金性质的收入,只能与之前月份的工资薪金合并,适用综合所得税率表。

原雇主因无法知晓员工后续的就业与收入情况,在发放年终奖时可能会以简便方法扣税(比如仅使用最低一档税率:5%),员工需要在汇算清缴时将该笔年终奖与之前月份的工资薪金合并,进行补税。

Q:我是销售人员,工资低奖金高,怎么样才能少交税?

A:一般来说,年终奖采用"全年一次性奖金"的计税方法单独交税比较优惠,然而对于每月基本工资较低,年终奖数额可观的销售人员,则要判断是否仍然应该分开交税。

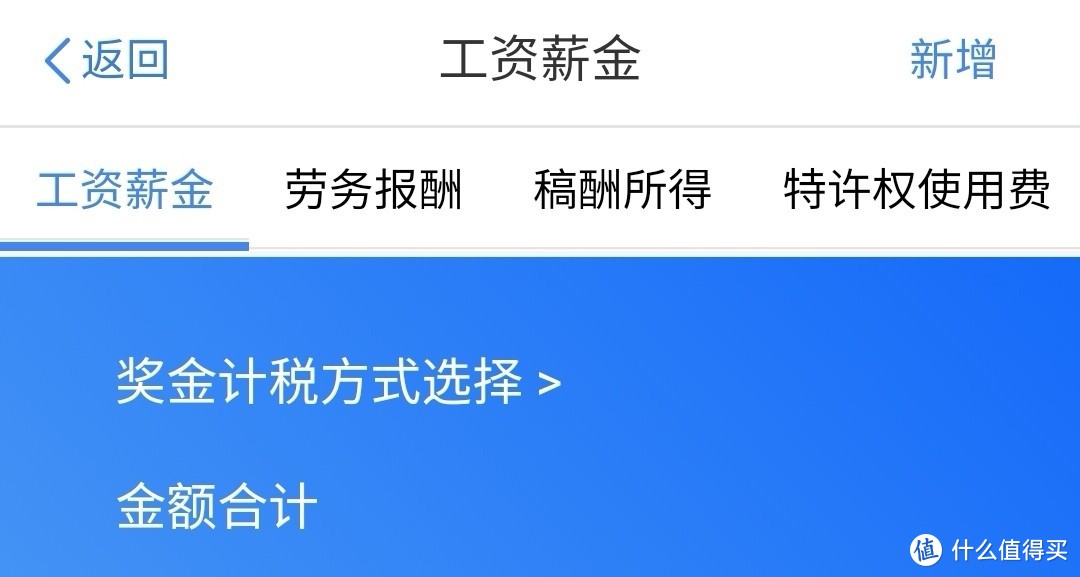

如图,收入明细项目中列示了工资薪金的构成,点击“奖金计税方式选择”,在“单独计税”栏目下,有雇主为员工用奖金方式已经单独计税的金额。

如果全年基本工资扣除"三险一金"和"专项附加扣除"后的总额少于6万元,则建议将“全年一次性奖金”并入综合所得,可以最大限度地利用法定扣除项目,达到节税效果。如图,点击"全部并入综合所得计税":

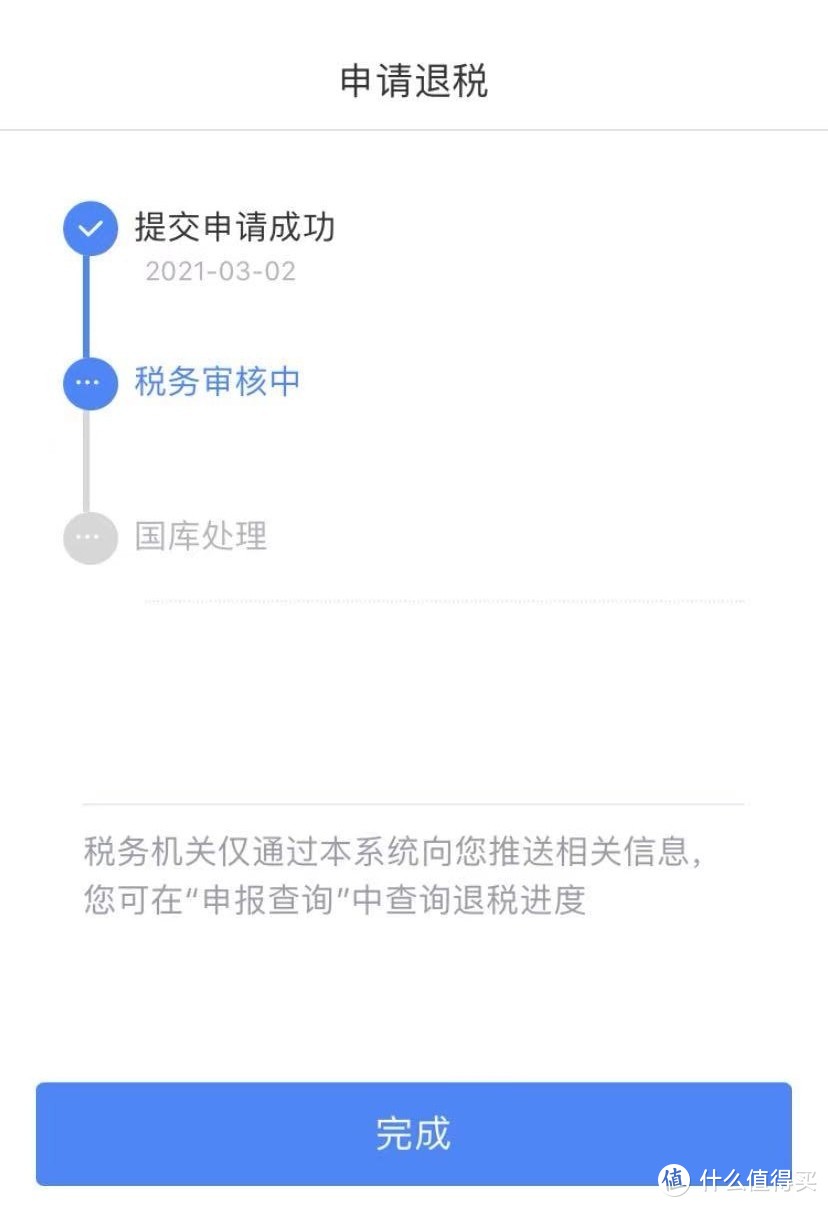

提交退税申请:

Q:我既不补税也不退税,还要弄这个汇算吗?

A:有下列情形之一的无需办理年度汇算:1)年度汇算需要补税,但综合所得收入全年不超过12万元的;2)补税金额不超过400元的;3)已经预缴的税额与年度应纳税额一致,或者不申请退税的。

附上综合所得税率表供大家复核:

上述个税汇缴问题陈述完毕。如果这个帖子你暂时用不到,说明2020年过得一切顺遂。如果碰巧用到了,相信你的2021年一定会比2020年更好。祝愿大家新年工作顺利!

兰馨雨

校验提示文案

evolver

校验提示文案

折柳居士

校验提示文案

向北之风

校验提示文案

向北之风

校验提示文案

折柳居士

校验提示文案

evolver

校验提示文案

兰馨雨

校验提示文案