44

76

冯波,不是你想买就能买的到的!

2021-01-17 19:09:58

22点赞

68收藏

19评论

今天和大家分享的基金经理就是最近非常火热的 也是下周一马上要发新基金的易方达的投资总监,易方达副总裁的冯波总,

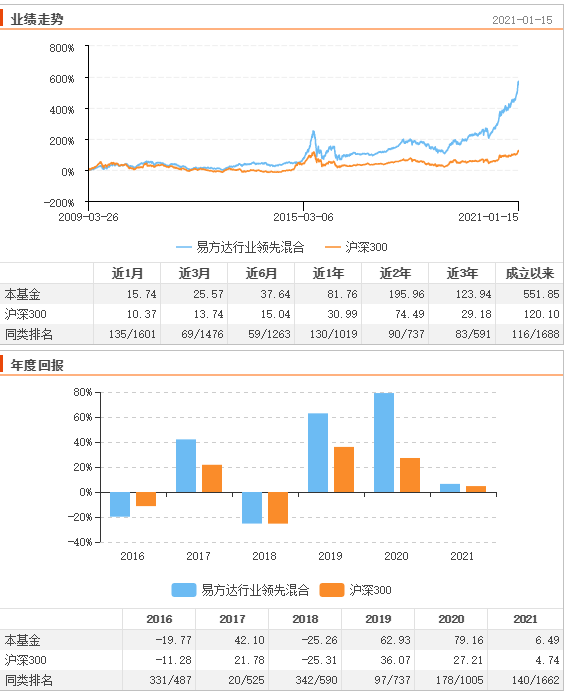

冯波总管理最长最出名的基金就是易方达行业领先,该基金冯波总从2010年开始管理,至今涨幅近6倍,年化收益17%。这是非常惊人的业绩,要知道目前全市场2000多名基金经理,具有10年以上投资经验的不到100人(这还包括债券类的),而年化收益超15%的只有20人,冯波总绝对是能排进前15的基金经理。

要知道中国股市这10年里,即见证过2013年的低点1849,也登顶过2015年的5178点的高峰,还经历过股灾和熔断。几乎经历了股市所有的形态,能再这样的市场下存活并且取得如此优异的成绩,真是实属难得,所以投资经理管理期限足够长,业绩足够优秀几乎能说明所有问题,基本上都不需要过分的去研究他的夏普等等指标,下面是冯波总的管理的时间最长的超过十年的易方达行业领先的走势及数据

当然需要特别注意的是 冯波总18年的回撤还是相对一之前我们提到的张坤,袁芳等还是要稍差一点,回撤-25.26%,微微优于沪深300指数的-25.31%.

其实10年投资年化17%的复合收益率已经能说明很多很多问题,已经值得信赖,在这我重点再分享一下冯波总的投资逻辑,

本周三冯波总的路演我也听过,然后提取了一些我举得非常不错,也非常值的大家借鉴的投资思路,分享给大家

冯波总提到过 超额收益的来源于你对公司的深度认知,我们需要去做深度的研究和长期的研究和基本面研究,我们希望的是通过基本面的方式来驱动整个股价的上涨,从而带来投资回报。冯波总最早是做金融和消费的研究员,后来再投研10多年里,不断的深入研究扩充自己的能力圈,他提到,我们不断的调研,跟很多卖方和买方交流,才让我们对这个行业的理解更加的深入,我们通过跟管理层的交流去理解他们的战略眼光,他们的这种战略的思路,我们对企业家才有更深入的了解,需要我们用更多的时间去关注跟踪和研究,当我们第一个公司有了深入的研究之后,我们才会投钱到这家公司不是吗?

其实这个对我的触动还是蛮大的,其实试想一想,我会接到很多很多投资者问我最多的一个问题就是,我手里的股票是该买还该卖,其实有时候想想,我们之所以对手里股票不知道如何操作,一个最根本的原因就是我们压根就没对公司进行研究,更别说深入的研究了,或许我们买的时候也仅仅是因为别人说他好或者看了篇文章,更有甚者就是觉得他的图形感觉他要涨了才去买入,那么当股票出现调整或者上涨的时候,我们根本就是迷茫不知所措的,没有强大的研究数据做支撑,你有怎么有自信去持有 或者买入股票呢,所以最终导致的结果就是贪婪和恐惧左右我们的判断,最终追涨杀跌再股市上亏钱,所以,投资,特别是未来的投资是非常专业和复杂精密的事,对我们普通投资者的要求越来越高,最终的结果就是我们现在所看到的,越来越的投资者放弃自己炒股票,讲资金投入到优秀的基金经理的基金里去,这也是为什么最近基金火爆的根本原因。

接着我们回到冯波的投资体系,那么对于公司 冯波都是怎样选择的呢,路演中冯波总提到,我们再看一家公司的时候需要关注2个方面,一个是这公司它的所处的行业是一个什么样的状况,比如说这个行业的成长性,它的空间,它的竞争格局,它的商业模式,这是我们首先要去看的,这是我们的第一步。

第二步我们回到公司本身,公司本身这个时候我们最重要的是这个公司跟其他公司有什么不一样,它的特点是什么呢?它的突出的优势是什么样的?

我们所以说第一个我们要去看这公司的一个竞争壁垒,这是很重要竞争力竞争优势。第二就是公司的管理层很重要,一个优秀的企业家,他永远能不停的超出市场的预期去实现他的自己的财务指标。最后我们才去看一家公司的财务指标现金流等数据,从而提高我们的准确性和命中率,而以上所有的一切都来源于我们对公司的深入的认知。这是冯波总10多年来取得如此优异成绩的根本原因。

同时冯波总对合理估值给出了特别的认知和见解,这点对我的启发很大,完全有别于我们投资所认知的PE估值。

首先我们要理解估值的方式,然后我们再去理解这个公司它本身在创造价值过程中它所具备的能力,然后从由我们给它一个综合的估值,但这样讲比较抽象,我们可以再举个更简单一点的例子就是我们一个公司的股价,我们认为包括一个公司自身的价值,我们叫做阿尔法,另外包括一个行业的市场的波动叫做贝塔,我们希望我们在买入一个公司的时候,阿尔法占比越高越好,市场的这种贝塔占比越低越好,最好是负值。

如果市场给了它一个行业的合适的估值,这样的话随着企业盈利的增长,它的股价会完全的传递到股价的上涨上,但是如果我们买的股票里面,我们贝塔的占比占了很大的话,那么我们买的股票,那么随着它的盈利增长,他不一定能传到他股架上,甚至股价有可能是跌的,所以从这个角度我们来理解,合理的估值会可能会更好一些,我们希望股价里面包含了市场的波动的因素,尽量的小,包含了企业价值的因素尽量的大。

这就是我认为的估值合理的。

当然这方面比较晦涩,可能需要我们再去研究有兴趣的投资者可以会看一下路演,可能理解的更透彻。

冯波总的路演中还提到了对当前结构化行情的理解,以及对 光伏新能源估值的判断,在这里我就不一一列举了,大家可以看路演,也可以私聊我。

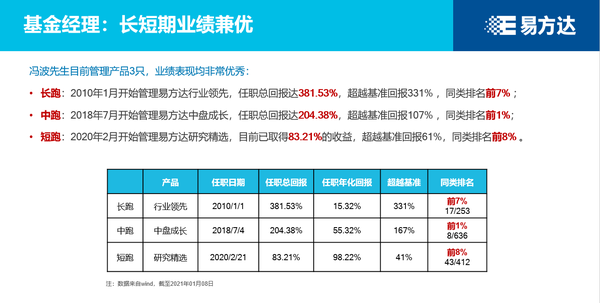

也正是因为冯波总对公司的深入研究,对估值的特殊理解,使得他能够再长达10年的投研中穿越牛熊给投资者带来丰厚的投资回报。我们看一下冯波总管理的所有产品的业绩。

所以下周一冯波总的新基金易方达竞争优势企业混合基金(A 010198 C 010849) 将会成为近期绝对爆款的基金,个人预计可能配售比例很低。如果想要认购的 建议多准备好资金

当然我个人建议 最好是认购冯波总去年3月份成立的老基金易方达研究精选(008286) 会比新的更合适一些,也不需要配售,而且可以快速上车!

祝您发财!

在夕阳下

校验提示文案

沈码张大爷

校验提示文案

仗剑走天涯o0

校验提示文案

屁孩

校验提示文案

郁闷的飞扬

校验提示文案

叫我_C少

校验提示文案

不如你送我

校验提示文案

BeautyMess

校验提示文案

mumancn

校验提示文案

mumancn

校验提示文案

BeautyMess

校验提示文案

不如你送我

校验提示文案

叫我_C少

校验提示文案

郁闷的飞扬

校验提示文案

屁孩

校验提示文案

仗剑走天涯o0

校验提示文案

在夕阳下

校验提示文案

沈码张大爷

校验提示文案