328

50

每年交4万智商税,这位互联网技术大佬踩了什么坑?

2020-11-06 20:40:16

10点赞

54收藏

5评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

最近听了一个同事买保险的故事,钱多多震惊到质壁分离:即使接受了九千年义务教育,我们可能也难逃保险公司的套路。

故事主角为我司技术大佬,学霸型的,认真自学保险知识,并陆续给自己、老婆、娃“配齐“了保险,每年保费8万多!

大佬之壕不可及,大佬的保单还是可以感受下。但钱多多分析完他的保单,哭了:其实他每年只需要花4万块,就能获得更合理的保障,等于每年多交4万智商税。

播报,大佬的最新动态……

在保险面前,管你是一头雾水,还是颇有研究,套路饶过谁?

反套路第一步:不盲买,知道自己该买什么、不需要什么。这也是本文的任务。

反套路第二步:不瞎买,避开“烂产品“,花最少的钱,得最多的保障。这是我们每篇保险评测的任务。

一、买保险不必贪多,备好这4种就够

成年人买这4种保险就够:

意外险:意外去世、残了赔钱,受伤了报医药费,每年100块,换50万保额。

百万医疗险:住院就医,大部分费用都能报,每年几百块,换100万保额。

重疾险:大病降临,没钱治/收入中断/因病致贫?每年几千块,换50万保额。

寿险:人死了房贷没还完?一家子老无所依、幼无所养?每年一千多,换50万+保障。

总之,配齐这四大保险,意外有人赔,大病有钱治,断了收入有补偿,挂了有人帮你还房贷养孩子。

寿险并非人人都需要,不承担主要家庭责任的老人、孩子就不必买。但这四类人,买一买:

1、家庭经济支柱,一般是家里赚钱最多的;

2、有房贷、车贷;

3、独生子女,家有老人要养;

4、子女多,养儿育女担子重。

孩子买啥保险?意外险加重疾险加医疗险。

寿险不必买,很多人给娃买过的监护人责任险、教育金、年金险等,也都不是必备险。

父母、老人买啥保险?意外险加百万医疗险/防癌医疗险加防癌险。

老人能买的产品很少,百万医疗险买到就是赚到,不行就退而求其次,买个防癌医疗。55岁以后,要么买不到重疾险,要么保费巨高不划算,所以可以考虑防癌险。

二、不被忽悠,坚持5个“先后“原则

先家庭经济支柱,后其他家庭成员:家里谁赚钱最多?谁出了事对家庭的影响最大?先给这个人买。

先大人后小孩:对娃来说,父母在一切好说,失去父母的庇护才是“灭顶之灾“。

先保障后理财:股票、基金没少买,丝毫不考虑保险的做法,不苟同。

先人身后财产:先保人,再保财产。

购买顺序:意外险-(寿险)-重疾险-医疗险。

别惊讶,寿险的健康告知比重疾险和医疗险都宽松,一旦重疾险、医疗险被拒保或加费保,可能会影响到寿险投保。

当然,如果你是健康的标准体,可随意。

三、保险销售界“三大坑货“,避一避

1、让你给孩子、老人买寿险的,赶走

寿险是给家里的经济支柱买的,一旦赚钱最多的人倒下了,家人可以领到一笔钱,维持基本的生活,还掉没还完的负债。

而孩子和老人呢,都不承担主要的家庭责任,买寿险没啥意义,想做资产传承的老人除外。

2、一张保单“啥都保“的保险,慎买

一张保单,涵盖重疾、意外、医疗、寿险等保障,看起来全面,买起来省心?

线下代理人最爱兜售的就是这类保险,比如火爆大江南北的平安福。

深扒过:保费贵到离谱,保障责任却缺斤短两;捆绑销售,套餐里的长期意外险,每年交的保费吧,比我们推荐的意外险贵了近10倍。

3、“有病治病,没病返本“的返还型保险,没那么美好

这类保险,代理人喜欢推,很多人也爱买,毕竟生病了有保险公司赔钱,没病拿回本金,似乎一分钱没花赚了份保险,美滋滋?

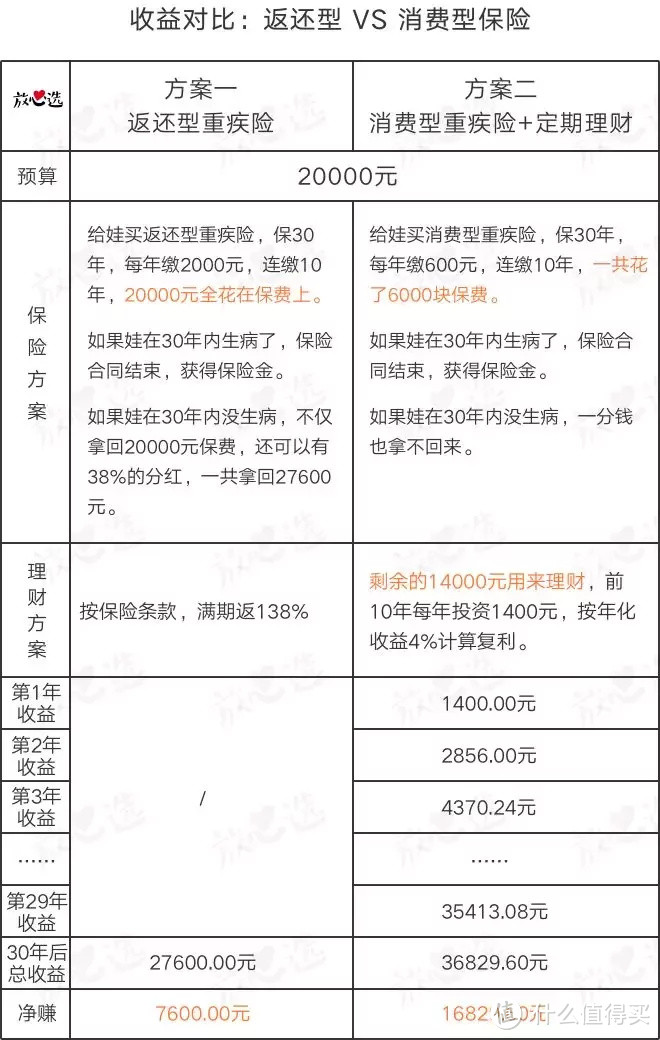

来,稍微算笔账:

也就是说,同样是2万块预算,A全用来买返还型重疾险,B花6000买消费型重疾险,其他钱用来理财,30年后B的收益是A的两倍多。

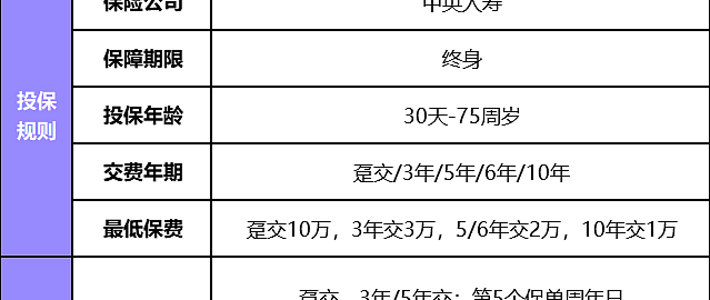

当然,保费便宜又带返还的保险,还是可以考虑的,比如身故返还保费的终身重疾险,康惠保旗舰版重疾险就很典型。

四、投保时看清这2点,理赔少烦恼

我是指合同条款、健康告知。

认真脸,这两处是理赔纠纷高发地带。

合同条款,应该至少通读2遍,并重点关注保障内容、免除责任、除外责任、投保职业。

健康告知,一般是你投保下单前的最后一步,保险公司通过它,来判断你的健康程度是否符合投保要求。

健康告知的结果有5种:标准体承保,次标体加费承保,部分疾病除外承保,拒保,延期保。

对于健康告知,我唯一的忠告是“如实告知“,否则后患无穷。因为,你的病历、医保卡、体检、就诊记录,只要保险公司想查,就一定能查到。

据说有些代理人的经典语录是:健康告知不用管,都填否就行。遇到这样荒谬的代理,请他离开。

投保时要填哪些信息?一般需要同时准备投保人(交钱的人)、被保人(享受保障的人)的信息。准备了一个较全的投保信息list:

名字

有效证件信息(身份证、出生证等)

身份证有效期开始时间+结束时间

手机号码(投保人+被投保人),投保人手机号要跟缴费银行卡的预留手机号一致

缴费银行卡号、开户银行(长期险需要),银行卡必须是投保人的储蓄卡,保险公司自动扣费

居住地址,详细到门牌号

电子邮箱,用来收电子保单

身高、体重,一般用来计算BMI

紧急联系人姓名、手机号

提前准备好这些信息,就不用填到一半退出来找资料了。

重疾险、寿险等有身故责任的保险,涉及到受益人,也就是最后领保险金的人,挺复杂,提一嘴。

受益人分为法定、指定两种。选择法定,你就不用管了,按继承法的规定执行。我更建议指定受益人,得写清楚受益人的身份、名字、身份证号和受益比例。

比如,寿险的保险金,你要留给老婆还是两个儿子,如果留给两个儿子,每人分50%还是其他比例?

五、买保险,要看保险公司的名气吗?

反正我是不看的。

现在全国有近200家保险公司,你叫得出名字的,大概也就那十来家吧?难道其他100多家名气不响的就是小公司?就不靠谱?

懂大家的担忧,但是没必要。

保险行业并没有“小公司“,保险公司的注册资本都是2亿起,背后的金主实力超乎你想象。

在中国,至今没有保险公司倒闭过。保险是民生问题,政府对于稳定的要求压倒一切。所以,中国的保险监管非常严格、非常全面,假设保险公司真的经营不善,不等它倒闭,保险保障基金就会介入。

退一万步讲,就算保险公司真的黄了,你的保单和保障也不会黄,必然会有新的保险公司乘着五彩祥云来接管你。你呢,继续交费,继续享受保障,出险照旧理赔。

(如果还有其他问题,可以留言区问我)

明天想吃肯德基

校验提示文案

夏天土豆

校验提示文案

松昆罗

校验提示文案

零度的浮沉

校验提示文案

零度的浮沉

校验提示文案

松昆罗

校验提示文案

夏天土豆

校验提示文案

明天想吃肯德基

校验提示文案