7

15

父母的保险哪种好?高性价比投保方案在这里

2018-11-30 14:17:43

8点赞

125收藏

5评论

民政部2016年公布过一组数据:截至2015年底,我国60岁及以上老年人口2.22亿,其中65岁及以上人口1.44亿,占到总人口的10.5%。中国成了典型的“老人大国”。

大白对此的直观感受是:后台几乎每天都有人咨询如何给老年人买保险。

这个话题,大白曾专门撰文分析过,思路并未过时,但很多产品更新换代了,方案也就变得不那么合乎时宜。

今天就再细细讲一讲怎么给老人买保险,又有什么注意事项。

老年人买保险的“三难”

老年人投保如何合理安排优先级?

五款方案,哪一款最适合你爸妈?

大白小结:保险之外别忽视健康管理

一、老年人买保险的三难

老年人因为各项身体机能在不断下降,健康风险相比20、30岁的年轻人大大升高,导致买保险时很容易遭遇“三难”。

1.难过健康告知

现在30岁往上能标准体投保的都不多,更不用说5、60岁的长者。投保时要重点留意老人是否有高血压、糖尿病、冠心病或其他慢性疾病,以及近几年的门诊、住院、手术和体检记录。

若和父母不在同一个城市,也最好问清楚后再投保,不留隐患。

2.无法满足投保年龄要求

重疾险、医疗险、意外险、寿险都有年龄要求。

重疾险:≦50岁,部分产品50岁以上还可投保

不过,防癌险对年龄的要求普遍宽松,7、80岁也能买。

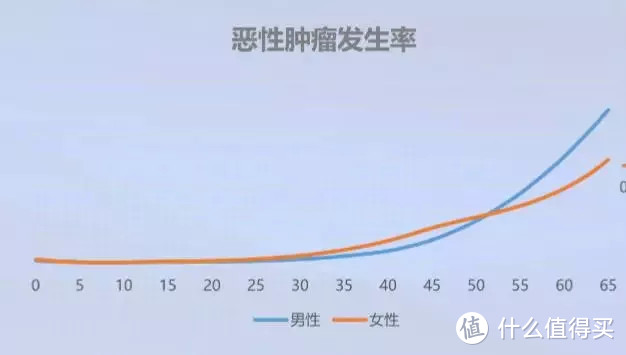

根据李治中博士《癌症的真相》:无论男女,年龄一旦超过55岁,癌症发病率就会大幅上升。那买不了重疾险可考虑防癌险。

医疗险:≦60周岁,偶尔开放到65岁

如果年纪上了60岁,可考虑配一款防癌医疗险。

好处是70岁前都能买,且可以一直续保到105岁,即使后期出现健康问题,也不会拒保。只要不是跟癌症相关的疾病,即使有三高、风湿、糖尿病、心脑血管疾病,也不耽误买。不足是防癌医疗险只能报销癌症相关的住院费用。

意外险:一般限制65周岁以下

再往上可以买专门的老年人意外险,最高80岁可投保,就是价格贵点。

寿险:≦50/55周岁

不过到这个阶段,核心家庭责任如子女教育、车贷房贷、父母赡养已基本完成,对寿险的需求不强烈。

3.难以在预算范围内买到合适的产品

保费与死亡率、发病率、年龄、性别等息息相关,年龄越大、风险越高,保费越高。男性因寿命短于女性,保费还会更贵。

所以给长者买保险,预算很容易超标,还买不到太高的保额,比如重疾险、防癌险,50岁后普遍不高于10万。量力而行!

二、如何合理安排老人投保的顺序?

以上就是老年人买保险的几个现实,想要让钱花在刀刃上,就得合理安排购买的优先级,争取支出适中、保障全面。

如果让大白排个序,那建议:

年龄50岁以下:医保>意外险>重疾险>医疗险>寿险。还有余力,可补充养老保险。

年龄50岁以上:优先考虑医疗险,再搭配防癌险、意外险。根据经济条件,也可补充防癌险、养老保险。

下面简单说下投保时几个注意事项。

医保:基础性保障,优势是可带病投保、无年龄限制(职工医保不能超过退休年龄)、保障长期有效。

若还没办医保,可以补缴或参加新农合。当地有大病医保,也可以参保。

以深圳的“重特大疾病补充医疗保险”为例:有深圳医保的情况下,每人每年只需交29元,患重特大疾病时,自费超过1万的,可以报销70%,特药最高还能报15万。强烈推荐。

医疗险:对于老年人群体来说,重疾险存在价格贵、赔付条件相对苛刻、保额有限制等不足,那医疗费用就可以通过医疗险来解决,能报销门急诊、住院、门诊手术,且不限治疗手段,对医保能形成很好的补充。

选择时可重点关注三个维度:1.免赔额;2.最高限额;3.报销范围,有没有包含进口药物和器械,是按比例报还是100%全报销。

提醒下,医疗险健康告知较严格,不符合别强买;又不保证续保,存在停售、涨价的可能。

意外险:老人由于身体和精神状态下降,反应力、敏捷性、身体机能均大不如前,发生意外的概率要远高于青壮年时期,很有必要补充意外险,保费也不贵,一年100-400就够。

筛选时要考虑的维度主要有三个:

1.意外医疗保额是否充足;

2.意外医疗是否有免赔额,免赔额高低;

3.意外医疗的赔付比例,是否覆盖自费药、进口药及器械,否则老人意外骨折还因为价格问题打不了进口钢板用不了进口药就很痛苦了。

价格合适,若有住院津贴自然更好。

重疾险:可视预算补充,年龄50岁以下,买不保身故、不返还保费的纯消费型重疾险,保费也不会太贵。保额建议20-30万,保障期限可选保至70岁。

要是重疾险不可保,可投保防癌险,最好能保原位癌,至于终身还是定期,视能力决定。

养老保险:优先考虑社保中的养老保险,现在很多地方都支持一次性补缴。

以“新农保”为例,一次性补缴15年,费用在大概10万左右。对上一辈来说,由国家给他们发钱养老,幸福指数更高。

而商业养老保险,我国目前还没有真正的“活得越久、领钱越多”的产品(也就无法解决长寿风险),更多是生死两全保险,即生、死都有保障,导致保费总体偏高。

故产品这里不做推荐,感兴趣的,可自己找保险公司了解。投保时记得拉下IRR,算下实际收益率(若IRR在4%左右,可以下手)。

三、五款投保方案哪款最适合你爸妈?

梳理完注意事项及配置顺序,下面我们来看看有哪些值得推荐的保障组合。

大白整理了三大方案供大家参考。

方案一:重疾险+百万医疗险+意外险

适合人群:45-50岁、身体健康、有一定经济能力

大致预算:5000元左右

1)方案分析:

1、这个阶段才买重疾险,价格会比较贵,为确保保额够用,只保至70岁,因意外、疾病给家庭或自己带来最大经济损失的也正是这个年龄。再搭配不限社保报销的百万医疗险,保障较全面。

2、意外险重点关注意外医疗高的,转移掉磕碰擦伤、骨折意外带来的损失。

2)特殊情况处理:

如果依然是家庭核心收入支柱,大白建议方案做以下调整:

1、经济宽裕,可以适当补充终身重疾险,毕竟70岁后的疾病风险会呈指数级升高,80岁左右达到顶峰,之后才逐渐下降。

2、补充一款定寿,防止突发身故对家庭经济造成打击,保障期限可选择退休前、子女教育、房贷支出中时间较长者。

3、健康有问题:一些网销保险支持智能核保,几分钟就知道能不能买,以什么方式买。若结果不理想,那就买防癌险。

4、预算不足:实在紧张,至少要保留百万医疗险,以防不测。

方案二:防癌险+医疗险+意外险

适用人群:年龄50-60岁

大致预算:1500-2000元

1)方案解析:

这个年龄阶段已没有太多家庭责任、核心是要规避意外、疾病导致的医疗开支。

大部分重疾险已不可投保,即使能买,保费也很难hold住,故配置了防癌险。

因防癌险保额只有10万,无法覆盖掉癌症及其他严重疾病的费用,有必要补充高保额医疗险,身体健康优先考虑百万医疗险,保的更全;不可保就单独买防癌医疗险。

不少百万医疗险支持智能核保,但具体买哪款,就看谁的核保结果更友好。

方案三:防癌医疗险+意外险+储蓄

适合人群:60-70岁

大致预算:4000左右

方案解析:

根据国家癌症中心的数据:

40岁前,癌症发病率处于较低水平,之后会快速升高,80岁达到峰值。因此,有经济能力还是建议补充防癌险和医疗险。

大部分意外险年龄超过65岁就不能买了, 可以看看老年人意外险,最高8、90岁还能买,但保额不会太高,价格也有便宜的,一年200左右。建议给老人补充一款,防范骨折、摔倒等风险。

四、大白小结:保险外别忽视健康管理

我们父母这一代人,保障普遍不足,为了能让他们安享晚年,除了努力挣钱、有意识地储蓄,在能力范围之内可适当为其补充保险,包括社保。

因老人保险不好买,建议尽量在50岁之前配置,产品可以消费型定期产品为主,降低经济压力。

平日也记得多关爱父母,定期陪他们体检,提醒他们适当运动,保持良好的生活习惯,这对他们来说,会比保险更珍贵。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“dabaidubao”。

值友2268856408

校验提示文案

哈哈1111

校验提示文案

值友2268856408

校验提示文案

哈哈1111

校验提示文案