243

204

二姐聊保障 篇一百八十五:有了这份百万医疗险,看病没花一分钱!

2020-06-01 20:17:26

0点赞

3收藏

0评论

你养我长大,我陪你变老。

你们有没有发现,对大部分人来说,孝心也是个奢侈品。

1

现在很多家庭是421模式,也就是4个老人,1对夫妻,1对孩子。

2个人养4个老人,外加2个孩子,想想都压力山大。

朋友做线下餐饮的,去年喜添二娃,收入也稳步增加。

双方父母轮班帮忙带娃,一切都往好的方向发展。

没想到今年疫情冲击最狠的是线下实体,朋友妈妈健康还出了问题。

朋友说现在最担心是老人们的健康,一旦出现问题,对经济和精力都是考验。

都想对父母多尽孝心,吃最贵的药,做最好的治疗,多花时间照顾他们。

但抛开经济谈孝心,都是虚幻的。

孩子还小,父母渐老,孝心是个高成本的奢侈品,对经济实力是最现实的考验。

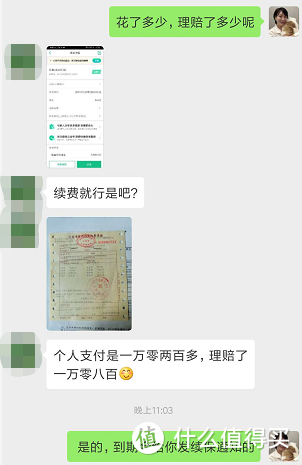

我思考这事的时候,想到最近朋友的理赔,一份医疗险把孝心落到了实处。

这朋友去年6月分期给母亲买了尊享e生,12月份母亲做了甲状腺手术,花了1.5万多,医保报销后,尊享e生百万医疗险把剩下的都给报销了。

也就是说医保+百万医疗险,最终一分钱没花。

这就是为什么我强调普通人要有医保,最好先把百万医疗险给安排上。

医保报销后百万医疗险接着报,一年能够报销几百万。

而且不限社保用药、不限疾病种类、不限治疗手段,普通人也能看的起大病。

价格也很便宜,成人一年几百块,父母一千多。

不过现在百万医疗险很多,很多朋友纠结选哪个好?

二师姐能理解,毕竟是保大病,大家都不想犯错。

其实我总结过三看的挑选方法:看基础保障,看续保条件,看增值服务。

如果三看都没啥硬伤,那至少不会错。

新来的朋友点这篇复习三看:2020年,我重新挑选了百万医疗险

今天算是年中盘点,最终选出8款百万医疗险,

我从三个需求层面来聊聊,最后再给60岁以上的父母开个小灶。

2

首选三好学生:

超越保计划二和尊享e生2019

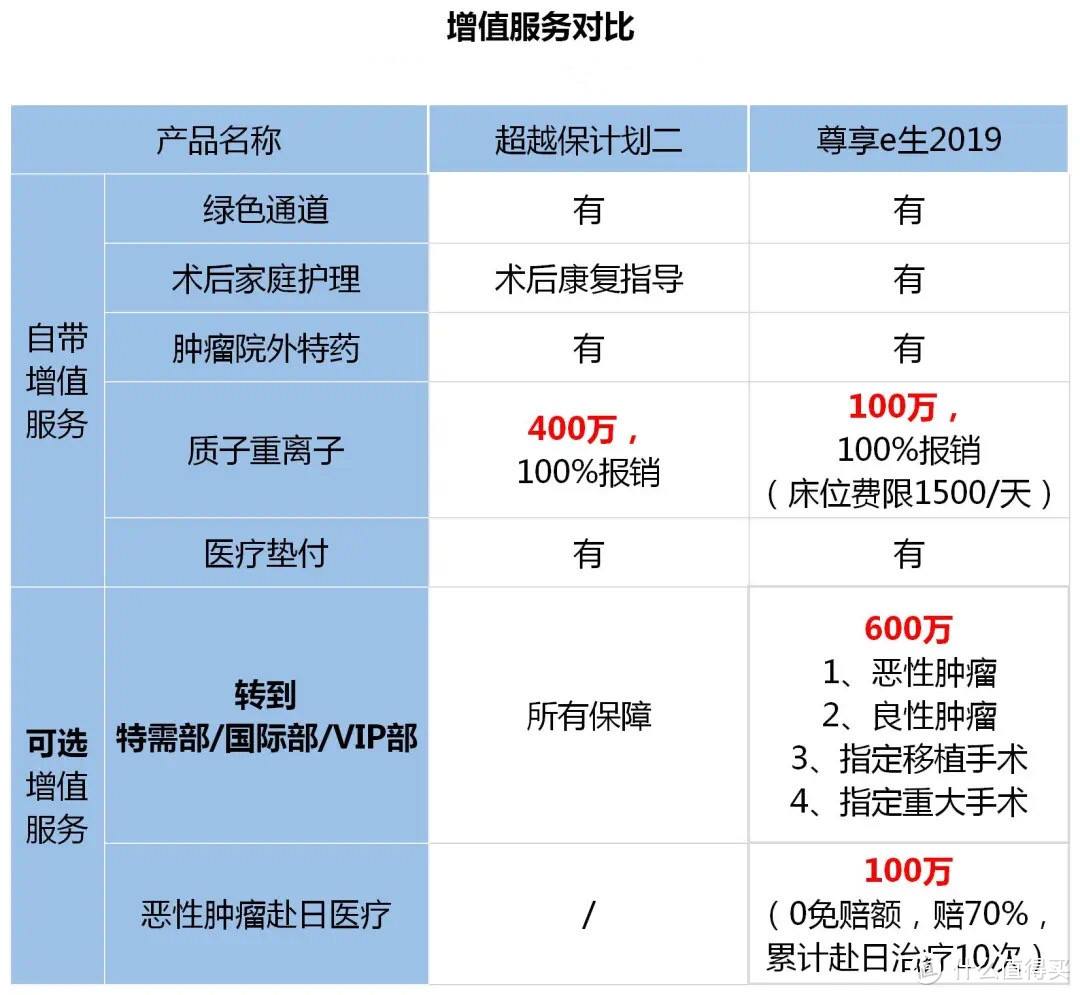

这两个百万医疗险,“三看”都优秀,在我心中排在第一梯队。

该有的基本保障都有,其中尊享e生2019是最标准的样子。

超越保计划二更优秀些,重疾住院虽然有1.5万免赔额,但得了重疾后直接给一笔1.5万的津贴,也相当于0免赔额。

另外一般医疗的免赔额,每年还能减少。

如果6年的保证续保期间里没有理赔过,免赔额每年减少1000元,能更轻松的拿到理赔。

续保上也有亮点:

首先续保年龄高,超越保计划二最高能续保到100岁,尊享e生2019最高能续保到108周岁。

其次超越保计划二还有一亮点,那就是6年保证续保。

虽然是1年期的,但6年里保证续保期间里价格不变,中途停售也有特权继续续保。

相当于是一个6年期的长期医疗险。

最后就是我比较喜欢的增值服务了:

自带的增值服务如质子重离子、肿瘤特药院外服务等,保障好的百万医疗险基本都有,可选的才是加分项。

现在医疗资源紧缺,普通的百万医疗险虽然也能报销大病,但共用一份资源,挂号难排队,担心没床位也担心得不到及时的治疗。

光拿就医环境来说,很多父母更愿意让孩子转到环境舒适、有自己单间的VIP病房。

钱袋子足,当然更想给自己和家人高端的就医环境和就医资源。

我聊过一期孩子的中高端医疗险,算是性价比高的,一年也要四五千。

如果预算没有那么多,超越保计划二就是很好的平替产品。

我建议首选超越保计划二:

一般医疗和重疾医疗,都能转到二级及以上定点医院的特需部/国际部/VIP部,算是基础版的高端医疗险。

重点是很便宜,0岁一年1349元,30岁一年也就1292元。

相比万元起步的高端医疗险,算是白菜价,普通人也能用的起。

超越保计划二适合给小孩子和自己买。

如果你预算不多,尊享e生2019算是价格和保障兼顾的选择。

恶性肿瘤、良性肿瘤以及指定移植手术和指定重大手术,能转到特需部/国际部/VIP部去治疗。

另外恶性肿瘤还可以选择去日本治疗,0免赔额,每次报销70%,累计能报销100万,可以赴日治疗10次。

特需医疗和赴日医疗险都选上,0岁每年891元,30岁每年446元。

只要年龄不是太大,都能消费的起。

3

如果你对特需医疗没需求,那就选标配版:

超越保计划一、尊享e生2020和好医保长期医疗险

这三个百万医疗险在基础保障上不相上下,保额和免赔额上虽然有差别,但影响不大。

增值服务上好医保长期医疗险的质子重离子额度差了一点,没有超越保计划一和尊享e生2020高,但基本够用。

续保上倒是有点差异:

这三个产品虽然都是1年期的,但超越保计划一和好医保长期医疗险6年保证续保,续保条件要更好。

尊享e生2020的续保我也再说一下:

众安以卖短险为主,按监管规定只能卖1年期的医疗险。

所以升级后的2020版没在条款里写上,“身体变差或是理赔过,不会单独调整保费,可以继续续保。”

但官方回应和尊享e生2019的续保条件一样,电子保单里也会有特别约定。

所以续保没问题,不用担心。

尊享e生是众安的当家花旦,续保一直都很不错。

这个朋友也是买了众安系列的百万医疗险,去年做了心脏支架,今年到期可以继续续保。

这三个产品的价格也很亲民:

30岁的成人买,一年只要两三百块。

60岁的父母,一年也就一千多。

这三个产品的最高投保年龄是60岁,如果父母身体健康,智能核保能通过的话,在这里面选性价比最高。

4

特长生:大公司&真正的长期医疗险

平安e生保2020(保证续保版)和微医保长期医疗险

这两个百万医疗险都身怀绝技,但特长生总会偏科,分别来说说。

1、看重品牌:平安e生保2020 (保证续保版)

和今天其他的百万医疗险比,平安e生保2020 (保证续保版)的优势并不大。

其他几个产品重疾医疗,都是保100种或108种重疾,平安e生保2020 只保高发的恶性肿瘤一种。

再就是增值服务有点任性,4大标配里只有绿色通道一种。

不过平安e生保2020对部分疾病,比如甲状腺结节、乳腺结节很友好,手术治愈后都有机会正常投保。

另外平安e生保2020还是平安的亲儿子,也适合看重大品牌的朋友。

2、真正的长期医疗险:微医保长期医疗

其他产品都是1年期,只有微医保长期医疗是6年期的。

6年期的好处是,买一次保6年,6年里不用考虑续保,不用担心停售,也不用担心涨价。

作为目前名副其实的长期医疗险,价格也不贵,而且能选择月交。

之前我也聊过:听说,微保上了款6年期的医疗险

5

给父母的孝心小灶,60~80岁能买的百万医疗险:

安联臻爱和福享e生

父母买保险,不止健康告知难过,年龄也是道门槛。

上面的百万医疗险,60岁前才能买,很多父母拿不到资格。

60岁以上的父母这么选:

1、如果父母过了60岁,首选安联臻爱

安联臻爱最高能买到65岁,年龄相对宽松。

而且健康告知只有3条,身体有些小问题也有机会智能核保通过。

另外除了100种重疾0免赔额,所有的甲状腺疾病也0免赔,也就说甲状腺结节就能0免赔。

有效治疗癌症的质子重离子疗法也在保障范围里,100%报销,最高能报销100万。

注意了:

如果投保的时候勾选了10万元意外身故和伤残保障,父母的意外险就不用单独买了。

2、65岁以上,福享e生

福享e生最大的优势的投保年龄宽松,最高能买到80岁。

不过福享e生更像是保重大疾病的百万医疗险,因为基本保障只有25种重大疾病。

体检升级后,才能有200万的一般医疗。

但也能理解,福享e生的优势是适合65岁以上的父母,这个年龄的父母基本没有百万医疗险能选,有机会就不错。

6

今天的内容比较多,再来补充一个知识点:

投保年龄≠续保年龄

以适合父母的安联臻爱为例:

投保年龄0—65岁,最高续保年龄是102岁。

大白话就是年龄≤65岁的人,才有资格买安联臻爱。

如果你在65岁前买了安联臻爱,最高能续保到102岁。

插播条通知:

横琴优惠宝重疾险不含身故版本,明天下午18:00点后会下架。

一般来说可能会提前。

现在5000多,30岁能买50万保额,保终身。

如果身故变成必选项后,同样预算大概只能买35万保额。

所以已经看好优惠宝的朋友,预留出时间,别卡着点,容易出错。

还没看好的,也没必要慌张的买,按自己的节奏来。

最后还是不厌其烦的唠叨一句,保险要趁早。

今天的百万医疗险,都是在身体健康的前提下选的。

如果父母有三高,百万医疗险就选不了,只能买保癌症的防癌医疗险。

自己呢也要趁着身体健康早上车、早保障,不然检查出点小毛病才想起来要有一份保障,也许就晚了。

百万医疗险价格便宜,保额高,建议人人有一份,能保大病,不用众筹。