130

78

定期寿险和终身寿险,该选哪个?

2018-12-25 07:33:00

5点赞

17收藏

2评论

01

80后的压力未减,90后已经开始焦虑。同学聚会讨论最多的两个话题:无非就是工作和孩子。表面上看每个人过得都很不错,大家谈笑风生,一片祥和,可实际上 如人饮水冷暖自知。

看到过一句话,说现在的独生子女啊,活是不想活了,死又不敢死。背负的东西太多,生怕自己发生什么意外,否则孩子没人抚养,父母没人赡养,房贷车贷可能还得留给爱人偿还。于是担心之余给自己买了一堆保险,保生死的寿险。想着为家人和自己最爱的人,留下一份充足的生活保障。有这个意识的人群我觉得都很了不起,他们都是具备家庭责任感、是有大爱的人。不过寿险买的对不对就另当别论了。

寿险分为终身寿险和定期寿险,顾名思义,终身的保障期限是一辈子,而定寿则是选择一定的年限。

虽然终身寿险的保障时间更加长久,但针对绝大部分的人群和家庭来说,十步一定是更加推荐定期寿险的。

02

终身寿险和定期寿险最显著的差别是保费

举个例子,30岁男性买大麦定期寿险,保至70岁,保额100万,交30年,保费只需2940元;买线下的某款终身寿险,同样的条件,保费需要13900元…

保费相差将近五倍……

因此终身寿险更适合那些土豪、有钱人购买,可用来做资产传承、避债避税。

定期寿险才更适合事业刚起步的年轻人和钱还没赚够的中年人,用来抵御家庭面临的风险。

作为家庭的经济支柱,一旦意外来袭,对家庭的打击将是毁灭性的。

正值这个年龄的人群,上有老下有小,越是收入不高,则更需要为家庭做好保障;

因为收入不高就证明家庭的防御力非常低,是经受不起任何打击的。

03

那么应该如何挑选一份合适的定期寿险呢?

最重要的是掌握以下4点:

一、价格

定期寿险是一种责任非常简单的保险,就是保各种原因的身故或全残。

所以同样的保障期限,同样的保额,同样的核保条件,完全可以直接选择最便宜的。

二、健康告知

健康告知也称“准入门槛”,健康告知简单的投保越容易,告知复杂的则面临拒保的风险更大,健康告知的复杂程度也是会影响保费价格的。

对于身体足够健康的人来说,当然是选择健康告知严格的产品,保费可能会更低哦。

三、保障范围

保障范围,主要是指身故原因。

身故责任的定义主要包括意外+非意外和意外+疾病

看起来没太大差别,但是仔细琢磨一下就能发现,非意外的涵盖范围一定是大于疾病的,因此通常会推荐选择前者。

同理,“高残”和“全残”,一定是高残的保障责任更大。

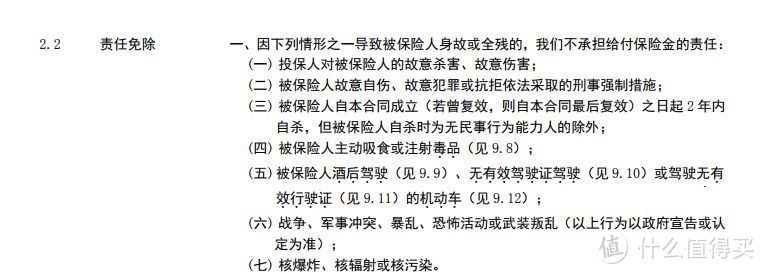

四、责任免除

免责条款一定是越少越好,这样理赔的概率才会大大提升。

以下是两款定期寿险合同的免责条款,华贵的大麦定寿,其条款非常简洁,仅有三条:

而相较于弘康的大白定寿,足足少了4条免责条款

如此一来,对比结果就很明显啦。

04

定期寿险买多少保额比较合适呢?

首先,定寿的保额一定不能过低,否则就起不到抵御风险的作用。而保额过高保费就会很高,倘若超出了合理的预算,就会影响日常生活质量。

因此最好是根据自己的需求计算保额,假如某人作为家庭的顶梁柱,事业正处于上升时期,他可能背负着房贷、车贷,并且上有孩子要抚养,下有老人要赡养,那么保额就要覆盖以上全部的开支

即定期寿险的保额=债务(房贷、车贷、欠款)+ 日常开支(子女教育、赡养老人的费用)

一般而言,建议保额最低最低50万,有条件的需要做到100万甚至更高。

05

最后,每一个想要购买定期寿险的人,在我眼中,都是英雄。因为,他是为了自己的所爱之人生活无忧、幸福。

十步也希望大家,一生顺利,得偿所愿 ~

文章首发公众号”十步读财“转载请注明出处

jamyang

校验提示文案

jamyang

校验提示文案