49

73

消费型重疾险测评,谁才是性价比之王?

2019-09-25 23:54:00

1点赞

7收藏

0评论

保险市场的大战也是30年河东30年河西。

去年6月开始,到今年5月份,整一年,百年人寿凭借性价比超高的康惠保系列产品,很是出了一阵子风头。

今年6月,百年的脚步稍微放缓了一点,就被另一家公司——光大永明超了过去。

这家传统大牌保险公司,没有固步自封只注重线下销售,而是紧跟时代潮流开始大力发展互联网保险。联合小雨伞保险经纪公司推出了保障全、高性价比、接地气的消费型重疾产品——超级玛丽旗舰版,打破了大公司产品就是贵且坑的魔咒。

7月份,又推出了达尔文超越者,跟超级玛丽同台竞技。

光大的这两款重疾,无论从责任还是价格上,都做到了极致。

风头正盛,一时无两。

市场上同类产品只能望尘莫及。

本来照此发展,光大很有可能保持像康惠保的地位,维持一年甚至更长时间的。

然而,由于超高性价比的不含身故版占了主流市场,抢占了利润丰厚的含身故版,光大永明担心赔付情况会是下一个“康惠保”。

它绑定身故责任了,涨价40%。

有精算师戏称:不含身故的版本是保险设计历史上值得纪念的BUG。

嗯,互联网保险的BUG,该下手时就下手,犹豫就会败北。

那没赶上这趟车的人,又还想买消费型重疾,选什么呢?

昆仑健康保2.0

海保芯爱

瑞华康瑞保

大家保超惠保

瑞泰超级玛丽(全民版)

百年康惠保(旗舰版)

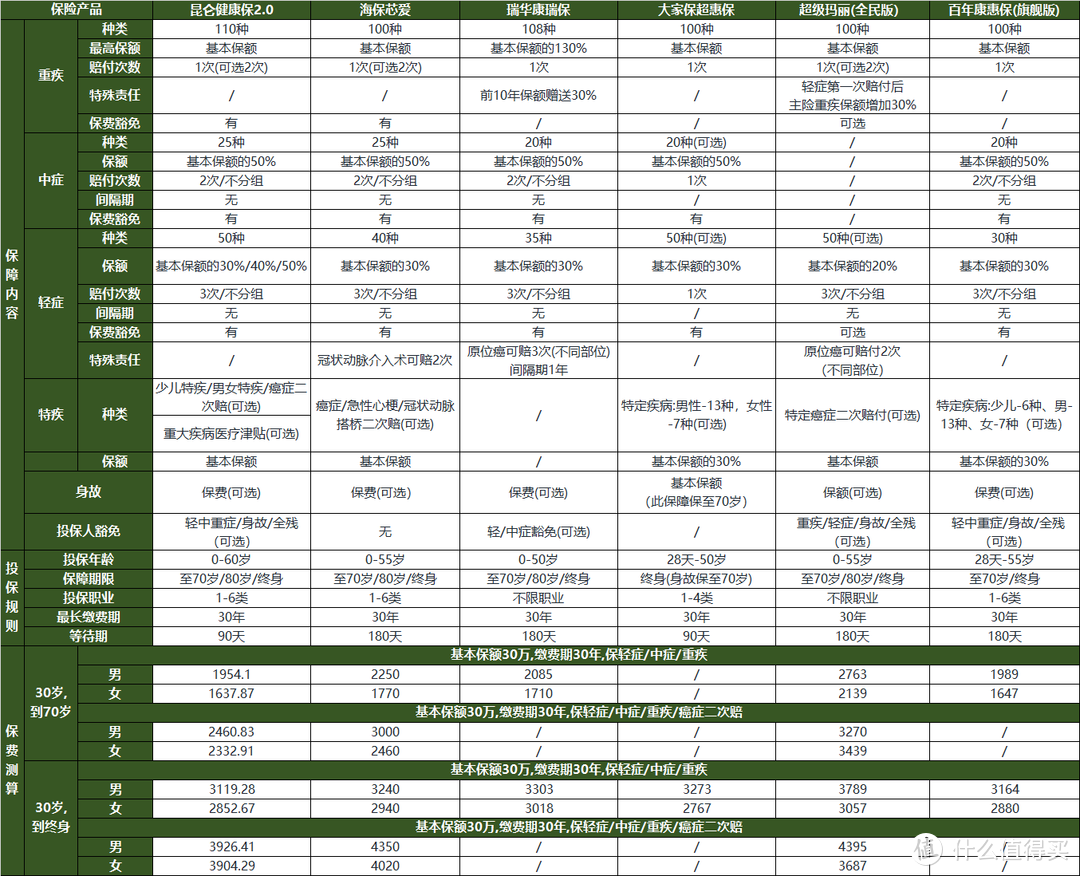

话不多说,先上对比图。

只放表格,大家肯定还是一头雾水,怎么说重疾险少说也要交20年前,好好了解下还是很有必要的。

我之前写过,重疾险怎么选,建议带着这个看产品。

这里大概提几句。

选重疾险吧,

一是看保障齐全,病种无缺失且价格适宜就可以买。

但通过这个标准筛选出的产品肯定不止一个。

第二步就要看哪款产品的特色更对你的胃口了。

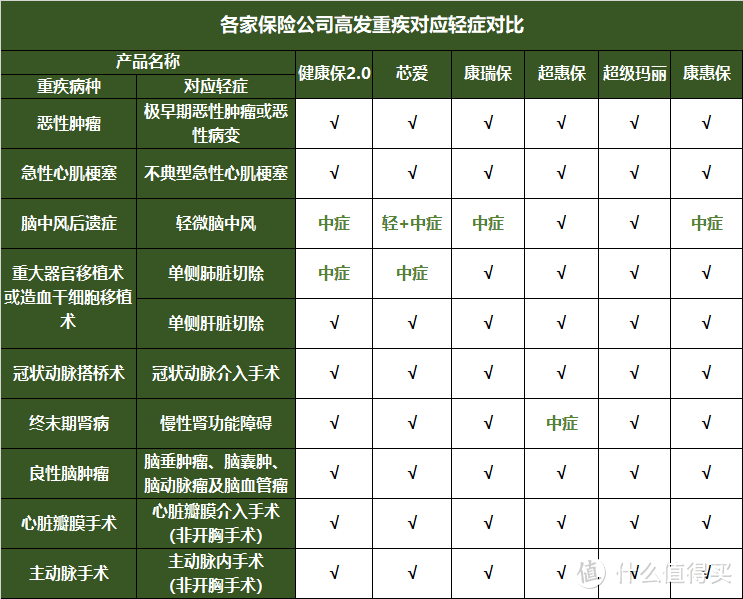

疾病种类方面,前25种高发重疾占发病率的95%以上,理赔定义是保监会统一规定的,所有的产品基本都一样。

高发轻中症上,这6款也都没有缺失:

那具体怎么选,就要根据产品各自的特点来了,下面我们就详细分析下。

一、昆仑健康保2.0

健康保2.0可以保障轻症+中症+重疾+豁免,还能自由选择附加身故保障责任、恶性肿瘤二次赔付,或者特定重疾二次赔付保障,也是今年的网红重疾险,主要有以下几个优势:

优势1:同类产品性价比更优

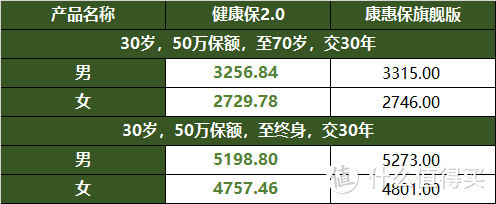

康惠保旗舰版可以说是高性价比重疾险的代表,说起高性价比重疾险总绕不开康惠保。但昆仑健康保2.0一出现,性价比优势表现更为明显,下面以具体的例子来说明:

30岁的朋友,无论男女,无论选择保至70岁,还是终身,都比康惠保要便宜。

优势2:轻症赔付保额递增

昆仑健康保2.0可保障50种轻症,不分组无间隔最多可赔付3次。与其他重疾险不同的是,昆仑健康保2.0的轻症赔付之后,轻症保额会递增,第一次赔付30%基本保额,第二次赔付40%基本保额,第三次赔付50%基本保额。也就意味着,昆仑健康保2.0第三次轻症赔付比例达到了市面上其他重疾险中症赔付的比例,赔付比例高,对消费者保障力度进一步增强。

优势3:投保宽松

投保没有职业限制,像消防员、警察等高危职业,都可以无障碍投保。

有健康异常的,支持智能核保,BMI范围低至15高至33。

小三阳、乙肝病毒携带、乳腺结节、甲状腺结节在1-2级都有机会标体承保。

优势4:保障责任灵活

首创重疾医疗津贴,首次确诊重疾,每年赔付10%基本保额,可连续申请5年。这笔津贴可以弥补康复期的收入损失、康复费用,很贴心。

另外还有癌症 2 次赔付,这是今年出的热门重疾险,普遍有的责任,有用,不多说了。

还可以附加男女特疾、少儿特疾,要另收费,看需求选择。

二、海保芯爱

这款产品虽然很低调,但我一直比较看好。

它是线上首创的心血管定制重疾险。

特别适合这样一种人群:男性、有高血压、经常加班、有心血管家族病史。

在病种设计上,芯爱对心脑血管疾病做了特殊关照:

轻症中冠状动脉介入手术,最多可以赔2次。

冠状动脉介入手术,是治疗心梗的常见方法。

心梗很难完全治愈,一条血管堵塞之后,其他血管也有堵塞的可能性。

因此这一项赔付2次的实用性非常高。

芯爱对于心脑血管高危人群的核保,比较宽松。

比如高血压,只要收缩压不超过160,舒张压不高于100,就能投保。

其他重疾一般要求是舒张压不能超过150。

BMI不超过32即可投保。

还有乙肝病毒携带和小三阳,只要肝功能检测值不超过正常值上限的1.5倍即可承保。

另外,芯爱对于等待期出险也比较宽松。

其他产品在等待期内确诊了,直接合同结束。

而芯爱规定,如果等待期内查出轻症和中症,虽然不赔,但是其他疾病依然保障。

这款产品,就算不看心血管部分的特色,一样有竞争力。

该有的癌症二次赔和基础保障一样不少,费率也是接近底价的。

不过要提醒大家,这款产品的健告和核保政策即将收紧了。

未来再买芯爱就没有现在这么容易了。

三、瑞华康瑞保

这款产品出在超级玛丽之前,本来是对标康惠保的产品,不过当时条款里有个坑被扒出来了,就没在市面上流通。

同一疾病或意外原因,导致相继发生轻症、中症、重疾,保额是共用的,最多只能赔付基本保额。

这个条款虽然其他产品中也常见,但是康瑞保解释的更加详细,所以当时觉得算有一点瑕疵,就没有推荐给大家。

不过前不久官方已经条款升级,删除了这个不算友好的地方,所以这款产品性竞争力大大增强,值得推荐。

总体来看,瑞华康瑞保有两个显著优势:

前 10 年,重疾多赔 30 %:如果在 40 岁前投保,前 10 年罹患重疾可以多赔 30 %,

原位癌多次赔付:如果前后两次原位癌,都发生在不同器官,而且间隔 1 年,就可以再次赔付,最多赔 3 次。

如果你错过了光大的产品,那么完全可以考虑瑞华康瑞保,因为他和调整之前的超级玛丽旗舰版非常像。

四、大家保超惠保

对于这款产品的保障主体,有人美其名曰“纯粹”,也有人言过其实“简陋”。

别人家都是2次中症3次轻症起跳。

超惠保是一次重疾、一次中症、一次轻症,没有癌症可次赔付。

其实也不错,毕竟从理论上来看,其实1次轻中重症也能保个八九不离十,真正能赔那么多次的案例少之又少。

而且轻症、中症都是可选责任。

如果只选择重疾1次,其他什么都不要,那他的费率是非常有优势的:

这款产品不适合当正餐,但对于保额不足,预算有限的人群,用这一款产品加保做高保额还是非常可取的。

五、瑞泰超级玛丽

超级玛丽全民版,也附加了癌症二次赔付责任,不过只针对16种特定癌症,包括除了甲状腺癌之外的其他高发癌症。

除此之外还有重疾保额增加责任:首次赔付轻症保险金后,重疾保额就可以立即提高30%。虽不如前十年直接赠送额外保额合适,但这个责任是保障期内一直有效的,也很好。

另外,超级玛丽全民版的重疾、轻症、癌症二次和身故都是可选;高危职业人群、BMI异常的人士也可以购买;另外,50岁以上的中老年朋友,还可以选择20年缴费,缴费期间拉长,能更好的发挥保费的杠杆作用,轻症豁免责任才更有效。

六、康惠保旗舰版

康惠保系列在过去两年的销量巨大,可以说是消费型重疾险的标杆产品。

虽然现在新产品很多,但康惠保旗舰版 仍然很有竞争力,保障上覆盖重疾、中症、轻症,也能满足大部分人的需求了。

如果你想选一款够用就好,且高性价比的重疾险,那么这款产品同样值得推荐。

总结一下

如果看价格,昆仑健康保2.0是当之无愧的性价比之王,基础保障(重疾+中症+轻症)的价格在市面所有重疾险里,是最低的存在;康惠保跟健康保价格差不多;康瑞保也不错,前十年有30%的保额赠送,贵不了多少钱。

如果看保障,芯爱重疾险的轻症会好一丢丢,多了一次高发的冠状动脉介入术赔付,而且覆盖高发的脑中风轻症+中症状态,核保方面也比较宽松,服务响应快,缺点是价格贵一丢丢。

如果看重癌症二次赔,可选择芯爱和健康保2.0,这两款责任比较全面。

如果喜欢纯重疾,可以看看超惠保和瑞泰超级玛丽,都可以只买重疾,不附加轻症和中症。

再说几句,

重疾险更新换代很快,非常快,极其快。

放在两周前,小伞君推荐的消费型重疾险就不是这几款了。

经常有朋友来问我,

“我买的XXX,看起来没新出的好,要不要退了重买?”

在此明确的告诉大家,真的不用。

一款重疾险只要保障是齐全的,已经能达到90分往上了。

新产品比老产品多一些突破和创新是必然的。

我们没必要、也追不上每一款新产品。

根据自己的需求选择现阶段最合适的就好。