326

47

看病领“工资”?这款重疾险有没有必要买呢?

2019-09-06 19:28:54

2点赞

10收藏

0评论

想买重疾险的朋友,一定对王牌产品——【百年康惠保旗舰版】都不陌生。这款产品已推出很久了,作为百年人寿的拳头产品,一直稳坐龙头宝座。

期间不断有产品对它发起挑战,但真正打败它的并不多。此前测评的【芯爱】重疾险算是弯道超车,增加了冠状动脉介入术2次赔付,保障更好,但价格上稍贵些,因此说不上是全面超越。

而6月11日上架的【健康保2.0】,无论是价格上,还是保障上几乎全面超越了康惠保旗舰版。

据说【健康保2.0】首创重疾医疗津贴,即确诊重疾后,还能从保险公司领“工资”,弥补收入损失。

有没有必要买呢?

本期管家就和一起来看看这款重疾险产品【健康保2.0】,保障内容有哪些?值不值得买?

一、【健康保2.0】保障有哪些?

随着时间推进,现在高性价比的重疾险可谓是层出不穷,原先的健康保都快被大家淡忘了。

要知道,它可是在别家轻症只能赔1次时,就已经实现了3次赔付,算是很不错的!

所以,昆仑健康看不下去,不能坐等消费型重疾险市场被其他公司瓜分,终于憋出了个大招,就是我们今天要讲的健康保2.0。

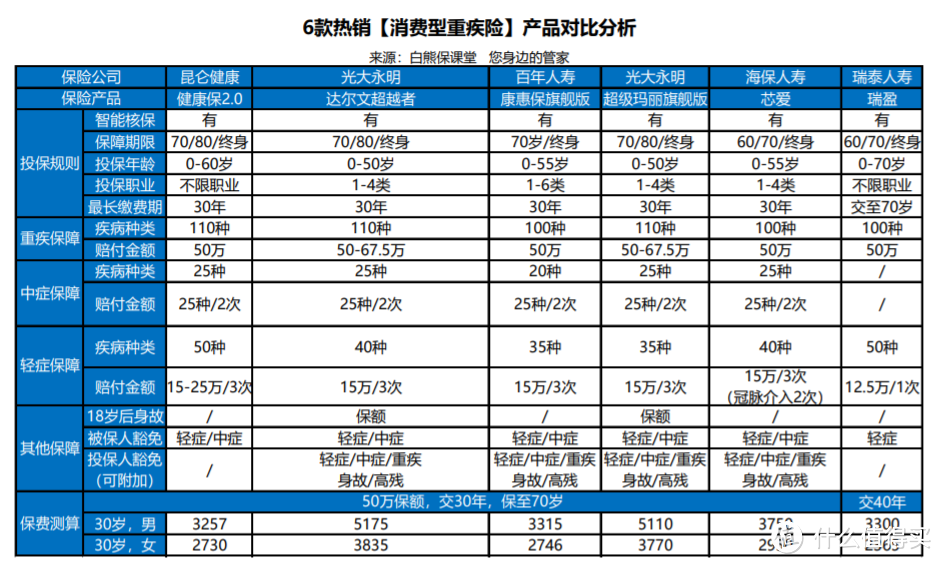

这里我们通过与王牌产品【康惠保旗舰版】的对比,来看看保障内容表现如何?

从表格中,我们可以明显看出【健康保2.0】基本上涵盖了【康惠保旗舰版】有的保障责任,此外还增加了癌症2次赔、重疾医疗津贴等保障。

价格上也毫不逊色,再次刷新了重疾险的价格底线,可谓是全方位超越了康惠保旗舰版。但是,保守的朋友估计就有疑虑了,“有没有坑呢?”

下面我们就来解析一下它的保障内容,看看有没有哪些地方需要我们特别注意?

二、【健康保2.0】优缺点-详细介绍

1、主体保障全面

和康惠保旗舰版一样,主要保障内容都是重疾+中症+轻症,但从具体的保障内容看,【健康保2.0】都会略胜一筹。

重疾保障上,最大的优势在于保额。健康保2.0最高能买到70万,51-60岁也买到20万;但康惠保旗舰版最高保额只有50万,50岁以上,仅买到10万保额。

所以,相比之下【健康保2.0】的选择空间更大。

其次中症、轻症保障上,健康保2.0不仅涵盖种类更多,赔付比例也比较高,最高可达50%保额。

【健康保2.0】主体保障全面不说,价格上也给预算不足的朋友更多的选择。如果不附加额外保障,30岁男性,选50万保额、保终身、30年交,每年仅需5199元,比康惠保旗舰版便宜了73块。

女性费率也是如此,价格上有明显的优势。

2、特定重疾保障全面

单从保额上看,【健康保2.0】比康惠保更好,男女特定重疾额外赔付50%保额,少儿特定重疾额外赔付100%保额。而康惠保旗舰版仅额外赔付30%保额。

其次,保障特定疾病的种类上,健康保2.0也表现较好:

①女性特定疾病保障上,健康保2.0多了1项:终末期肾病,这也是高发重疾的一种;

②少儿特定重疾保障上,健康保2.0比康惠保旗舰版多了14种疾病,保障更全面。不过价格上,也比康惠保旗舰版更贵一些。

③男性特定疾病保障上,两者完全一致;

举个例子:30岁男性,选择附加男女特定重疾后,50万的保额、保终身、30年交,健康保2.0每年需7004元。而康惠保旗舰版仅需6712元,便宜了292元。

不过选附加少儿重疾,就比较贵了。像0岁宝宝买50万保额、保终身、30年交,健康保2.0每年要1995元,而旗舰版只要1964元,便宜了31元。

不过也是情有可原的,毕竟特定疾病的保障上,健康保2.0更加全面,因此整体性价比还是不错的。

3、癌症2次赔付值不值?

与旗舰版不同,健康保2.0可以附加癌症多次赔,与主险相互独立。

举个例子:如果首次患重疾是癌症,那么主险合同终止,但癌症2次赔付依然有效;3年后,癌症的新发、复发、转移、持续都可以再次赔付保额。

如果首次患不是癌症,即在180天后确诊癌症,就可以再次赔付保额。

因此不管是哪种情况,健康保2.0都能赔付2次,保障还是很全面的。

But,如果你看中的是这个保障责任,管家要负责任得说,附加后得价格比市面上同类产品都要贵。

4、首创重疾住院津贴需要吗?

重疾住院津贴是啥?以前怎么没听过?没错,这就是昆仑健康首创的保障内容,别家都没有,也是大家最最最关注的能领“工资”的特色保障。

它的额度是重疾保额的10%,确诊重疾后,只要是在二级及以上医院进行相关治疗,每年就会发放1次,最高连续发放5年。

举个例子:A先生买了保额50万的健康保2.0,且附加了重疾住院津贴。如果后期确诊癌症,只要是关于癌症的治疗,每年可领5万的津贴。

如果A先生3年治疗好癌症,就会发3年的津贴,共15万;如果癌症治疗持续到到5年后,即可以领取25万的津贴。

随着医学科技的发展,越来越多的重疾在慢性病化。虽不再致命,但持续的时间也越来越长,这项保障的价值也凸显出来了。

不过,30岁男性,选50万保额、保终身、30年交的话,附加这个保障后,需要多加1320元/年。

需不需要,这个要大家自己权衡,到底自己愿不愿意花多这个钱买未来生病时的一个补贴。

三、同类产品大PK,谁能更胜一筹

看了性价比极高的健康保2.0,是不是很心动?

我们将市面上热销的6款高性价比产品继续对比一下,看看健康保2.0的优势是否还那么明显:

这里就直接告诉大家结论了:

如果想要高性价:

健康保2.0无疑是最好的选择,不选附加保障内容的情况下,健康保2.0的价格是最便宜的。且还能附加癌症2次赔付,重疾住院津贴等,保障更全面。

即便是给孩子买,这款产品也是可以的,因此20种特定重疾可以赔付双倍保额,价格上也划算。

如果想加强心脏疾病保障:

推荐选择芯爱重疾险。不仅轻症保障中自带冠状动脉介入术2次赔付,还能附加急性心肌梗塞、冠状动脉搭桥术2次赔付。

对于有轻微三高、心脏病家族病史的人,很适合购买这款产品。此外,芯爱也有癌症2次赔付,保障也十分全面。

如果追求癌症2次赔付

推荐选择超级玛丽旗舰版,当然,达尔文超越者附加癌症2次赔付也只贵了8%~11%,整体性价比非常高,不过现在必须得身故责任。

四、管家总结

昆仑健康保2.0保障全面,重症、中症、轻症都有涵盖,在不附加可选责任的前提下,性价比非常高,非常适合预算不足的朋友们。

此外,还有多种可选责任,特色非常明显,满足用户的多项需求。不过要注意的是癌症二次赔付相较市面上同类产品会比较贵。

近期,很多重疾险产品都在改革,像达尔文超越者、超级玛丽系列下架了不带身故版、芯爱也会在9月30日更新健康告知,可以说性价比高的产品未来可能越来越难买了。

管家的建议是:有预算,身体健康,尽量早点买!已经买好保险的朋友,保费差距不大(10%左右),不建议退保。

因为过了犹豫期退保,会有损失,且也有磨损成本,需要重新计算等待期。如果在等待期内出险,是不会理赔的。

所以,早买早保障,我们无法预测风险什么时候到来,但可以做好全面的保障,时刻准备着。