312

127

达尔文5号焕新版是哪家公司的?保障怎么样?值不值得买?

2021-03-15 19:03:37

0点赞

0收藏

0评论

世间所有的相遇,都是久别重逢。

我们的老朋友信泰人寿,又推出了达尔文5号焕新版。

它的最大亮点是60岁前首次重疾赔180%,轻中症也有额外赔付,癌症晚期保障也相当不错,总体保障全面,价格不贵,性价比还不错。

话不多说,先来唠唠达尔文5号焕新版的“家庭背景”。

一、公司背景

信泰保险是一家成立于2007年,总部位于浙江的保险公司。

基本信息如下:

公司性质: 中资

注册资本: 50亿

理赔服务电话: 95365/400-600-8890

综合偿付能力充足率: 134.72%

核心偿付能力充足率:134.72%

最新的偿付能力为134.72%,完全符合银保监会的要求。

从保费收入及各项理赔数据来看,也是可圈可点的。

2020年,信泰保险保费规模达到454.51亿,在国内近百家寿险公司原保费收入排行榜中,排名第17,是很靠前的。

从2019年的理赔年报来看,信泰保险全年赔付1.64亿,理赔申请支付时效是1.53天,获赔率99.6%。

在服务上,银保信根据过往大量的数据和经验,按照理赔服务时效、获赔率、投诉率、保全时效等 8 个指标;

将保险公司2018年服务分为10级,AAA级最佳,D级最差。而信泰人寿被评为第六级别B级,综合来看,表现一般。

总之一句话,信泰保险公司很靠谱。

再来唠唠达尔文5号焕新版本尊。

二、达尔文5号焕新版,保障怎么样?

具体保障如下:

让我先来详细说说部分保障:

(1)癌症晚期津贴

在60岁前,首次确诊癌症即为晚期的前提下,保额可高达210%!

主要是这么计算的:基本保额+60岁前重疾额外赔+癌症晚期保险金=100%+80%+30%=210%

达尔文5号焕新版值得点赞!

(2)高发轻中症保障

轻症保障好不好,要看高发轻症保障又没有覆盖到。

达尔文5号的高发轻症重疾覆盖情况如下:

达尔文5号焕新版覆盖了所有的高发轻症,加上适宜的赔付力度,总体表现还是蛮不错的。

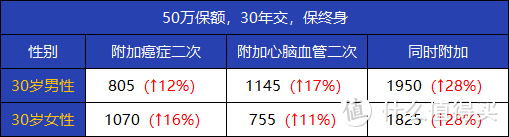

(3)可选癌症/心脑血管疾病二次赔付

恶性肿瘤和心脑血管等疾病十分高发,而且一旦患上这些疾病,再患第二次的概率会比普通人高上许多,所以二次赔付是有必要的。

它对这两项可选责任的保障如下:

可以看到,癌症/心脑血管疾病二次赔的保额高达150%,而且间隔最少只有180天,间隔期合理,且赔付比例高。

如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以得到赔付。

那么,附加了这两项保障后贵了多少呢?

我们假设30岁的老王,体检后买了50万保额,30年交,保终身。

附加后保费涨幅在在合理范围,还可以接受,需要的小伙伴可以自行附加。

再来总结一下它的优缺点。

三、达尔文5号焕新版有什么优点或缺点?

优点:

(1)核心保额很给力

重疾60岁前赔180%保额

中症60岁前赔75%保额

轻症60岁前赔40%保额

作为单次赔付的重疾险,这样的赔付比例,也是非常给力了。

(2)癌症保障好

恶性肿瘤是最高发的重疾,复发率很高,所以加强对癌症的保障,某些程度上也体现了保险的温度。

达尔文5号焕新版,自带癌症晚期保险金,还可选癌症二次赔付,癌症的保障相当全面了。

如果60岁前首次确诊癌症晚期,还可拿到高达210%的保额,相当于买30万赔63万!

(3)轻症保障好

从轻症的赔付力度和高发轻症的覆盖情况来看,它的轻症保障全面而有力。

缺点:

(1)最高只能买46万

保额买保险就是买保额,如果保额太低根本就起不到转移财务风险的目的。

试想一下,万一患了大病,手上有5万块钱或50万块钱,哪一个更让人觉得安心一些?明显是后者。

那么,我们以50万块钱为例,假如患了大病,50万块钱能有什么用?

主要用于以下几点:

治疗疾病:手上有50万,对于部分重疾来说也算够了。但万一是癌症或器官移植,可能就不太够了。

至少五年的收入损失:患了重病,很少有人能继续工作。

长期的康复费用: 生病三分治七分养,大病更是如此。后期需要长时间的营养补充和护理,这部分费用也是不小的开支。单说营养费和护理费,一年也需要几万块吧。

这样一分析,在保障足够的前提下,还是应该做高保额。

最后,我们再分析一下达尔文5号焕新版的性价比。

四、达尔文5号焕新版,值得买吗?

为了对比更明显,我们假设达尔文5号焕新版的保额为50万:

总体对比下,达尔文5号焕新版的癌症保障较好,重疾/轻/中症保额也具有一定优势,投保也灵活,性价比还不错。

如果追求性价比:可以考虑完美人生守护2021,60岁前初次确诊重疾,多赔80%;保障全面,性价比也很高。

如果追求高保额:横琴无忧人生2021在70岁前患重疾,多赔50%保额,在70岁后患也多赔30%保额,获赔概率最高,实实在在的保障,性价比还是可以的。

如果追求前症保障:可以考虑康惠保旗舰版2.0,60岁前患重疾多赔60%保额,25种前症(比轻症病情更轻),能赔15%保额,提高了获赔概率。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。