47

78

停售倒计时!绝版养老年金险排行榜,这款最值得买

2021-12-08 18:04:12

0点赞

2收藏

0评论

一、

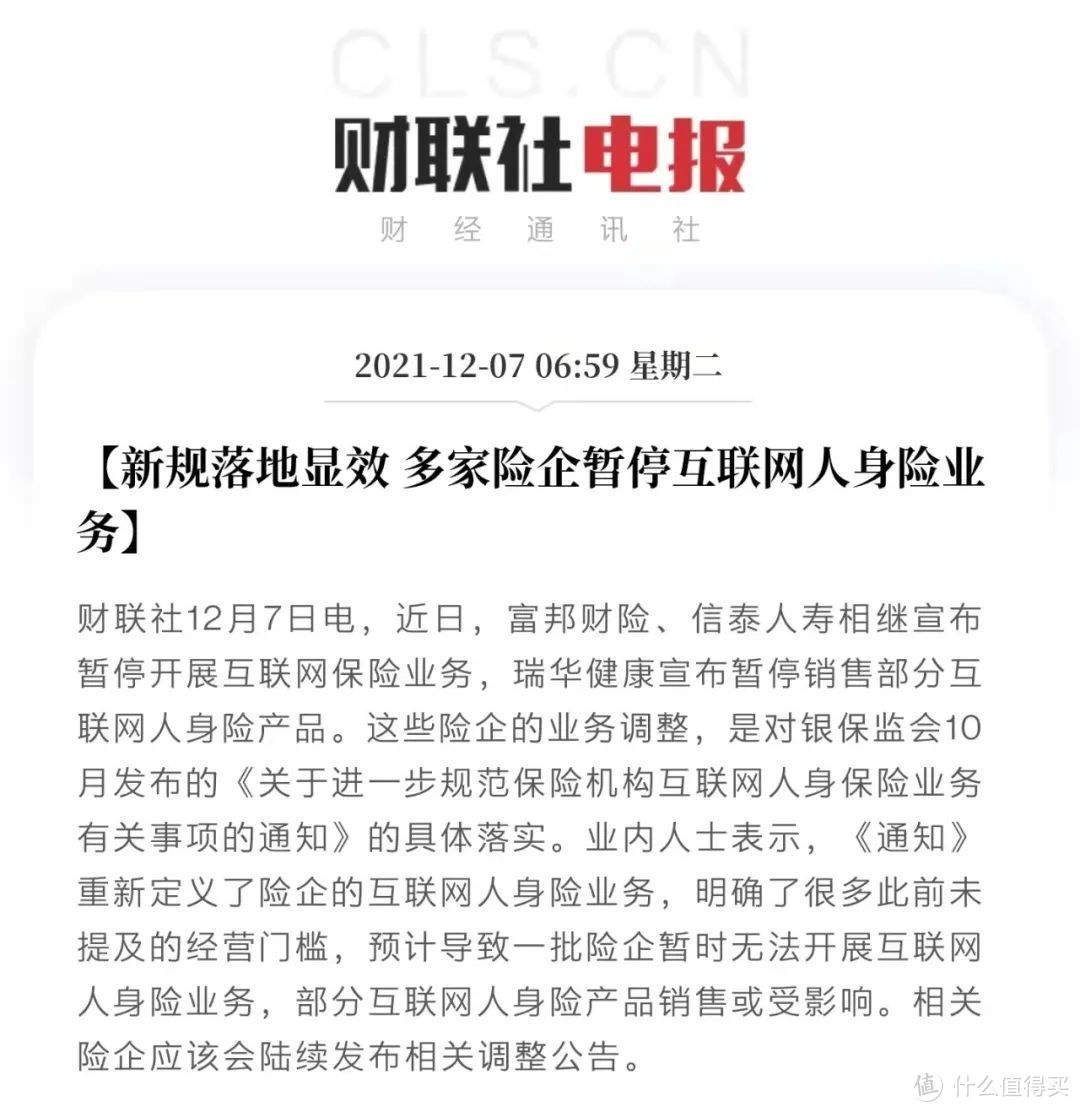

随着互联网保险新规(戳蓝字了解)划出的“红线”12月31日将近,

中小保险公司已经开始退场了。

未来的互联网保险市场,将是“大”公司的天下了。

趁着高收益理财险尚未落幕,

今天我们再来盘点一次养老年金险,有明确养老需求的朋友注意看了。

如果你不清楚理财险怎么选,可参见:增额终身寿险和年金险选哪个?

二、

“怎么判断一款养老年金险行不行?”

我在一个无法忽视的坑,关乎所有年金险中总结过:

“就年金险投保来说,领得多、有保证领取这两点是最高优先级!

其他产品特质只作为锦上添花的点缀,有更好,没有也不用纠结。”

我们可以再结合养老年金险的分类来看:

高领取型:追求极致年金领取,钱多就是王道,保证领取/身故责任、现金价值等都为钱让路;

全能型:均衡型产品,保证领取等各项都有,年金领取金额一般比高领取版低一些;

增额型:和全能型基本一致,差异是领取的养老金前期少后期高(如养老金每年复利递增x%,或xx岁后领取金额翻x倍等);

高端养老型:基本是“大公司”产品,例如泰康、平安、光大等,重点是满足多少保费可入住自家的养老社区,适合有养老社区需求的人群。

无论怎么看,除了特殊需求人群(如丁克家庭选高领取型),

对普通人来说,我更推荐全能型。

选高领取型,万一没领几年身故巨亏;选增额型,前期年金太少,无法满足养老需求;选高端养老型,一般年金领取又低...

能同时满足高领取年金+有保证领取这两点的,只有全能型养老年金了。

具体不展开了,大家看下:养老年金险怎么选?看这篇就行了

三、

开始榜单前,提醒下大家:如果你没有明确的养老需求,千万别买养老金(更建议增额终身寿险)。

因为年金险是固定给付,投保时约定在哪一年领取多少,不能多领早领。

即便支持减保,相比同期增额寿险差一大截的现金价值,使得年金险减保巨亏。

何况年金险不像增额寿险固定复利3.5%,它是活越久收益越高,只有足够长寿复利才能>3.5%。

因此,我一贯认为:

如果理财需求很明确,就为了以后养老,不做他用,那为了收益最大化,选择养老年金险比增额寿险更合适。

它的优点是现金流稳定,活到老领到老,并且活得越久收益越高。

注:一般来说,领取年金>20年时,收益就会超过增额终身寿险。

了解完这些,我再带大家看下当前第一梯队的养老年金险。

以40岁女性,年交10万,交5年,60岁开始领为例:

下面分析具体产品:

1:爱心人寿百岁人生(福享版)

百岁人生(福享版)是一款典型的全能型年金险。

就产品来说,它是养老年金险收益的第一梯队,能够保证领取至80岁,

意味着我们可选从55岁开始领取,从而实现保证领取25年,比较稀有(其他产品像光明慧选最长只有20年)。

虽然年金领取没乐养多这类高领取型产品高,但高领取型产品是没有保证领取的,普通人不建议选。

此外,它终身都有现金价值(同样稀有),在急需钱时,可以退保应急,其他全能型就难以做到。

要是觉得保额买少了,后期还能加保,无论产品有没有停售。

以40岁女性投保,每年投10万,交5年,60岁领取为例:

算下来,总投入50万,60岁后每年能领5万元的养老金,一直能领到身故。

70岁时养老金收入50万,领回本了;

80岁时养老金收入100万,是投入资金的2倍;

90岁时养老金收入150万,是投入资金的3倍!

活越久,领越多...

加上20年保证领取,即便在60-80岁间突然身故,保险公司能保证拿满50000*20=100万!

因此,如果没有特别需求,百岁人生是值得首选的产品。

最后提醒下,这款将于12月20日前停售,大家千万别错过了。

2:光大永明光明慧选

这是一款全能型+高端养老型的年金险,

就收益来说,和百岁人生(福享版)在不同年龄、缴费方式下,互有胜负。

就产品来说,光明慧选同样是养老年金险收益的第一梯队,能够保证领取20年,不会亏本。

而且它由光大永明承保,对接有光大养老社区,保费≥30万(年交3万交10年即可)就能享受养老社区权益。

和百岁人生(福享版)主要区别是:

百岁人生最长能保证领取25年,光明慧选只能保证领取20年。

并且百岁人生的保单终身都有现金价值,如果哪天不想持有了,可以通过退保拿到这笔现金价值。

而光明慧选保单现金价值在保证领取20年结束的那一刻,就归零了,遇到急事无法退保拿钱。

两者都有自己的优势,选哪款主要看大家自己的选择了。

3:如意享(七金版)

这款有些特殊,是增额型养老年金险,建议家族有长寿基因的女性投保。

它的优点是领取的年金每年递增7%,活越久每年领越多,不像其他养老年金领取固定。

缺点是初始年金领取很低,领取十几年后才能超过同等投入的其他年金险(可以参考上面的收益对比表)。

如果家族有长寿基因,或已有其他养老金渠道想再补充点,买这款还是挺香的。

4:爱心人寿乐养多

乐养多这款属于高领取型养老年金险。

特点无他,就是年金领取高,比前几款都高。

缺点是没有保证领取,万一领了几年就身故很亏(只能拿到已交保费,不在意这个点的可以选择)。

此外,乐养多终身都有现金价值,比较少见,有急事可以退保拿笔钱出来。

注意,乐养多和百岁人生(福享版)一样12月20日停售,能接受的朋友尽早上车。

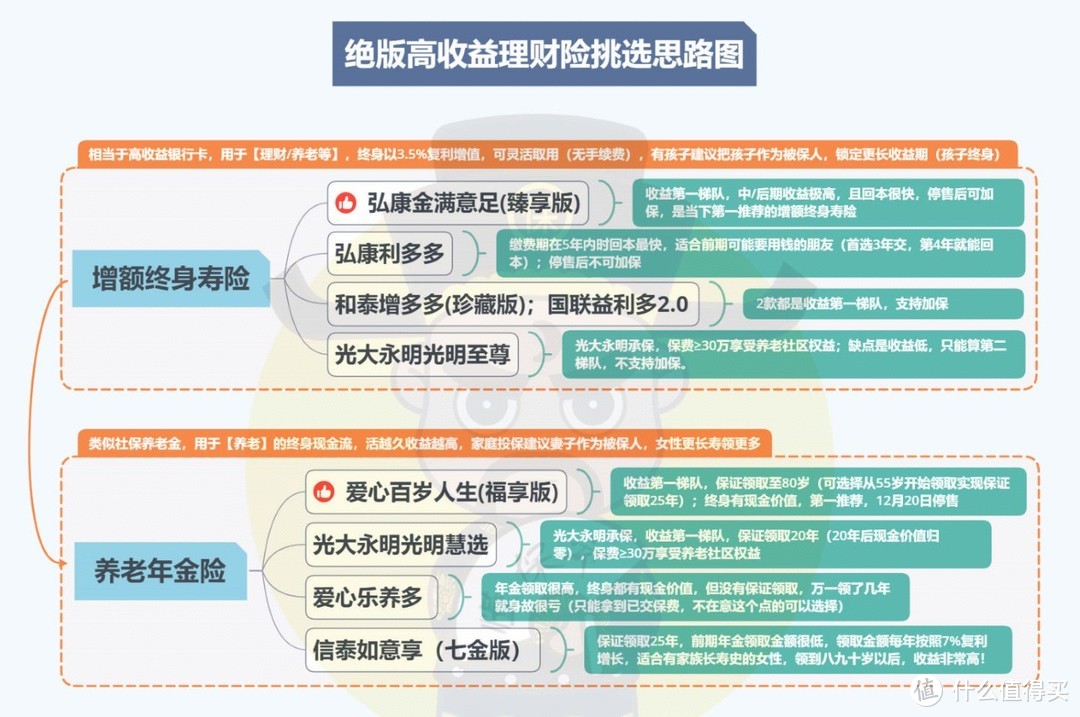

最后总结下当前理财险的挑选思路图:

如前面所说,12月31日新规正式生效后,全网只有“大”公司能卖产品了。

对养老年金险来说,首当其冲的就是目前最好的产品——百岁人生(福享版)。

12月20日前就会停售 ▼:

上图这些高收益产品,即将成为绝响...

至于12月31日后,想必大家不会对“大”公司产品抱有期待吧。

还有一点,当前高收益产品不一定准时停售,

今天在售,明天就有可能卖完额度提前停售,看中了一定要尽快上车!