4

4

新一年首度更新,2022年百万医疗险就该这么买!

2022-02-11 19:44:12

5点赞

74收藏

9评论

写产品攻略文章,我做这个工作已经持续三年了,但大家可以发现,一如我写这篇文章的初衷,发现无论产品怎么变,攻略部分都很稳定。

这说明啊,无论“鱼”有了什么新品种,只要掌握了“打渔”的方法,就能选到适合自己的产品。

当然,攻略部分也不只是告诉你怎么买,更重要的是如何避坑,不买烂也不买贵。

如今已经到了2022年,又做了一些小更新。

怎么买重疾险?

答案我基本都写在了这篇文章里,全网最详细也是最实用的挑选攻略,附2022年2月产品推荐。

一、百万医疗险是什么

每天不到1块钱,最高能报销600万。

这就要说起那人人称道的百万医疗险。

百万医疗险,可以说是家庭最为实用的保险,人人都该买上一份。

无论是生大病还是意外事故,要去医院了,

除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销。

最高能报几百万,而保费每年却只要几百块!

花小钱,就能转移主要的医疗风险,

妥妥得要安排上一份。

但是,百万医疗险作为网红产品,是家保险公司都在卖百万医疗险。市场上的产品良莠不齐,我们又该怎么选呢?

二、挑选百万医疗险的四大件

挑选百万医疗险,我们要遵循四大原则:

1.基本保障要全

2.续保条件要好

3.增值服务要留意

4.保额和免赔额要防坑

接下来,我们来一一介绍这四大原则:

1.基本保障要全

作为一款医疗险,报的就是医疗费用,

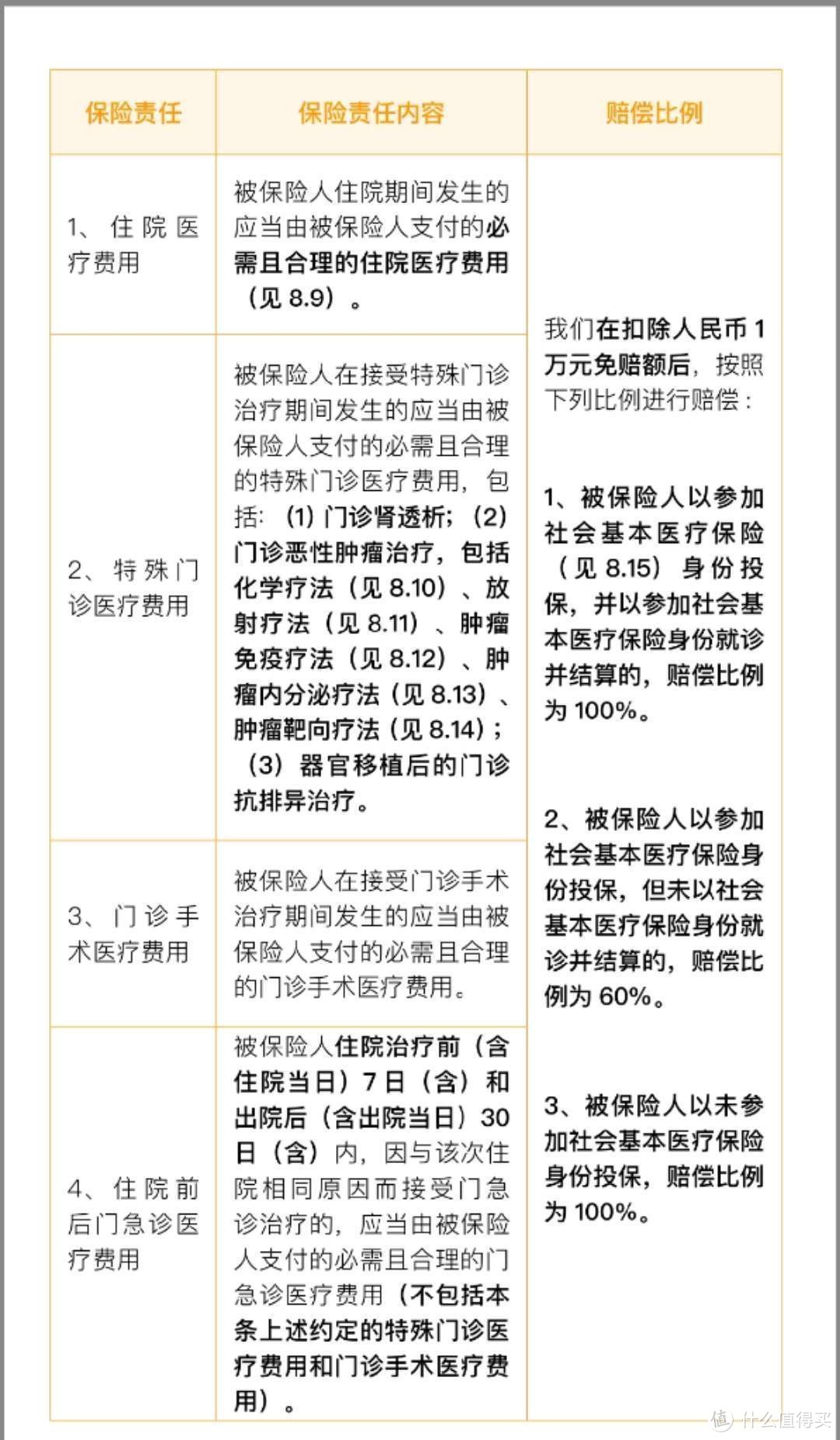

医疗费用简单可以划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊

(微医保条款)

但有些产品可不是那么老实。

比如这款产品,它只报销住院医疗:

而需要花大钱的如化疗、放疗,住院前后的门急诊,它都是不保的。

还比如特殊门诊,包括门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗三部分,

这些对应的都是比较严重的重疾,要花费的费用一般会很高。

但有些鸡贼的产品,会偷偷少赔一点。

比如之前的某产品,只报销癌症化疗和放疗的费用。

像《我不是药神》里面,那种每个月几万块的靶向药,这款产品可是不给报的。

所以,大家买百万医疗险上要留意,不能在基本保障上犯糊涂。

2.续保条件要好

百万医疗险,最大的不确定性在于:

今年买了,明年还能不能买到。

比如我今年体检查出来个新毛病,或者已经发生过理赔了,这款百万医疗险还能给我续吗?

但目前市场上,暂时没有能一次保终身的百万医疗险。

最好的产品,也就做到阶段性保证续保,

在目前的续保条件中,建议:

20年保证续保(可调价)>6年保证续保>无保证续保约定

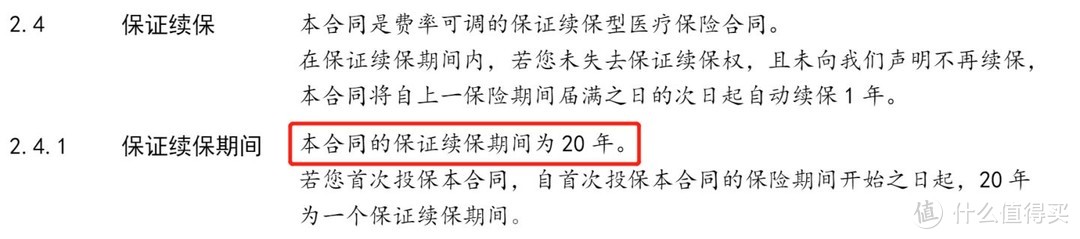

目前续保条件最好的产品,有好医保长期医疗(20年版)、医享无忧百万医疗险(20年)、微医保长期医疗(费率可调)等几个产品,可以保证20年保证续保。

只要买了,在这20年内,无论是身体出现了变化,或者是产品下架了,也不影响这20年的保障。

但还有一点要注意,

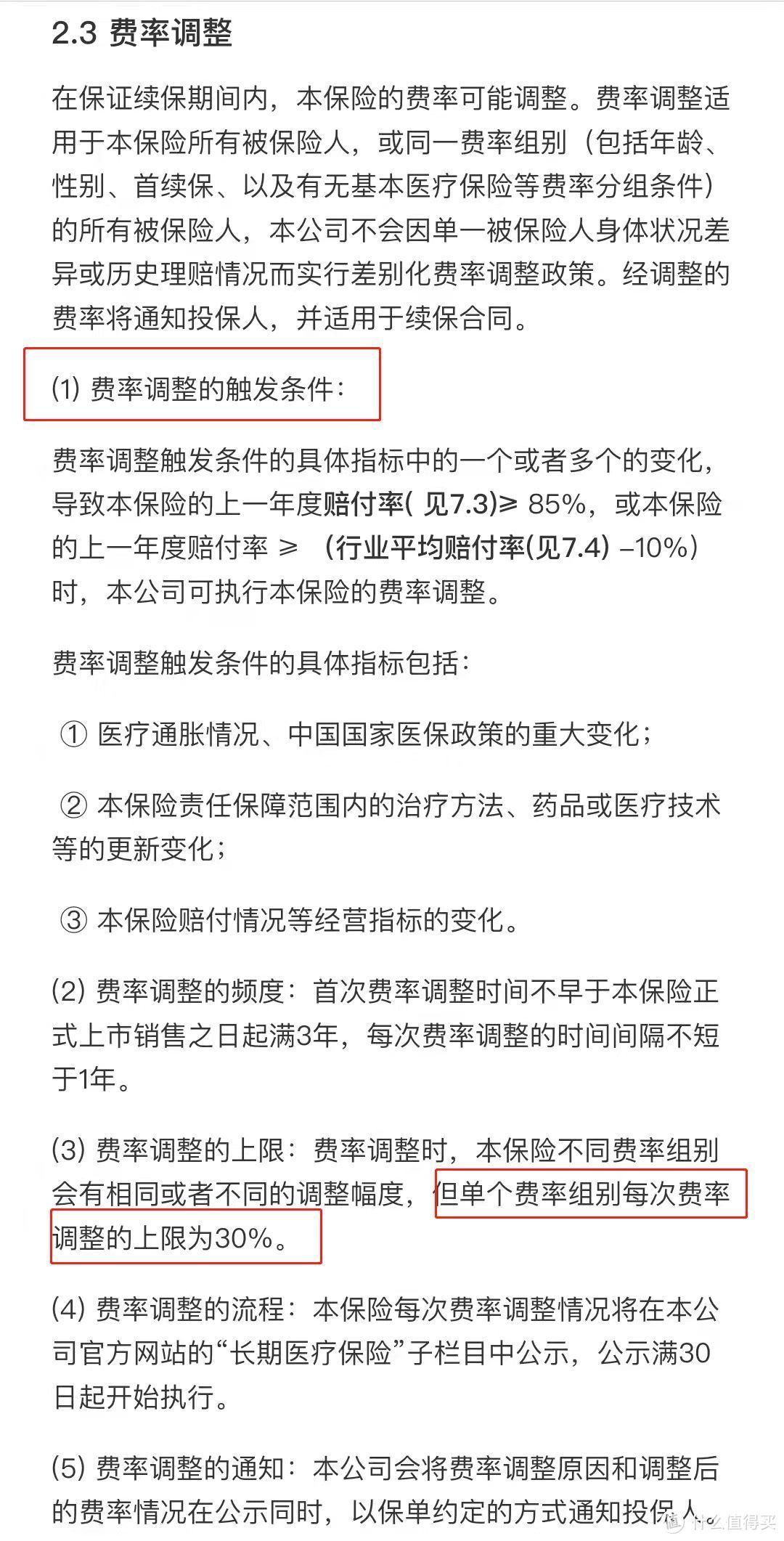

这些长期医疗险都有一个“通病”,保留了调价权,在符合监管的要求下,产品可对费率调整,但规定每次调整上限是30%。

以好医保长期医疗(20年版)为例:

只从续保条件看,保证20年续保的产品无疑是最优秀的。

次优的,还有一种只保证6年续保产品,比如好医保长期医疗,

续保条件要稍微差一点,但也可以放心购买。

剩下的就是单纯的1年期产品了。

这类产品不保证续保,所以今年买了,明年可能就买不了了。

所以最好不要选这类产品。

如果一定要买,最差也要选择“只要不停售,健康状况发生变化,也可以接着买,不会单独提高保费”的产品。

所以还有一类产品需要大家留意,不要踩坑,比如这款产品的续保条件,续保要重新审核。

理赔和身体状况也会影响保费,一旦发生过理赔,要么需要加费,要么直接不让买了。

遇到这种产品,需要慎重考虑。

人人都知道保证续保好,所以“保证续保”这四个字常常会被人当作枪使。

有的产品明明没有保证续保的条款,也会被某些销售人员无中生有,生造出来。

比如我曾经遇到过某代理人,说自家的重疾险附带的百万医疗险保证续保到100岁:

它就是一款普通的一年期的医疗险,请问,保证续保写在哪里?

3.增值服务要留意

现在百万医疗险的增值服务也是越来越多了,大家看得眼花缭乱。

但公子要建议:

重点关注那些实用的增值服务,

比如外购药、就医绿通、质子重离子治疗等。

就医绿通在目前医疗资源紧张的当下很实用;

而质子重离子手术可以大大提高癌症患者的生存率。

外购药报销需要单独拿出来说,

很多疾病的治疗中,不可避免需要用到外购药,但外购药通常都很贵,如果不报销外购药费用,肯定要多花一大笔钱。

有外购药报销,就可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销;

像是靶向药、特效药,在医院比较难买到,通常需要拿着处方外购。

而这些药很贵(像是《我不是药神》里的格列卫),普通家庭难以承受。

外购药报销非常重要,这项责任最好有。

上面几个都是相对比较实用的责任。

其他什么费用垫付、基因检测、法律费用、健康奖励这类实用性一般的服务,

有是好事情,没有也就算了,没那么重要。

4.保额和免赔额要防坑

很多医疗险虽然号称300 万、600 万保额,

但绝大多数情况下,我们根本用不到这么高保额,看看就行了。

但是有一点要留意,别被坑到,

有些百万医疗险存在单项限额,像这款产品:

表面看来,每年可以报销50万。

但实际上,条款中又规定了,每天的床位费和膳食费,不能超过1000元。

每年治疗癌症,或者做肾透析,最多报销10万元,超过的部分就只能自己掏钱。

还有免赔额的问题,

免赔额是自己需要自担的部分,超过免赔额,保险公司才会报销。

以社保报销70%来算,

免赔额1万,就意味着总的医疗费用要到4万,才能报销。

免赔额2万,就意味着总的医疗费用要到7万,才能报销。

所以当然,免赔额越低越好。

目前比较主流的百万医疗险的免赔额是1万,重疾/癌症0免赔。

再高就不好了。

明确了几条挑选百万医疗险的原则后,我们看看市场上的医疗险怎么样?

三、热门百万医疗险对比

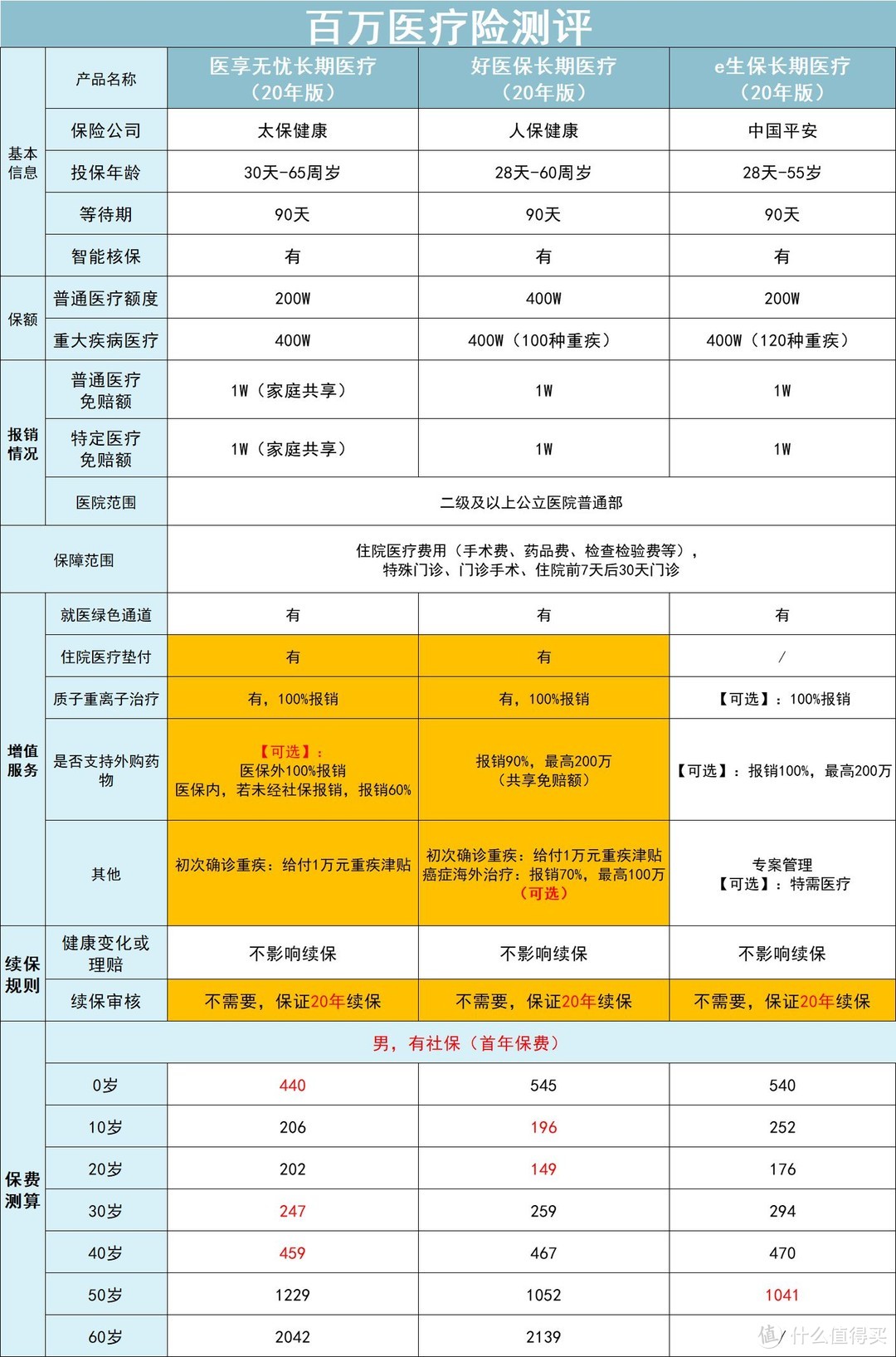

基于上面几点挑选标准,通过对市面上的产品精挑细选,目前推荐的是下面这三款:

大家可以发现,我推荐的这三款产品都是目前保证续保最长的产品,保证续保20年,而且三款产品保费也差不了多少。

1.好医保长期医疗(20年版)

尽管长期医疗险产品已经有好几款了,但好医保长期医疗(20年版)无疑还是现阶段保障较好的一个。

普通医疗最高报销400万,免赔额1万;

100种重疾最高报销400万,免赔额也是1万。

通常百万医疗险重疾都是0免赔,这算是产品一个小缺陷,不过接下来要介绍的两款产品,都有这个通病。

它的增值服务非常优秀,

质子重离子治疗,100%报销,400万报销额度;

外购药报销,可报销90%,最高报销100万;

还有重疾津贴,确诊给1万块;

可选癌症海外治疗服务,报销70%的费用;

除此之外,还赠送了重疾绿通、医疗垫付等服务,都是一些实用性很强的增值服务,非常不错。

目前的保费也很便宜,

5岁199元,10岁196元,30岁男性是259元、女性是286元。

但长期医疗险是保留了调价权的,这一点要知道。

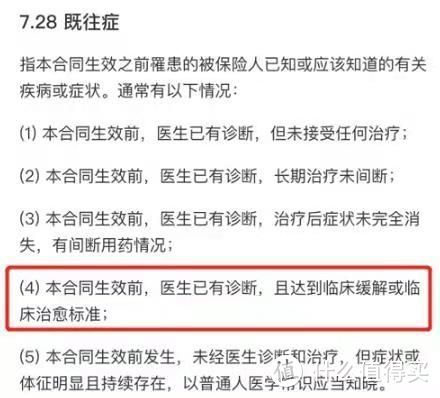

好医保(20年)的缺点是,既往症条款比较严格,如果医生已经诊断的疾病,则需要主动告知。

好医保(20年版)最大的亮点还是它的续保条件,有20年保证续保期。

但20年续保期满后,如果还想继续续保,则需要经过保险公司审核同意才能续保。

它能保证续保20年,很不错了。

综合来看,好医保(20年版)无疑是非常优秀的一款产品,是目前最值得买的几款百万医疗险之一。

2.医享无忧百万医疗险

太平洋健康承保的这款产品,亮点还是保证续保20年,除此之外,保费和保障都算是现阶段很不错的。

普通医疗最高报销200万,免赔额1万;

重大疾病最高报销400万,免赔额1万。

如果家庭成员一起买的话,免赔额可以共享,这点比较友好。

还有重疾津贴,给付1万块。

医享无忧的增值服务同样很全,

质子重离子治疗,100%报销,400万报销额度;

还有就医绿通、医疗垫付。

它的外购药报销是可选责任,如果附加:

医保外100%报销,医保内若未经社保报销,只报销60%。

续保方面,也是保证续保20年,无论这20年发生任何情况,都不影响续保。

同样,20年续保期满后,如果还想续保,则需要经过保险公司审核同意才能续保。

保费也很便宜:

0岁买440元,30岁买只要247元。

3.平安e生保长期医疗(费率可调)

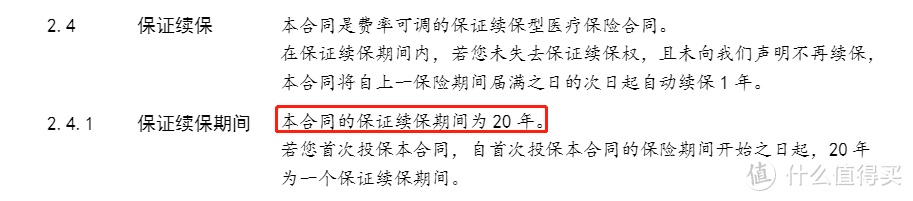

平安e生保长期医疗最大的优点还是20年保证续保,也是目前续保条件最好的产品之一。

保障责任方面:

微医保长期医疗的基础责任还是不错的,保障完整、保额高。

普通住院医疗最高能报销200万;

120种特定重疾医疗最高报销400万;

但另外增加了保证续保期内800万的限额。

这也就是说,如果在20年保证续保期间内,报销金额超过了800万,就不能再续保了。

好在20年800万对我们来说,无论你怎么看病,也基本够用了,几乎没什么大影响。

它的缺点也是,不论是普通疾病、还是重大疾病,都是1万免赔额。

增值服务方面:

还就医绿通、专案管理,这两者在实际就医过程中提升服务体验,还算不错。

比较实用的还有质子重离子治疗,不过需要加钱附加,

最高报销100万,0免赔,100%报销。

如果在意外购药的话,也可主动附加,

最高报销200万药品费用,0免赔,100%报销。

续保条件方面:

e生保长期医疗,最大的特色就是20年保证续保。

但它也不是那么完美的,

20年续保期满后,如果还想继续续保,则需要经过保险公司审核同意才能续保。

但毕竟也有20年,谁敢说像是好医保长期医疗10年,15年不下架?

所以,20年保证续保即便过后需要再审核,其实挺不错的。

保费也不算贵:

0岁买,保费540,

30岁买,男保费294,女保费282,

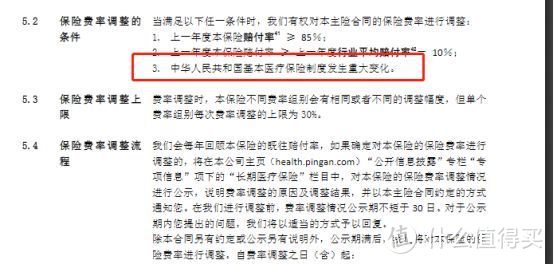

因为是长期险,所以保险公司还保留了调价权,但涨价调整时间、频次、涨幅以及触发条件,监管是有严格要求的:

从整体上看,平安e生保长期医疗是有一定竞争力的。

肆公子曰:

上面三款产品,

在意续保的话,那这几款都不错,

都是保证续保20年,都保留了调价权。

尤其对很多中老年人来说,身体变化较大。

如果身体够得上续保条件好的,优先选续保条件好的。

如果在意保障,可以优先考虑好医保长期医疗以及医享无忧两款,比起e生保长期医疗,增值服务会稍微好点。

lintony051

校验提示文案

whereyan

校验提示文案

Susu55

校验提示文案

阝辶冇

校验提示文案

请叫我力哥

校验提示文案

请叫我力哥

校验提示文案

阝辶冇

校验提示文案

Susu55

校验提示文案

whereyan

校验提示文案

lintony051

校验提示文案