66

152

生日前投保,能省不少钱?

2022-01-24 17:38:04

0点赞

3收藏

0评论

相信很多朋友都听过保险规划师这样一句话“一定要在生日前投保喔!”

投保和生日有什么关系呢?该不是忽悠我赶紧投保吧。

小七今天就带大家谈谈生日与投保具体有什么联系:

1、生日前投保,保费便宜了吗?

2、踩着生日投保,有什么风险?

3、什么时候投保最合适?

1、生日前投保,保费便宜了吗?

对于买保险,第一条件反射是保费与年龄挂钩,年龄越大,保费越贵,所以我们要赶在生日之前投保,所有险种都是这样子的吗?

我们一起看看,各个险种的保费与年龄的关系。

1)寿险

寿险,是指以人的寿命为标的,简单讲它就是保身故/全残的。

年龄越大,发生风险概率越大。

因此寿险的保费同年龄挂钩的,随着年龄的增大,保费也是越来越高。

2)重疾险

重疾险,只要达到合同定义上的理赔条件,就可以向保司索赔一笔钱。

同样,年龄越大,罹患重疾的概率也就越高,自然保费就越贵。

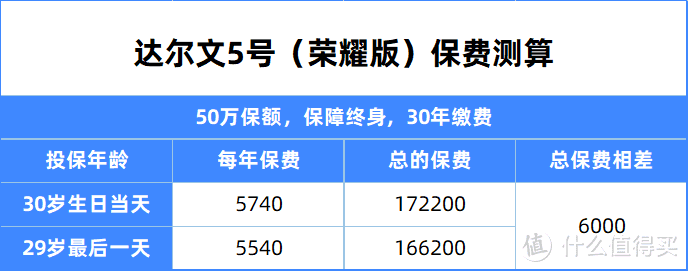

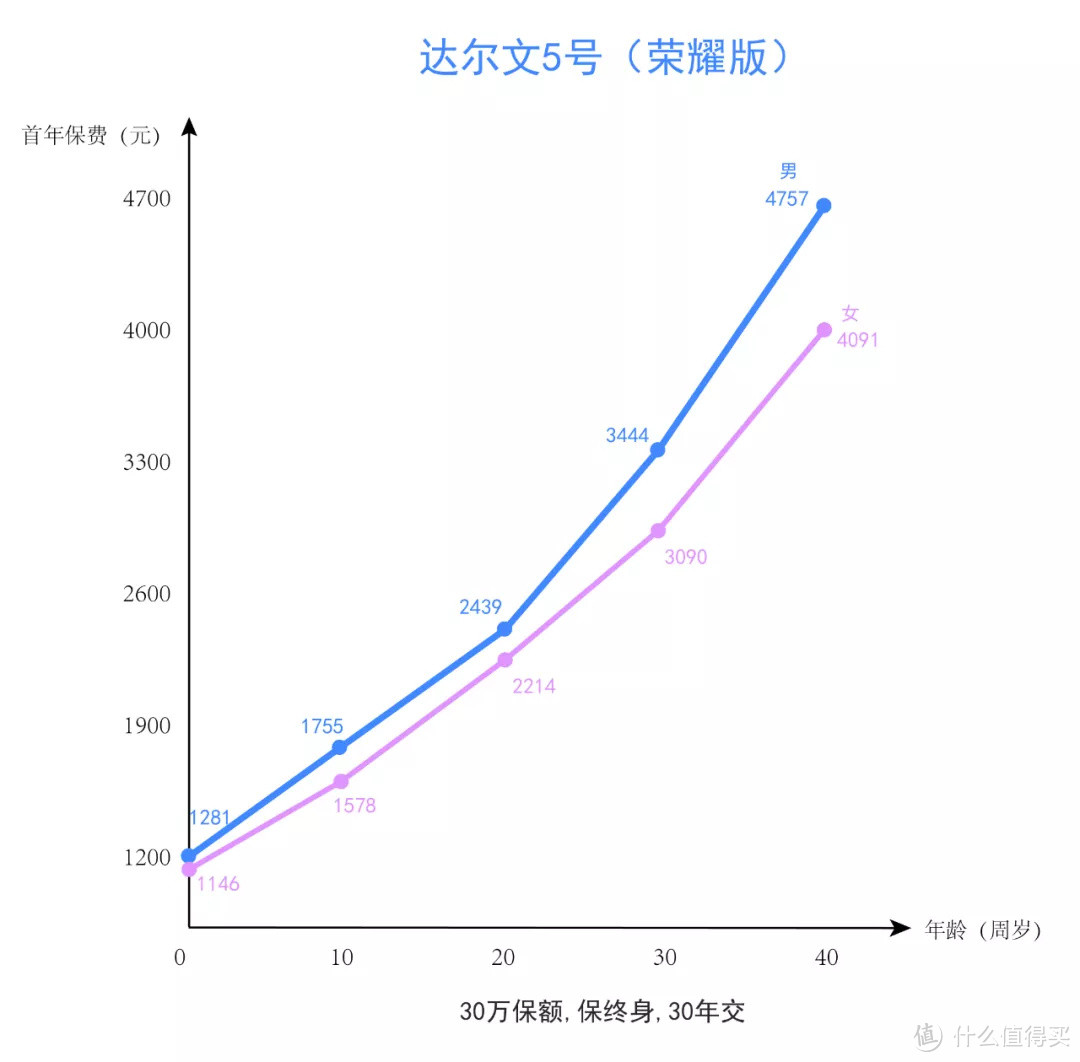

举个栗子,同一个人,投保重疾险达尔文5号(荣耀版),同样保障终身,50万保额,30年缴费,刚好卡在生日,相差一天投保,具体保费如下:

相差一天投保,每年保费相差200元,30年总的保费相差6000元。

毫无疑问地说,生日之前买重疾,确实省下不少冤枉钱。

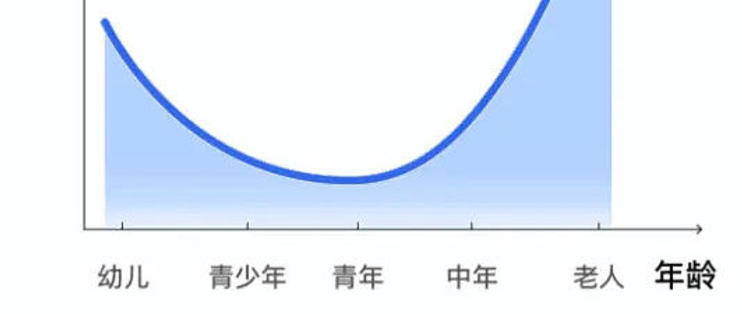

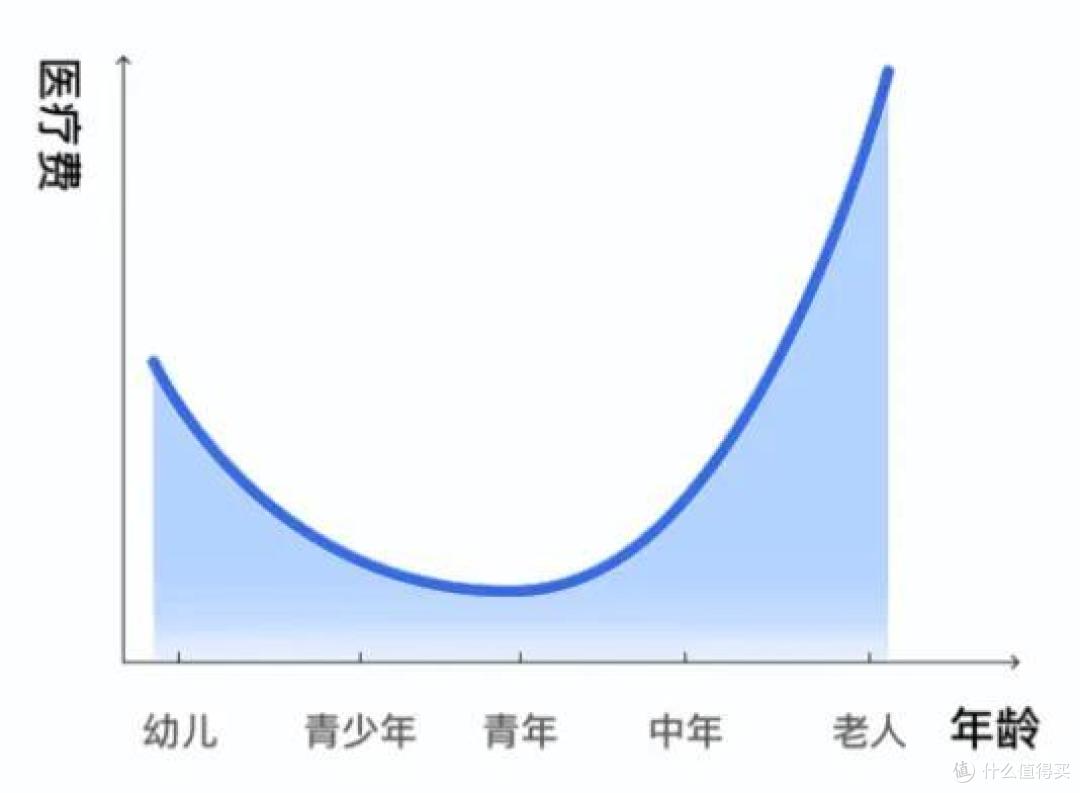

3)医疗险

医疗险作为社保的补充,不管大病还是小病,负担着医疗费用的支出。

一般幼儿、老人免疫力比较差,发生医疗风险概率比较高,对应医疗险保费也就比较贵。医疗险的保费与年龄关系,类似一个U字型。

另外医疗险是“自然费率”,一年一买,早买是为了早点获得保障,不存在锁定费率的作用。

4)意外险

意外险是保障由突发的、外来的、非疾病的原因导致的身故/伤残。

所以意外险的保费一般与职业相关,与年龄关系不是很大。

从前面的我们可以看到,在生日之前投保,医疗险、意外险保费不一定会便宜;但长期保障类的重疾险、寿险而言,影响还是蛮大的,年龄越大,保费越贵。

2、踩着生日投保,有什么风险?

有部分朋友喜欢拖到临近生日再投保,踩着生日投保会有什么风险呢?尤其是对投保时间敏感的重疾险、寿险。

1)投保资料不全

投保时需要填写的资料非常多,容易遇到资料准备不齐全的情况。

比如投保时发现体检报告资料缺失,无法进行健康告知。

或者银行卡出现扣款限额,没能扣款支付成功,又或者其它一些原因。

因为这些不可控因素耽误投保时间,错过生日前投保,重疾和寿险的保费相差这么多,还是有点心疼的。

2)生日过后才出核保结果

由于每家保司的健康告知或核保规则都有所不同。

如果身体有异常,我们需要拿着体检报告、病历等资料对着健告逐条检查、核对,如实告知保司自己的身体异常。

万一在智能核保找不到对应的身体异常项,需要走人工核保、复查、二次补充资料。

这样一来二去,拖个一两周时间,再正常不过了;等到核保结果出来,生日过了,保费也上涨了。

想想会有些不甘心,但面对这些有身体异常能通过核保也是幸运,也只能接受生日后的保费了。

3)等待期出险,保司不理赔

一般人身健康险,都有等待期,重疾险、寿险是90天-1年不等;医疗险等待期大多是30-90天。

如果在等待期内出险,一般保司不理赔保额的,而且还会面临终止合同的可能。

每每遇到生日件,面对这样的客户,一方面,替大家的风险意识感到欣慰,并且在生日前投保确实能省不少钱;

另一方面,生日件一旦是带病体,需要复查或者走人工核保之类的,极有可能错过投保时间,非常遗憾。

踩着生日前投保,真的容易出事,该买还是早点买!

3、什么时候投保最合适?

投保拖延症、急急忙忙投保,容易出问题,如果出的问题没办法解决就很麻烦。

那什么时候投保最合适呢?小七建议如下:

趁年轻的时候买

趁健康的时候买

现在马上买

1)早点投保,保费更便宜

我们知道,人身健康险的重疾、寿险,保费同年龄正相关。

长期险的年保费一般都锁定在投保时的费率,年龄越大,每年的保费都要多交一些,累计起来可是一笔不小的数目。

2)早点投保,保障期限更长

再好的产品只有生效才有用,毕竟保险都有等待期。

所以说投保要趁早,让合同及时生效,是关键中的关键,真的没必要等到明年的生日来临之前再去投保。

同样的年龄,一整年任何一天投保,保费价格都一样,为什么不早一天投保呢?

早一天投保,保单就早一天生效,早一天过等待期,也就能早一天得到保障,没有多花一分钱。

3)生日前买,保额保障充足

可能大家都知道保费同年龄有关,却少有人知道保额和年龄也有很大关系。

还是以达尔文5号(荣耀版)为栗子,不同年龄投保,最高保额如下:

(来源:达尔文5号(荣耀版)条款)

(来源:达尔文5号(荣耀版)条款)

生日的确是一个节点,40岁以上的人群,年龄越高,可投保的保额就越低。

特别是是50岁过后,身体机能下降,罹患疾病风险更高,真正出事的时候,这点钱根本就不够用。

大家可能也会说,0-40岁这个阶段,年龄越大可投保保额越高,只是大家也不要忽视一点喔,风险不等人,万一哪天体检有身体异常,健康告知过不了,或者等待期内出险,损失的还是我们自己。

风险是一种客观存在,我们只能用可控的保险产品去防范下一秒的不可控风险。

写在最后

买保险是一个双向选择,你在选择产品的时候,保险公司也在挑你。

年轻的时候投保,保费便宜不说,保障期限也长,身体也健康,可挑的产品多。

一旦身体出现问题,核保难度加大了,还有可能被延期、除外、加费,甚至拒保。

买保险真的不能拖,

种一棵树,最好的时间是10年前,

其次是现在,买保险也是如此!