15

15

重疾险的癌症二次赔付要不要保?是否值得买?

2021-08-11 21:05:08

2点赞

0收藏

0评论

很多小伙伴经常说选重疾险太难了,条款太长看晕圈,保障太多不会选,

尤其是关于癌症的一些保障,简直让人选择困难症疯狂发作!

那今天我就来教教大家怎么从癌症二次赔、癌症津贴、癌症晚期额外赔中找出最适合自己的保障~

下文分为2部分:

为什么癌症保障很重要?

三大保障如何正确选择?

1.为什么癌症保障很重要?

很多人总觉得癌症离自己很远,所以在买重疾险时也不太在意癌症的有关保障,

可我要告诉大家,癌症是非常高发的重疾,

据数据表明,我国每年新发癌症病例约337万,死亡约211万,癌症已成为我国死亡主要原因之一!

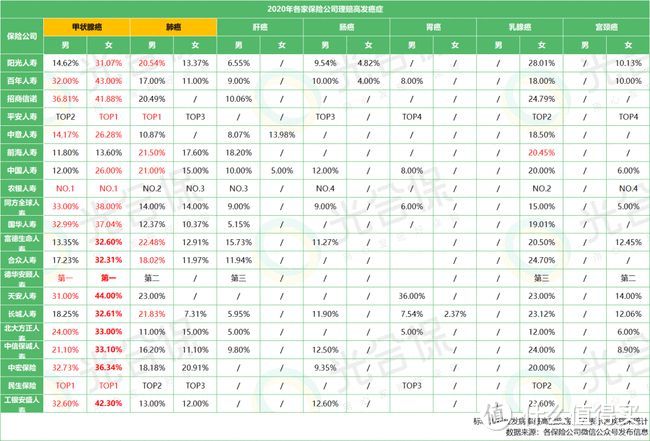

各大保险公司的理赔年报中癌症的理赔率也佐证了这一点:

可以看到,癌症的理赔率都居首位,最高的达93.37%(德华安顾人寿),而最低的也有45.9%(民生保险),

但即使是最低的,理赔率也远高于急性心肌梗塞和脑中风后遗症等心脑血管疾病。

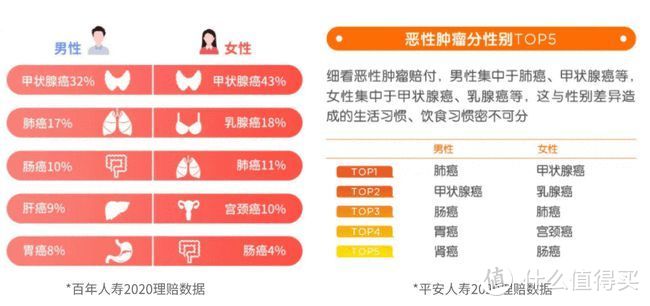

各种癌症的理赔数据如下:

可以看到,甲状腺癌和肺癌是最高发的!

且不同性别在高发癌症上也有一些差异:

(百年人寿2020理赔数据)

在甲状腺癌上,女性比男性更高发,另外女性还高发乳腺癌、宫颈癌!

所以女性在生活中不要总生气,会更容易导致乳腺癌,再者就是年轻女性,一定要重视注射HPV疫苗,这是当前预防宫颈癌的最佳手段!

而肺癌上,明显男性要高于女性,这跟大部分男性常年抽烟有关,所以当断不断反受其乱哦~

平常也应该定期去做体检,对于肺结节、甲状腺结节、乳腺结节、肠息肉、胃息肉等异常要重视!

还有家族中有过患癌病史的,建议也要定期体检,毕竟部分癌症是由基因决定的!

综上,癌症作为理赔率最高的重疾,必须引起我们的重视,且癌症治疗费用很高!

所以在配置重疾险时,大家要关注下癌症保障,

目前重疾险中有关癌症的保障大概是三种:

①癌症二次赔

②癌症津贴

③癌症晚期额外赔,

这三种怎么选?不同的人群有不同的选法,一起来看看。

2.三大保障如何正确选择?

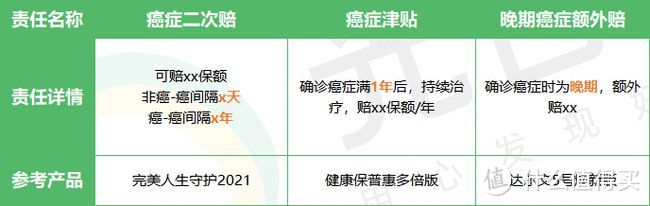

先看下癌症二次赔、癌症津贴以及癌症晚期额外赔的区别:

可以看到,

癌症二次赔和癌症津贴都有时间上的限制,这里涉及到癌症五年生存率的概念,我给大家讲讲。

医学上认为5年是衡量癌症是否被治愈的一个标准,如果切除肿瘤手术成功后5年内,癌症无复发、转移等情况,就被认为治愈。

3年内复发、转移的概率也比较高,挺过了3年,之后2年的概率会比较小,所以肿瘤手术后的这5年极其关键。

正是有这样的时间特性,保险公司在设置癌症保障上,大多也是根据时间来的。

癌症二次赔

✔首次非癌重疾到癌症,当前市场间隔期最短是180天,这种情况下的癌症二次赔还是OK的~

✔首次癌症到二次癌症,必须间隔3年或以上,这其实就是保险公司通过这个时间将理赔率降低了,

但能说它坑吗,也不准确,毕竟癌症二次赔的附加保费一般就几百块/年(下文有例子),却能换来超过100%保额的保障,

保险公司也不是慈善机构,如果不筛掉一些理赔率过高的情况,那都要赔穿了~

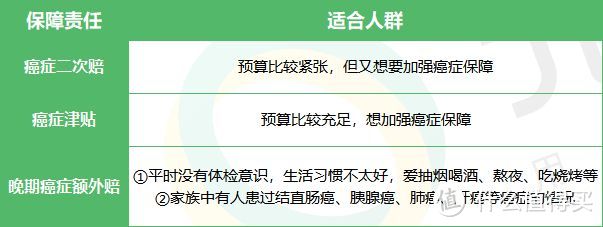

所以我觉得癌症二次赔的保障,从性价比上看还是可以的~

癌症津贴

癌症津贴更加实用一些,目前市面上少数产品都是确诊癌症后1年仍持续治疗的,每年赔百分之几十的保额,一般是能赔3年~

1年时间比较短,正常癌症患者做化疗都能达到这个时间点,所以我觉得并不苛刻~

参考产品可以看健康保普惠多倍版,它就是赔40%/年,赔3年,总共最高也能赔到120%,

另外,这样赔还有个好处,就是一边治疗一边给钱,

能够给癌症患者持续的资金支持,有助于治疗的持续性,不会因为治病花太多钱导致最后走投无路,只能卖房卖车来治病!

但癌症津贴附加保费就比癌症二次赔更贵了,

毕竟实用性更高,理赔率也更高,所以贵点也是情理之中啦~

确诊晚期癌症额外赔

之前信泰达尔文3号可以称得上保险网红了,所以新规后的达尔文5号焕新版依然有很高热度~

而王者归来有个明显亮点就是重疾保障多了个“确诊癌症晚期可额外赔30%”,那这个保障有木有用呢?

是有用的,有些癌症早期症状极其不明显,一旦发病去检查就大概率是晚期了,

如结直肠癌就是这样的,据统计,83%患者在首次确诊时已是中晚期。

*数据来源:北京爱谱癌症患者关爱基金会、北京协和医学院公共卫生学院等共同发起的中国中晚期结直肠癌患者诊疗现状调查中期结果

跟结直肠癌情况类似的,还有胰腺癌、肝癌、肺癌~

*来源:扬州市第一人民医院肿瘤科副主任医师张正荣

所以对于这类癌症来说,这种保障就很切合实际~

家族中有人患这类型癌症的,就要格外注意了~

因为是必选责任,所以没有附加保费可参考,主要是看大家自己觉得这个保障是否OK~

综上,我整理了一下这3种癌症保障的适合人群:

3.说在最后

如果想要进一步加强癌症保障,可以考虑有质子重离子保障的百万医疗险,

质子重离子是目前治疗癌症效果最好的医学手段,而且对身体伤害也较小,

但目前国内最好的上海质子重离子医院,每年有几百万人排队,想排上太难了,所以选择去日本治疗癌症更好!

日本的质子重离子技术发达,且供大于求,几乎是去到就可以开始治疗,所以很多有钱人患癌都直接选择去日本。

但现在一个几百块的百万医疗险就能拥有富人的医疗资源,我还是蛮推荐的,详情可以找规划师了解一下哦~