7

15

保险合同不会看!这7个关键日期,你有注意过吗?

2019-03-28 09:12:00

4点赞

23收藏

0评论

听说新一代有一个显著特征:就是无论买什么东西都不看说明书。

但是保险和其他东西不同,条款和合同,不仔细看吃亏的是自己。

都说时间就是金钱,这话一点毛病没有。

保险合同中有几个关键日期,如果没搞懂,有可能几千块钱的保单就失效了。

少了一根铁钉,就会失了一个国家,

千万不要小看任何细节。

下面十步就一次性给大家讲清楚,

保单中的这些日期,到底都起着什么作用。

1、犹豫期

淘宝购物都有“七天无理由”退换货

保险合同的设计必然也是非常人性化,

不管你是买错了还是想退了,

都可以在犹豫期内进行退保

“犹豫期”就是给你一次后悔的机会

并且不会损失已交保费,全额退款

无条件解除保险合同。

(如果是纸质保单可能会扣除工本费)

并非所有的保险产品都有犹豫期,

像意外险、团险、短期险等等通常没有;

像长期医疗险、重疾险的犹豫期普遍在10/15/20天

(个别1年保障期的百万医疗险也设有犹豫期。)

投保人应充分利用好这个时间,

别等到过了犹豫期再产生退保的想法,

那损失可就大了。

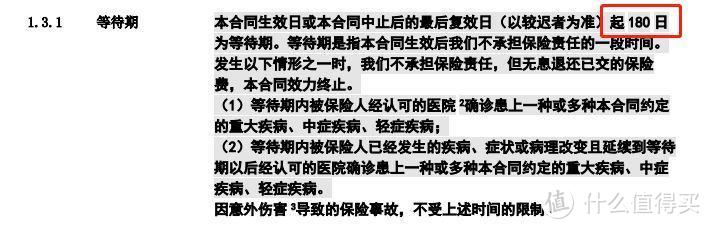

二、等待期

等待期又称为免责期、观察期,

这个期间内确诊疾病都是拒赔的。

真不是保险公司故意不给你赔,

而是为了防止逆选择道德风险的发生,

比如某些人的带病投保、恶意骗保等行为。

一般寿险、重疾险的等待期是90天或180天

医疗险的等待期是30天或90天

意外险没有等待期。

通常来说,等待期自然是越短越好,

这样获得保险金赔付的概率也越大。

说到这里,十步想起来,

曾经有一个客户曾经问过这样的一个问题:

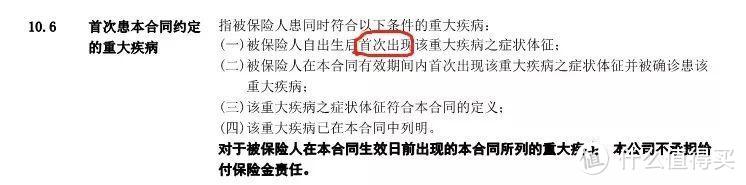

“等待期内确诊疾病不赔,

那如果等待期内出现症状

等待期后确诊疾病赔不赔呢?”

一句话,看条款。

十步找到两款重疾险产品

可以对比一下二者在条款内的用词

产品A:

产品B:

A产品中“首次出现”即“初次患”

也就是在等待期只要出现症状

哪怕只是该疾病的症状体征

不管是否确诊都是不给予理赔的。

但B产品中的“确诊初次”

就是在等待期内确诊疾病会拒赔

倘若只是发生病症的话

说明还是有理赔的可能性,

即便最后打了官司,胜诉的概率也要大一些。

不过这些都不是大问题,

等待期本身也没有很长时间

一般人是无需纠结这个细节的。

3、宽限期

保费扣款的银行卡万一忘记存钱了

不得已推迟缴费时间也是可以的

在宽限期内补交好保费是不影响什么的

一般重疾险和寿险的宽限期是60天。

如果在此期间内出险也会承保,

说白了就是逾期缴费还享受保障。

不过十步还是想提醒大家,

在非必要情况下还是乖乖地按时缴费吧

否则一不小心超过了宽限期

受损失的终究是自己呀…

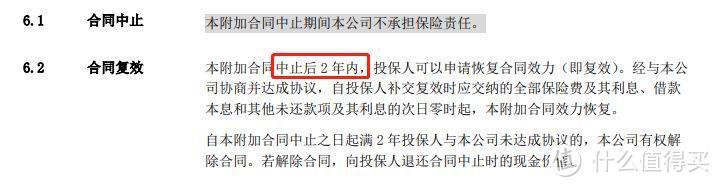

4、复效期

假如60天宽限期内还未缴费,

保单就会进入保险合同的复效期

此时保险合同暂时失去效力,

在效力中止后的2年内,还可申请复效。

但在此期间保险公司不承担保险责任,即出险不赔。

千万不要以为两年内重新交钱就可以直接恢复保障

保单复效也是有成本的。

可能要重新进行健康告知、重新计算等待期

甚至加费承保、缴纳滞纳金等等。

具体的情况还需要根据保险公司的规定来看

不过肯定是比较麻烦了。

如果复效成功,你的合同也就“起死回生”了

但如果超过了复效期,保单也就“无力回天”

彻底失效,只能按照退保处理,

返还相应的现金价值后,将不再享有保障。

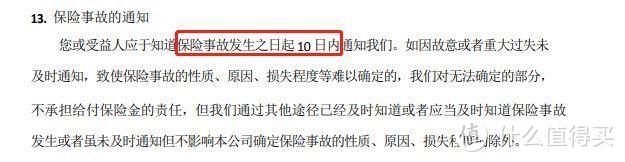

5、报案时效

就是指一旦事故发生,

被保人或受益人需要在规定时间内进行理赔申报

产品的不同报案期也可能会略有偏差,

例如重疾险、寿险和医疗险通常要求10天,

意外险中有的产品设定为48小时,

还有些产品则规定“及时通知”保险人。

总之不管是多久,关乎切身利益的事情一定及时申报,拒绝拖延!

实在不清楚的就直接拨打客服电话进行确认

同时准备好申请理赔所需的材料

其中包含医院的单据或凭证、理赔申请书、有效身份证件、银行账户、保险合同等

不同的险种可能还需要药品清单、发票及费用清单、出院小结、事故证明、死亡证明等等

了解好理赔的流程和周期,按照步骤做好每一步。

6、诉讼时效

假如真的超过了报案期限

那就不能获得理赔了吗?

或者被保险人意外身故后,

家人并不知道保险的存在,故没能及时办理理赔,

时隔几年后再去理赔,是否已属无效呢?

保险法统一规定,

诉讼时效从被保险人或受益人知道或应当知道保险事故发生日起算,

人寿保险的诉讼时效为5年,

其他险种一般为2年。

如果超过这个时间,保险公司视为受益人自动放弃。

如果理赔结果不满意,想要提起诉讼,也应该要在这个时间内提起。

建议投保人及时将自己的保单信息告知家人,

以免错过最后的索赔日期。

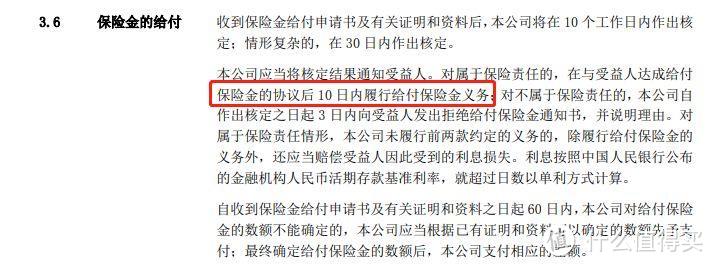

7、保险金给付时间

保险法第23条规定:

哪怕情形复杂的案例,也要在30日内作出核定

自达成赔偿协议后,需在10日内给予支付。

大家做到心中有数就好。

Ending

以上,就是当你拿到保单后

需要重点关注的7个日期。

切勿因为自己的粗心大意,

发生不必要的纠纷和麻烦 ~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。