158

30

如何买保险花的钱比别人少,保障却最大?(深度好文)

2020-06-06 15:23:35

11点赞

141收藏

3评论

会赚钱是一种能力,会花钱更是一种实力。

奶爸总是收到很多这样的留言,“奶爸,我觉得自己之前买的保险都买错了,一点也不划算”。

为什么会有这种想法?都是因为觉得自己花的钱比别人多,但是保障却比别人少。

的确,买保险是一门大学问,怎样才能做到既不影响保障,又少花钱呢?

奶爸就给大家传授一套技巧,教大家怎么买保险最划算!一起看看吧~

常见的“坑钱”保险有哪些?

各大险种怎么买更划算?

奶爸整理了很划算的方案

最后总结

一、常见的“坑钱”保险有哪些?

很多人在买保险的过程中,都存在着各种各样的问题。听朋友介绍、专注大公司品牌、线上随意投保......

白花钱就算了,买的保险还起不到相应的保障作用。

想保险买得划算?在投保前一定要擦亮眼睛,避开这些“坑钱”的玩意儿~

大坑一:为了方便,就买保险“全家桶”

很多人想省事,觉得保险研究起来太浪费时间,就会考虑买“大而全”的保险,省事又划算。

保险“全家桶”跟肯德基的全家桶相似的地方就是,只要你愿意,保险公司会把保险的“全家”——医疗险、重疾险、意外险、寿险等都放在一张保单里。

看似很划算,但实际这种保险“全家桶”往往是“大而坑”,保障不太足就算了,保费还特别高。

大坑二:买返还型保险,有病理赔无病当存钱

很多朋友直接把保险当做是理财产品:看重“强制储蓄”、“分红”等,最喜欢的保险产品是返还型保险、理财险。

但是,这两类型的保险奶爸都不推荐。

很多买了返还型保险的朋友,始终想不明白,虽然保费很贵,但是有病理赔,没病几十年后保费还能全部返还,这看起来简直不能更良心了,怎么会不划算?

返还型意外险的显著特征是:号称保障百万起步,看起来也特别全面,貌似保险这片鱼塘都被它承包了,但是需要注意一点:只是普通意外的话,保障额度一般会比较低。

保险有很多,但不用纠结,对于90%的普通人,只需要考虑四类保险就ok了。

配置完基础保障之后,有闲置资金想进行理财投资的,是可以考虑年金险的。

二、常各个险种怎么买更划算?

先看看我们需要配置哪些保险种类:

(保险的种类及必要性)

(保险的种类及必要性)

在购买商业保险之前,一定要优先配置医保。

奶爸曾收到这么个留言:

我父亲48岁去年七月患了癌症,最可怕的还是那年医保还断交了。全家人没人知道医保的重要性,又悔又恨。十几二十万的医疗费直接搞垮了这个小家庭。已经发生的没法挽回,我现在就各种找资料了解社保和保险知识,给家人一个好的保障。

医保属于国家福利,价格便宜,没有投保门槛,无论先天性疾病还是既往病史,都可以无条件承保,这是商业保险无法替代的。

所以在建立基础保障的时候,千万别把医保漏了。配置了医保,我们可以开始考虑商业保险的配置。

1、重疾险怎么买,更划算?

重疾险是基本四大险种里面,需要最多预算的产品,动辄每年成千上万的支出。

所谓重疾险,保的是重大疾病。一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

影响重疾险的价格因素有很多,女性比男性的便宜,小的比老的便宜,保障几十年的会比保障一辈子的便宜等等。

奶爸以热门的重疾险产品价格进行对比:

(热门重疾险产品对比测评)

(热门重疾险产品对比测评)

根据上表可以看到,在相同的保障内容情形下。

带身故责任或者是附加选项的,其费率会比没有附加身故责任的要贵。

如果想购买经济又实惠的重疾险,关注以下几点:

①线上重疾险产品比线下的更便宜,因为打造庞大的销售团队以及铺设广告成本大大减少,线上保险所需要负担的成本就只是产品本身的成本,所以价格比较便宜。

②不带身故责任的单次赔付消费型重疾险,是最便宜的重疾险形态。

线上的重疾险产品,很多都没有带身故责任,也就是我们常说的“消费型重疾险”,只承担疾病的责任,如此一来,保险公司承担的风险成本也会降低,费率也自然会更低。

③保定期比保障终身要便宜,但保障定期的重疾险有个不足就是,假设保至30年,保障期间没有出险,但身体状况出现了变化,比方说良性肿瘤,想再买重疾险的难度就可能会增加。

这会出现以下几个结果:加费、除外、延期承保、甚至拒保。保终身的话,保障就显得稳当些了。

需要注意一下,这并不代表要通过降低保额来买一份重疾险。如果保额降低,就容易失去抵御风险的能力。

2、意外险怎么买,更划算?

意外险的杠杆率其实很高,一般意外险都是一年一保,每年一两百就有几十万的保额。

还有一种是长期意外险,看上去好像中规中矩,实际上坑还真不少,奶爸总结了三大要点:

一般意外保额非常低

伤残只保全残

保费高,性价比低

意外险的保障,主要分为三大类:意外身故、意外伤残、意外医疗。

其中,伤残责任是意外险独有的,是其他险种无法替代的功能。

奶爸整理了一些返还型意外险、长期意外险和一年期的意外险进行对比分析:

(热门意外险产品对比测评)

(热门意外险产品对比测评)

从对比表中可以看到,一年期和长期意外险都有身故或伤残保障,而返还型的意外险只保身故或全残。

如果一场意外导致一些伤残,未达全残程度,就无法进行赔偿了。

返还型保险的本质是:交了很多保费,然后保险公司拿去投资,几十年后把其中一部分返还给我们,最重要的是收益并不高。

奶爸就不细讲,感兴趣的朋友可以看看这个《返还保费的百万意外险,究竟有多坑?!》

如果想最省钱地买意外险,奶爸建议直接买一年期意外险就好了,保障全面又划算。

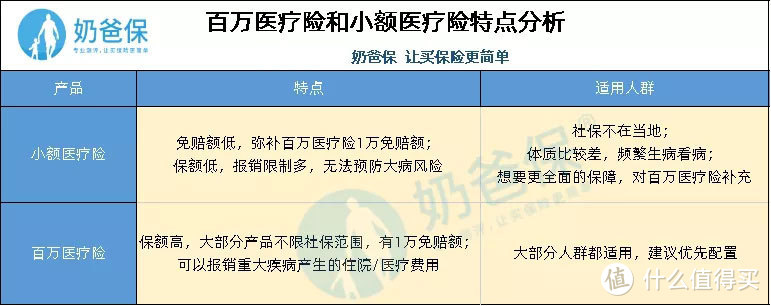

3、医疗险怎么买,更划算?

医疗险的作用主要是解决医疗费用问题,是社保的重要补充。

比较常见的就是百万医疗险、小额医疗险,还有专门保障癌症的防癌医疗险等等。

在选择医疗险的时候,不仅要看保障责任、价格、免责条款、续保条款等常规的内容,还要看产品的稳定性,也就是产品的续保条件还有停售风险。

我们用的比较多的两类医疗险有以下两种:

(两类医疗险特点分析)

(两类医疗险特点分析)

其实小额的医疗费,绝大部分人都负担得起。

可是,如果看门急诊的频率比较高,一旦理赔,就会留下记录。

在买其他保险时,要是其健康告知问“以往是否申请过理赔”或理赔有没有超过多少额度,那就会影响投保。

而百万医疗险虽然会有1万的免赔额,但是当我们不幸罹患大病,需要面对几十万甚至更高的医疗费用时,百万医疗险就是救命稻草了。

百万医疗险一年只需要几百块,就可以轻松拥有几百万的保额,作为医保的补充,是应该优先配置的。

奶爸整理了目前性价比高的一些百万医疗险,如下图所示:

(热门百万医疗险产品对比)

(热门百万医疗险产品对比)

如果想最省钱地买百万医疗险,选一些续保条件好的,不用贪多,买一份适合自己的就够了。

4、定期寿险怎么买,更划算?

定期寿险产品结构简单,保障功能也比较单一,主要用于抵御家庭经济来源身故或全残而导致的经济风险。

寿险优先配置给家庭责任比较重的成年人。如果不幸出险,可以留一笔赔偿金来满足抚养子女、赡养父母、偿还债务的需求。

按保障期限,寿险主要分为两种:

终身寿险:对于净资产比较多的家庭而言,作用在于传承功能、储蓄投资、债务隔离,价格也相当贵。

定期寿险:很适合事业刚起步的年轻人、家庭顶梁柱、有房贷压力的人群,保障期限灵活,价格也很亲民。

定寿虽然只保障一定期限,但这恰恰就是我们家庭责任最重大的人生阶段。

保障实用,价格便宜,也是最少坑的保险,奶爸非常推荐大家选择定寿。

奶爸整理了以下四款性价比最高的定期寿险产品:

(热门定期寿险产品对比)

(热门定期寿险产品对比)

如果想购买经济又实惠的定期寿险,就要好好计算一下家庭的债务、子女抚养以及赡养父母的费用支出,从而确定保额和保障期限。

5、有闲置资金,想投资一些理财保险

保障型保险都已经配置完毕后,想用闲置资金进行一些投资,年金险是个不错的选择。

年金险的魅力,不仅仅在于它能够带来体面的养老生活,更在于它的收益。

在售的年金险产品也可以算是3.5%预定利率的产品,但目前能够达到这个收益率的产品已经寥寥无几。

三、超划算的保险方案是这样的

以一个家庭为例:

奶先生30岁是某公司部门经理,奶太太27岁,在家当全职太太,照顾3岁的宝宝。家庭年收入大概在10万左右,房贷车贷还剩下80万左右。双方父母身体健康,赡养压力并不是很大。

在奶爸的精打细算下,做出了如下投保方案:

(奶先生的家庭保障方案)

(奶先生的家庭保障方案)

具体分析如下:

未来几十年内,奶先生仍作为家庭的经济支柱,所以他的保额是整个方案里最高的。

定期寿险:奶先生配置了100万保额,毕竟还有房贷车贷以及其他各类费用支出。奶太太配置了30万作为一个基础保障,而且女性定寿的费率也不会很高。

重疾险:奶先生配置了50万保额,保终身;奶太太则配置了30万保额,保至70岁。如果不幸患病,可通过重疾险获得一般赔付金,弥补家庭经济。

宝宝是配置50万保额,保障至30年,保障儿童高发疾病的风险。而且等孩子成年后,还可以继续补充保障。

百万医疗险:一家人都是选择性价比较好的众安尊享e生2020,300万保额,不幸患病可以通过医疗险报销住院费用。

意外险:奶先生和太太选择的小蜜蜂全年综合意外险,意外保障很全面。奶宝宝选择的平安小顽童,还可附加烧/烫伤意外医疗,给孩子多一重意外保障。

如果将来预算增加,还可以补充终身的保障,有需要对财产进行规划的,还可购买年金险。

四、最后总结

买保险要想不踩坑,而且又划算,还是要记住这几点:

一是控制保费预算,最好不要超过家庭收入的10%。

二是保险配置要优先家庭经济支柱。

三是各大险种的产品的价格水很深,一定要注意对比。

如果上面的内容还没能解决你的疑问,或想要更多适合自己的专业意见,欢迎来找奶爸交流。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

啊树007

校验提示文案

K_Jr

校验提示文案

啊树007

校验提示文案

K_Jr

校验提示文案