312

127

重疾险新规旧规的“择优理赔”是什么?第二款新规产品合众壹号值得买吗?

2020-12-07 21:17:54

1点赞

1收藏

0评论

大家好,我是保爷。

今天有两个消息要通知大家。

第一个是新规后的第二款产品上线了,名字叫——合众壹号2021。

它是一款返还型重疾险,今天保爷会带大家看下这款产品保障怎么样,值不值得买。

第二个是最近有些保险公司推出了一个“择优理赔”的服务,这个今天我也会详细讲下。

下面我们先来看下新规后的第二款产品——合众壹号2021。

一、合众壹号2021基本详情

合众壹号2021的承保公司是合众人寿,它是一款两全保险,也可以称之为返还型重疾险或捆绑型保险。

它的主险是两全保险,附加险是重疾险,这两款保险共同组成了合众壹号2021。

它的主险两全险,可选60、70、80岁时返还所有保费。

附加的重疾险在返还后依旧有效,但如果中途重疾出险了,就不返还保费了。

下面我们来看下这款产品的基本保障:

主险可选择60/70/80岁返还,重疾则是保障终身;

重症赔1次,100%保额,轻症赔3次,每次30%保额,没有中症保障。

实话说,光从这个保障来说,跟好完全都沾不上边。

没有赠送保额,没有中症保障,轻症保障也很差,缴费也只能选择20年缴费(缴费期越长缴费压力越小)。

不过既然是测评,还是把它跟其他产品放在一起,看下保障到底如何。

二、产品横向对比

我们将合众壹号2021与最热门和最具性价比的产品进行对比:

直接说结论:

从重症赔付次数上看:守卫者3号可以不分组赔付2次,而合众壹号2021和其他产品都只能赔1次;

从轻/中症保障上看:如意甘霖是目前赔付比例最高的,其次是达尔文3号、超级玛丽3号Max和超级玛丽2号Max,而合众壹号和粤港澳这两款新规产品的轻症赔付比例最低,甚至合众壹号都没有中症保障;

从重疾赠送保额上看:达尔文3号和超级玛丽3号Max,60岁前额外赠送80%保额,粤港澳重疾险投保10年前赠送80%保额,其他产品则各有不同,而合众壹号则没有赠送保额;

从保费上看:超级玛丽2号Max最低,而其他产品都是在5000-6500这个档次,唯有新规产品都达到了万元档,合众壹号甚至突破了1.5万元的档次,是最贵的。

虽然说合众壹号最后可以返还保费,但是前期要为此付出近三倍的保费价格,并且中途要是出险了就不返还保费了,并不划算。

而且返钱也是几十年后返还,经过通过膨胀早就不值钱了,就好比30年前一斤肉几毛钱,而现在一斤肉都几十块钱了。

综合来看:

合众壹号2021不管是从保障还是从价格来说,都不具有性价比,不值得买。

另外,从对比中看到目前推出的两款新规产品相对于旧规产品来说,不管从哪方面看都在被吊打。

所以近期想要投保的朋友还是建议看看旧规产品,毕竟旧规产品在2021年1月31日就要全部停售下架了,以后想买就买不到了。

如果对于新规产品还抱有观望态度的朋友,也可以先买一部分旧规产品,后面有好的新规产品再加保一部分。

例如先投保30万保额的旧规产品,等更好的新规产品出来后,再投保20万保额的,这样不至于自己在观望中一直处于裸奔状态。

好了,关于新规后的第二款产品就说到这里。

下面我们来说说最近较火的——“择优理赔”。

三、“择优理赔”是什么?

根据某保险公司的描述来说:“择优理赔”是指:

2020年11月5日(也就是在“规范2020”发布之日起)首次确诊重大疾病的客户,在申请理赔时,可择优选择2007版重疾定义、2020版重疾定义之一作为赔付依据。

除该疾病定义择优选择外,原保险合同疾病种类、保险责任及其他约定等内容保持不变。

这话什么意思呢?

主要就是说:11月5日之后,患重疾的,可以在理赔时选择旧规定义或新规定义中的任意一个作为理赔依据。

举个例子:

老张买了某公司的重疾险产品,在2020年11月10日的时候因严重冠心病实施了“冠状动脉搭桥术”,但只切开心包进行了冠状动脉血管旁路移植的手术。

按照旧规中的疾病定义,并不算重疾,但按照新规的定义就算是重疾。

老张购买这款产品如果在承保公司的“择优理赔”范围内,则老张可以要求按照重疾来理赔,如果不在则按照旧规赔付。

四、“择优理赔”的影响

由于新规和旧规对于疾病的定义不同,

因此有些本就很宽松的疾病就谈不上择优理赔了。

例如旧规中甲状腺癌I期,是按照重疾赔,如果按照新规则只能按照轻症,就谈不上择优二字了。

所以“择优理赔”主要就是针对新规中定义更宽松的疾病,主要就是以下几种:

表格中主要涉及的

一类是心血管相关的疾病,旧规中需要开胸才算重疾,而新规中微创就算重疾;

第二类是严重阿尔茨海默症也就是我们常说的老年痴呆,旧规中丧失基本日常生活活动中的3项才算重疾,而新规中加入了一项“失智”作为判断依据;

第三类就是甲状腺癌I期,旧规中算重疾,而新规中只能按照轻症赔。

各大保险公司在“择优理赔”的时候也大部分按照这些疾病来做说明。

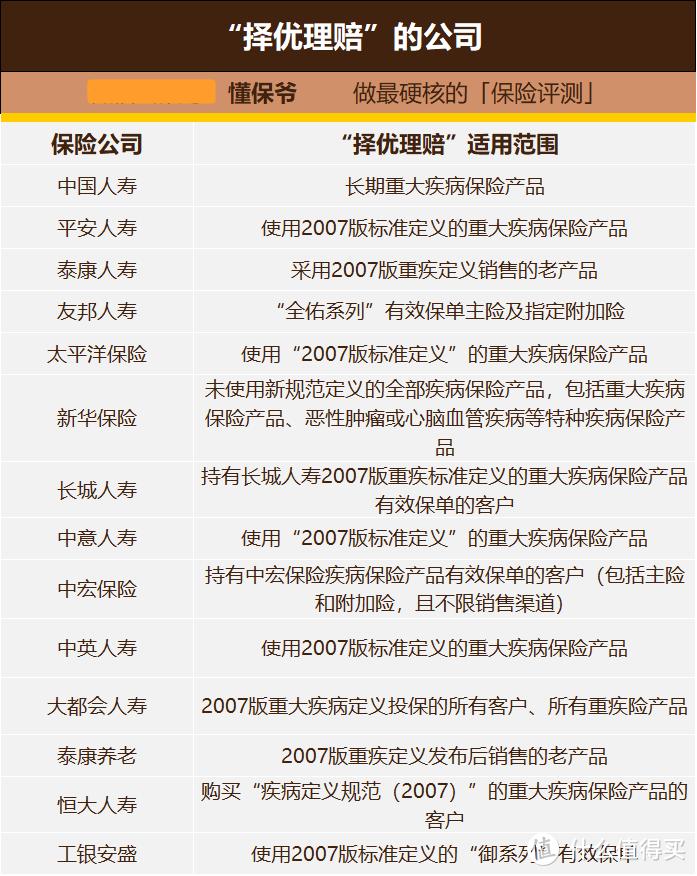

目前有“择优理赔”的公司,保爷也整理了一部分:

刚开始提出“择优理赔”服务的只有2-3家公司,

但是短短几天,就陆续跟进了十多家保险公司,相信后续应该还会有更多保险公司跟进“择优理赔”这个服务。

各家对于“择优理赔”的服务内容也是大同小异,只有一些细节上的差异。

大多数公司表明这个“择优理赔”都是适用于2007版的旧规定义产品,部分公司只是使用在某系列产品上。

总的来说“择优理赔”就是:

现在定义更宽松的疾病,按现在定义赔;

将来定义更宽松的疾病,有了“择优理赔”后,按新定义赔。

对于我们投保人来说是一个好消息,毕竟哪个要求宽松就可以按照哪个赔。

写在最后

说实话,就目前推出的新规产品来说,确实有点不尽人意,保障和价格都比不上旧规产品,

所以保爷建议趁旧规的高性价比产品还能买,赶紧投保一部分。

毕竟保险公司都出了“择优理赔”服务,让步到这种地步了。

且买且珍惜。