58

81

冠脉支架从1.3万降到700!妈妈可以安心给熊孩子辅导作业了……

2020-11-23 15:02:23

0点赞

3收藏

6评论

大家好,我是保哥,一个能带你买对保险少花钱的男人。

最近,有一个特大新闻:冠脉支架的价格从均价1.3万下降到了700元左右。

看到价格的那一瞬间,我还以为医疗系统也过“双十一”。

这降幅,也太大了吧……

不了解情况的朋友,可能不知道这次降价意味着什么。

冠脉支架俗称心脏支架,是用在心脏搭桥手术(PCI)的耗材。

做了该手术的病人,心梗死亡的风险将大大降低。

《中国心血管健康与疾病报告2019》显示: 这种支架中国一年就要用掉150万个左右。

但在冠心病患者中,只有10%的人用上了支架。

原因只有一个字:贵!

目前,国产冠脉支架的价格大多在1万左右,进口的在2万左右。

可能有很多人无法想象,被1万元难倒的痛苦。

但这样的窘境,在今天确实存在。

所以,为了让剩下90%的人,也能实现“支架自由”,这次国家亲自出手,集中采购。

倒逼企业给出了“良心价”:

其中最夸张的是山东吉威医疗制品有限公司,直接把价格从1.3 万降到了469元。

大家一定很好奇,为什么国家一出手,这些一两万的冠脉支架,就能变成“白菜价”呢?

主要是因为:医保局直接采购,没有中间商赚差价。

冠脉支架的生产成本其实并不高,有的甚至只有二、三百元。

之所以卖的贵,是因为中间商太多了。

中国价格协会曾做过统计,支架从出厂到被使用,要经过独家代理商、省级经销商、地市经销商、医院等多个环节,平均加价2.28倍。

多层盘剥后,价格抬高了几十倍,最后买单的只能是无辜的患者。

但如果药企能直接跟国家合作,就等于跳过了层层中间商,从分销变成了直销,避免了这些“过道费”。

而且,虽然中国现在每年能消耗150万个冠脉支架,但还远远无法满足市场需求。

支架价格降低后,很多患者就能用得起、用得上了。

对于药企来说,薄利多销,利润并不一定会打折扣。

所以,这次的支架自由竞价,各个药企都积极地报出了低价,生怕丢掉国家的采购份额。

支架的价格,自然也就降下来了。

那这么低的价格,会不会存在质量问题呢?

这个问题,国家也想到了。

所以这次中标的都是临床长期使用、经受过考验的成熟产品。

国家医保局也会对所有中标产品的使用实现全过程追溯,最大程度保证产品质量。

如果患者因中标产品的质量问题蒙受损失,中标企业将承担全部赔偿责任。

所以,我们可以放心,这次打折的只有价格,质量并不会打折。

最近保哥看到一个段子: 以前6瓶茅台只够买1个支架,如今1瓶茅台可以买6个支架。

虽然是玩笑之言,但天价支架只是高额医疗费中的冰山一角。

而且冠脉支架手术通常是基础治疗,大多数心血管疾病需要的治疗费其实很高。

除了支架手术,造影、药物、附加费用,综合费用往往高达数十甚至上百万。

被心血管疾病掠走所有积蓄的家庭,屡见不鲜。

《中国中青年心脑血管健康白皮书2019》数据显示: 我国心脑血管疾病患病人数达2.9亿(包含冠心病、脑卒中、心衰、高血压等多种相关疾病),按目前人口计算,患病率高达27.9%......

虽然国家一直在努力,但能解决的也只是基础的医疗保障问题。

想要应对高昂的医疗支出,还是要买好重疾险、百万医疗险等商业保险。

拿康惠保2.0重疾险来举个例子。

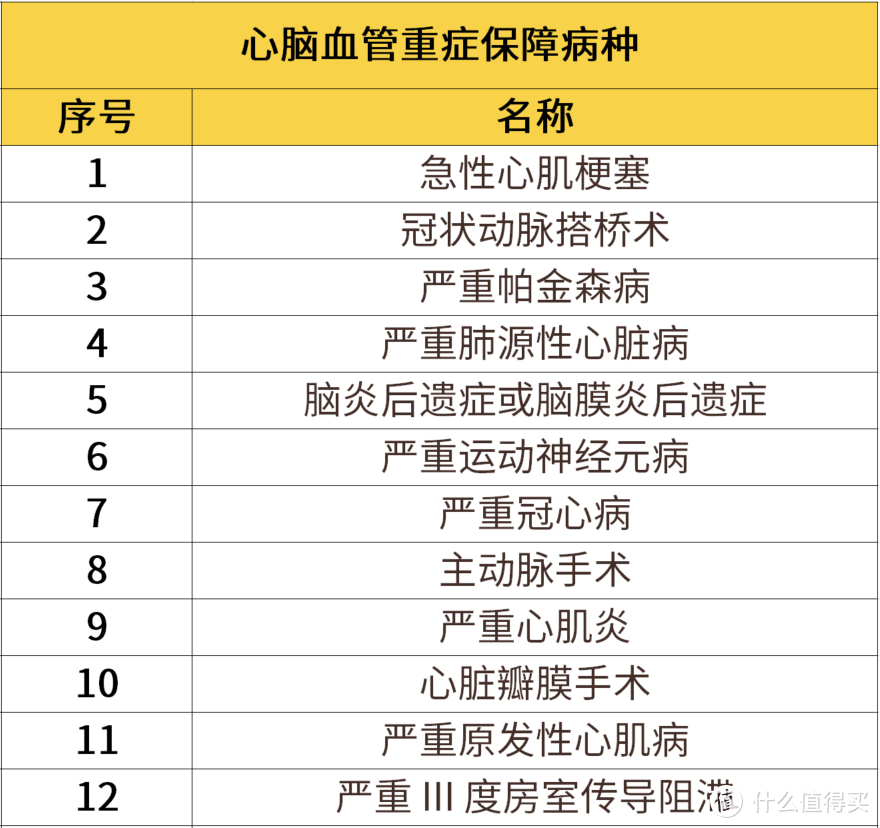

先来看看它的重症保障中,都包含哪些心脑血管疾病:

可以看到,急性心肌梗塞、心脏瓣膜手术这些与心脑血管相关的重症都在保障范围内。

而且,这款产品60周岁前可以赔付160%基本保额。

也就是说,如果你买了50万保额,那么60岁之前的保额就有80万。

相当于附加了一款保到60岁,保额30万的定期重疾险。

有了这样的保障,在面对比较严重的心脑血管疾病时,相信普通家庭也有底气应对了。

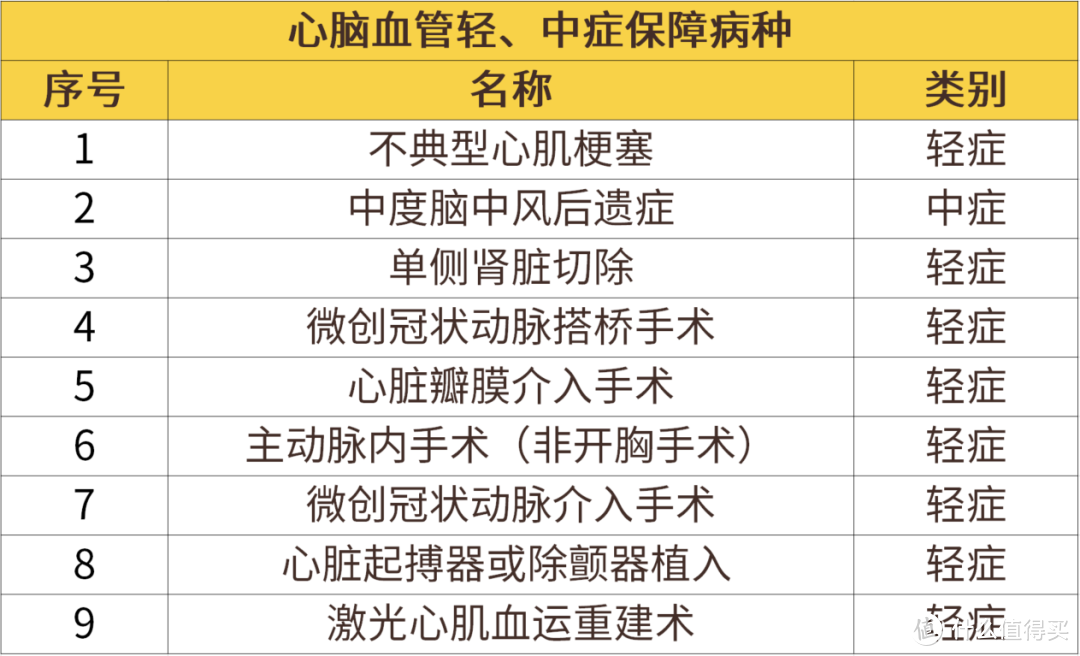

除了重症,在心脑血管疾病的中早期阶段,重疾险也能提供保障:

不典型心肌梗塞、中度脑中风后遗症,这些相对比较高发的心脑血管疾病,都在保障范围内。

前面我们说的冠脉支架手术,就是轻症的一种,包含在微创冠状动脉介入手术当中。

康惠保2.0的轻症保障,赔付比例按照40%、45%、50%递增,最多赔3次。

买50万保额,首次轻症可以赔20万。

中症按照60%的比例赔付,最多赔2次。

买50万保额,中症可以赔30万。

很多心脑血管疾病,其实在早期阶段就能查出来。 这时候重疾险能赔一笔钱的话,就能帮助患者早点接受治疗了。

除了上面说的这些基础保障,康惠保2.0还能附加心脑血管疾病二次赔付。

前面我们列举的12种心脑血管重疾,确诊1年后复发,可以再获得120%保额的赔付。

这样的保障,确实相当充足了。

再说说百万医疗险。

扣除免赔额后,保障范围内,因病产生的住院医药费都可以报销,并且不限医保范围。

比如超越保2020,最高保额400万,6年保证续保,保证续保期间,就算产品停售,也可以续保。

在医保的基础上,这两个险种搭配,我们才能真正做到“医疗自由”。

除了特别极端的疾病,其他大病,我们都能有底气应对。

墨香_

校验提示文案

elppo

校验提示文案

涵哥

校验提示文案

iamnio

校验提示文案

iamnio

校验提示文案

涵哥

校验提示文案

elppo

校验提示文案

墨香_

校验提示文案