233

135

产品测评 篇六:多次赔付的重疾险值得买吗?看完这一篇再做决定!

2019-05-29 13:21:41

1点赞

2收藏

0评论

01

大家好,我是教大家买保险的探险君,今天我们来聊一聊多次赔付的重疾险。

对于多次赔付的重疾险,探险君其实是并不感冒的,毕竟发生的概率在那。

首先重疾都是一些极其严重的疾病,先能有钱活过第一次再说吧。

是啊,一辈子得一次重疾就够倒霉的了,何况3、5次?

但是这样又能说明多次赔付的没有意义吗?

当然不是,预算充足,多次赔付非常值得购买!

这是一个矛盾的理论。

那么多次赔付的意义到底是什么呢?

1、治疗技术的发展及疾病的早诊早治

随着大家对健康的重视和疾病的早期诊断和早期治疗,以及治疗技术的进步,一些重大疾病的治愈率越来越高,比如甲状腺癌,又称“喜癌”,5年存活率已达80%。

如果我们买了单次赔付的重疾险,可能会面临这样一个尴尬的境地:

万一不幸得了重疾,钱花了,身体也恢复的的差不多了,但是生活还要继续,身体却不如以前了。

等我们想再买保险时,但是却发现,保险公司不卖给我们了。

2、疾病往往都有很强的关联性。

首先,并没有证据证明,得了脑梗的人不再患癌症,或者癌症治愈后不再得心梗。

相反,像重疾险中的6种核心疾病,比如急性心肌梗塞、脑中风后遗症都是同属于心脑血管类疾病,都是因为血管堵塞或破裂导致,有很强的疾病关联性。

3、恶性肿瘤高发及浸润、转移的疾病特点。

在所有重疾病种中,癌症一家独大,不管是发病率还是理赔率,能占到所有疾病的70%左右。

这个从保险产品和定价也能看出,保险公司在重疾险之外,也单独推出防癌险,且防癌险的费率是重疾险的70%-80%。

探险君也总结了癌症的3大特点,发病率高,治愈率低,治愈后转移复发率高。

我们经常会听到身边的朋友这样说,谁谁得了癌症,治的挺好,可惜没过几年又复发、转移了。

因此,如果有重疾险在癌症赔完一次后,新发、转移、复发后还能再赔第二次,还是很值得拥有的。

02

我们借将市场上主流多次赔付的重疾险做一个综合测评,为大家分析一下购买多次赔付的重疾险到底需要注意些什么?哪款产品更值得购买?

中意人寿悦享安康

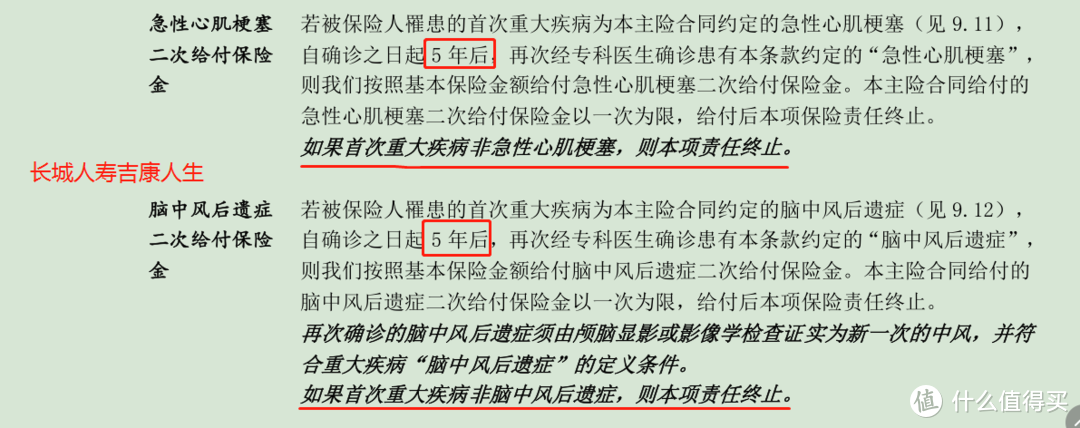

长城人寿吉康人生

长生人寿长生福

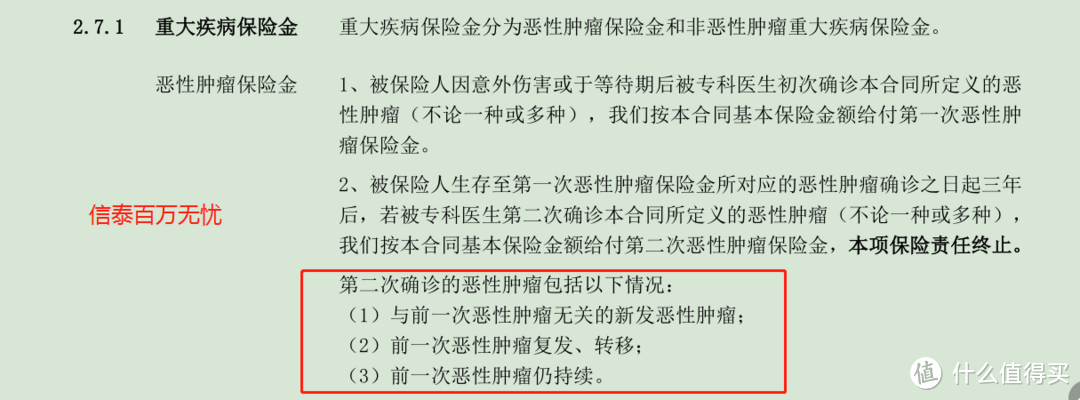

信泰百万无忧

天安健康源悦享

复星保德信星满意

弘康的多啦A保

首先正式测评之前,探险君先重申一遍产品形态。

多次赔付的重疾都属于带身故责任的“储蓄型重疾险”,也就是重疾和死亡都赔钱,但是只赔一种的产品,属于我推荐部分预算充足的朋友购买的产品。

不再啰嗦,直接上图。

先说综合对比产品后的购买结论:

1、如果追求高性价比

可选择百年的守护者1号,癌症单独分组,高发轻症都不缺,且轻症赔付比例高,保障期间灵活,可选择保障至70周岁,整体保费比其他公司单次赔付的重疾险还低10%-40%。

2、如果希望更好的保障

可选择信泰的百万无忧,癌症单独分组,且癌症新发、复发、转移可获得2次赔付,间隔期3年,优于其他公司5年间隔期的限制,轻症、中症、重疾保障全面。

3、如果有心脑血管疾病的家族疾病史

可选择长城人寿的吉康人生,除了重疾病种不分组外,针对男性高发的急性心肌梗塞和脑中风后遗症两种心脑血管特定疾病,可获得2次赔付,不过5年的间隔期是硬伤。

03

一款多次赔付的重疾险是否值得购买,探险君一般基于以下四个方面来分析:

重疾病种分组是否合理?

是否包括特定疾病二次赔付?

高发轻症是否包括?

产品定价是否合理?

需要额外讲一点,理赔的次数并非探险君关注的重点,我认为2次赔付完全就足够了,那些动辄5、6次的,更多的是噱头,即使赔上10次,也无任何意义。

重疾病种分组是否合理?

一、是否分组?

重疾病种的分组情况决定了有关联的疾病能否获得多次赔付。

那么什么是疾病分组呢?

疾病分组是保险公司基于赔付率的考虑,将有关联的疾病放到一起,从而减少多次理赔的概率。

比如一共100种重疾病种,保险公司把他们分到A、B、C三个组别,每个组别30种疾病。

如果我们不幸罹患A组别的一种疾病并获得理赔,那么A组的30种疾病责任全都终止,就只剩下B组、C组的剩余的疾病可以获得第2次赔付了。

因此,如果多次赔付的病种不分组的话,我们是要优先考虑的。

二、如果分组,分组是否合理?

一款产品不管是有多少重疾种类,我们只需关注前6种核心疾病的分组情况即可。

恶性肿瘤

急性心肌梗塞

脑中风后遗症

冠状动脉搭桥术

重大器官移植术(或造血干细胞移植术)

严重肾衰竭

是否将这6种核心重疾均匀的分到不同组别是我们关注的重点。

尤其是恶性肿瘤,其发病和理赔率最高,如果能单独分组,我们要优先考虑。

小结:重疾不分组>恶性肿瘤单独分组>恶性肿瘤不单独分组

三、8款产品核心重疾的分组情况。

这8款产品的分组还是相对比较合理的.

除了弘康的多啦a保是混合分组,其他要么不分组,要么恶性肿瘤单独分组。

我们除了看正常的分组情况,还要关注隐性分组。

所谓的隐形分组,即在合同条款中设置一些限制,比如,若因为同一疾病原因、同次医疗行为或同次意外伤害事故导致的两种以上的重疾,则按照其中一次赔付。

假如,小A同学得了肝癌,过了等待期治疗效果不好,需要做肝移植,这是否是同一种病因引起的?如果有此隐形分组限制,到底是赔1次还是赔2次?

还有其他一些关联性极强的病种:

终末期肾病——间隔期——肾移植(重大器官移植术)

肝癌——间隔期——肝移植(重大器官移植术)

白血病——间隔期——造血干细胞移植术(重大器官移植术)

对于这个问题,探险君也不敢给出答案,具体还要具体问题具体分析。

现在对于这个问题也还是很有争议的,我们也为此条款咨询过保险公司的专员,有的答复是不能得到理赔,有的答复是可以得到理赔。

探险君认为,如果在具体理赔实务中,如果没有确定的诊断报告说是因为同一疾病原因引起的,应该就可以理赔,因为只有确诊报告才是最权威的解释。

当然,如果没有此隐形分组是最好的。

在病种分组对比上,中意人寿的悦享安康是条款最宽松的,不仅重疾2次赔付不分组,而且没有隐形分组,不过其他产品的疾病分组也算合理。

是否包括特定疾病二次赔付?

一、恶性肿瘤转移2次赔

我们在上文提到了恶性肿瘤复发、转移2次赔付的意义,这里不再赘述,我们挑选这类产品的时候主要关注两点:

1、间隔期

我们需要注意,恶性肿瘤复发、转移2次赔付是有时间间隔要求的。

通常限制在第一次确诊后的3-5年以后,才能获得第2次赔付,当然我们选择的时候,间隔期越短越好。

通常5年的间隔期,就非常的鸡肋,因为在恶性肿瘤的临床治疗上,有一个指标叫“5年生存率”,意思是得了恶性肿瘤,经过积极的治疗,只要超过5年,那么再次复发的几率就很低了。

2、2次理赔的标准

除了间隔期,不同公司的产品对于第二次恶性肿瘤的定义,还是有不同的要求,有的公司产品会限定在新发的肿瘤才能获赔,有的公司产品不仅新发,复发和转移都可以获得2次赔付。

所以,我们不能光看保险公司的宣传话术,具体的条款细节还是要比较的。

二、急性心梗和脑中风后遗症2次赔

除了恶性肿瘤的2次赔付,长城人寿的吉康人生针对男同胞高发的心脑血管疾病:急性心梗和脑中风后遗症进行第2次赔付。

如果有高血压家族病史的朋友、脑力工作者、经常加班、出差的男性朋友,可以重点关注。

三、具体的产品条款对比

在恶性肿瘤二次赔付中,信泰的百万无忧条款优势非常明显,不仅间隔时间短,而且理赔的定义宽松,不仅新发、复发、转移都可获得赔付。

而天安的健康源2019,不仅间隔期5年,还必须要求新发癌症或者之前的病灶消失,理赔的标准相当严格了,不过天安针对极早期的恶性病变还有二次赔付,也算是他的优势了。

长城的吉康人生,针对的是心脑血管疾病2次赔付,这种疾病一般是男性高发,尤其是高血压患者。

但是它的理赔也有限定,不仅限定在5年后,而且要求首次重疾必须是急性心梗或者脑中风后遗症,才能得到特定疾病二次赔付。

比如首次罹患癌症获得第一次赔付,那么,不好意思,即使再得急性心梗,那么也得不到二次赔付了。

是否包括高发轻症?

轻症责任,监管没有统一的规定,我们根据各家保险公司的理赔经验,并对照高发的重疾,筛选了10种高发的轻症。

轻症的分析,主要在理赔额度、理赔次数、隐形分组、高发轻症和理赔的定义等,从对比图中,我们看到没有并绝对完美的产品。

理赔额度

天安人寿的健康源2019的轻症理赔额度45%,这个也是比较有优势,已经与其他公司的中症理赔额度(50%)差不多了,相当于,健康源2019的轻症全部升级为中症。

百年的守护者1号,首次理赔35%,第二次、第三次每次递增5%,也还是不错的。

高发轻症

关于高发的轻症,这8款重疾险还是都比较全面的。

具体就是在理赔定义方面有所差异,比较突出的有2款产品:

长生人寿的长生福,对于轻微脑中风没有肌力测试的要求,也就是说不用留下后遗症就可以理赔,这个是非常宽松的,现在市面上所有的重疾险产品,不超过5款。

隐形分组

我们可以看到,虽然都是轻症多次赔,不分组,但是条款种还是有隐形分组的。

主要是体现在两点:

1、是同一疾病原因、同次医疗或同次意外事故导致的,只赔一次,这个跟上文提到的重疾多次赔付的隐形分组是一样的,探险君认为存在争议,不再赘述。

2、针对不典型心肌梗塞、冠状动脉介入、微创搭桥三种,只赔一次,探险君简单科普一下,有兴趣的伙伴可以百度了解一下,介入手术和微创搭桥是针对心肌梗塞疾病的治疗手段,三者有非常强的关联性,比如符合了心急梗塞的标准,很有可能会做介入手术,保险公司为了降低理赔率,针对其专门做了限定。

产品的定价是否合理?

探险君总结了数十款多次赔付的重疾险,与单次赔付的重疾险相比,我认为,多次赔付的溢价在10%—20%是合理区间。

而像弘康的多啦A保和百年的守护者1号,比其他家公司单次赔付的重疾险定价还低,除了他们本身通过降低价格占领市场,也说明了多次赔付的概率确实不高,并没有增加太多的保障成本。

不过我也见过某些大公司的重疾险,产品溢价超过了50%,这种更多的是增加了品( zhi)牌( shang)溢( shui)价,对于这种产品,探险君建议,三思而后买。

我们拿太平洋金诺人生进行价格的对比,金诺人生属于单次赔付的险种。

我们测评的这8款产品,相比金诺人生,要么,在同等价位、同等保额的情况下,可以买到更多次的赔付,得到更全面的保障,比如长城的吉康人生和信泰的百万无忧。

要么,在同等保额的情况下,可以节约40%的保费,比如百年的守护者1号。

你觉得值不值得呢?

当然你如果愿意为品牌溢价(广告费)买单,探险君觉得也是没有问题的,毕竟每个人在意的地方不同。

限于篇幅的问题,不再对每个产品进行单独的分析,后面探险君会针对单独的产品进行详细分析。

05

写在最后,决定我们是否要购买多次赔付重疾险的根本,是我们口袋里的钱和我们对风险的偏好程度。

如果你预算充足,是典型的风险厌恶者,那么是完全可以购买多次赔付的重疾险,即便是多花点钱,给自己一个更全面的保障,未尝不可。

但是,你如果预算不足,觉得二次得重疾几无可能,那么购买单次赔付、纯消费型的产品,将保额买足也是可以的。

保险本身就是这样,没有绝对的好与坏,能满足你的需求就是最好的。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<