261

99

保险知识 篇三十六:等待期内检查出疾病怎么办?关于等待期的小知识

2019-06-16 14:34:39

6点赞

18收藏

0评论

大家好,我是一本正经的吐槽君。

6月份的产品迭代终于告一段落,很多朋友也购买了自己心仪的产品。

而在为自己配置保险后面临的第一个问题就是“等待期如何正确处理”。

比如说“等待期内检查出肝炎,以后罹患肝癌是否能理赔?”等等一系列的问题

今天吐槽君就来全方位的解析一下“等待期”,教大家如何正确应对等待期内的各种问题。

一、什么是等待期?

等待期:是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。

设置等待期的目的是为了防止投保人明知道将发生保险事故,而马上投保以获得理赔的行为,也就是所说的逆选择。

是保险公司为了防止骗保而保护自己的一种手段。

用逗逗酱的话来说:“如果没有等待期,保险就不是保险,而是优惠券了。看病之前买一份,看病更便宜。”

当然,既然只是针对逆选择骗保的手段,那么意外这种不可预测的情况,就没必要“误伤”了。

所以绝大多数保险只对疾病设有等待期,而意外导致的事故,即使在等待期内,也是可以正常理赔的。

而不同保险的等待期也有所不同:

重疾险:90/180天

寿险:90/180天

医疗险:30/60天

意外险:一般没有等待期

需要注意的是,1年期保险如果第二年续保的话,通常是没有等待期的。

二、等待期内生病了怎么办?

其实等待期内罹患疾病要分为两种情况:“需要出险”和“不需要出险”。

1、需要出险

(1)等待期内确诊

这个基本没有争议,无论我们是否提前知情,只要是等待期内确诊需要出险的疾病,保险公司都会拒赔。

(2)等待期内初次就医,等待期后确诊

这是目前主要存在争议的情况,但其实这种情况需要视具体产品条款而定。

① 条款类型一:

若被保险人于本合同生效(或最后一次复效)之日起180日内(含第180日)因意外伤害以外的原因导致的,初次发生并由我们认可医院的专科医生初次确诊为本合同所定义的重大疾病,我们按本合同累计所交保险费给付重大疾病保险金,同时本合同效力终止。

这种条款属于等待期要求比较宽松的类型,只对确诊时间有所规定,无论发病时间是什么时候,只要确诊时间点在等待期外,就可以获得理赔。

常见产品:备哆分1号、妈咪保贝。

② 条款类型二:

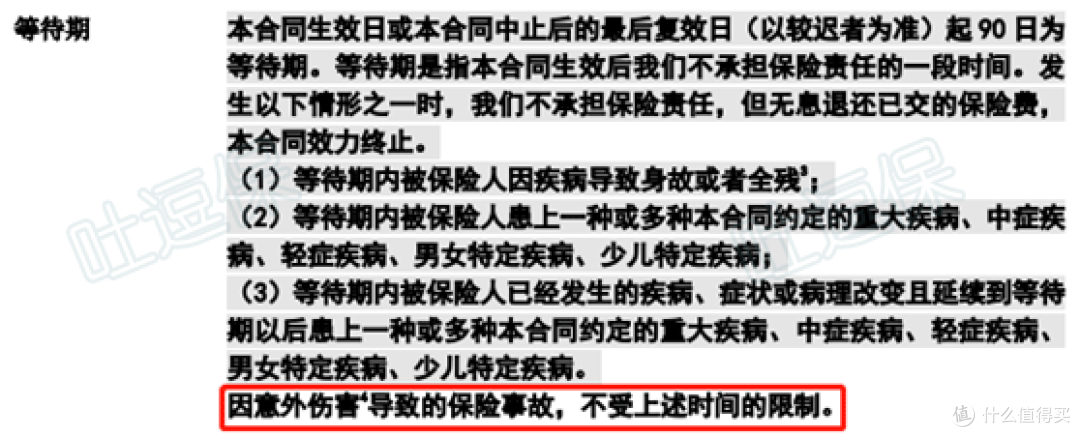

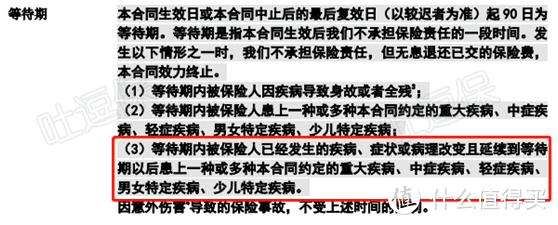

被保险人自本合同生效或最后复效(以较迟者为准)起90日内(含第90日)经诊断因疾病首次发生并经保险公司指定或认可的医院由专科医生确诊初次患有本合同约定的重大疾病(无论一种或多种),保险公司向投保人无息退还已交保险费,本合同终止。

这种条款就是大多数产品对于等待期的要求,只要初次发病时间在等待期内,无论何时确诊,保险公司都会拒赔。

常见产品:目前市面上绝大多数产品。

2、不需要出险

这是绝大多数朋友可能会遇到的情况;

等待期内罹患了小病,没有严重到需要出险的情况,但是罹患的疾病却是健康告知上需要告知的病种(比如乙肝病毒携带)。

这种情况很多朋友会有担忧,这种情况是否需要告诉保险公司,是否会影响之后的理赔?

实际上健康告知仅需要对投保的那个时间点负责,只要在那个时间点就我们所知的情况如实告知了,就能获得正常的理赔。

假如你还不知道如何进行健康告知,也可以看看《如何正确健康告知?》这篇文章。

但是需要注意的是:

如果这些病症和日后所罹患重疾有明确关联性的话,比如甲状腺结节和甲状腺癌,那么有些产品是会拒赔的。

比如康惠保旗舰版:

三、等待期内出险,保险白买了?

等待期内出险并不一定意味着,这份保险就白买了,具体需要分险种来看。

1、重疾险

等待期内罹患重疾,绝大多数产品会直接终止合同,并退还保费。

但如果是等待期内罹患轻症或者中症的话,就要看产品具体条款了,一般分为三类:

① 条款类型一:

被保险人自本合同生效或最后复效(以较迟者为准)起90日内(含第90日)经诊断因疾病首次发生,并经保险公司指定或认可的医院由专科医生确诊初次患有本合同约定的中症疾病(无论一种或多种),保险公司向投保人无息退还已交保险费,本合同终止。

这类是最为普遍,也是最为严格的,直接退还保费并结束合同。

常见产品:市面上绝大多数产品。

② 条款类型二:

若被保险人于等待期内因意外伤害以外的原因,确诊首次患有本合同所定义的中症疾病中的任意一种或多种我们不给付中症疾病保险金,中症疾病保险金责任终止,本合同继续有效。

这种条款就较宽松一些了,仅仅是停止了中症或轻症附加险的保障,整体重疾保障还会继续有效。

常见产品:超级玛丽旗舰版、芯爱、妈咪保贝、康乐一生2019、嘉多保。

③ 条款类型三:

若被保险人于本合同生效(或最后一次复效)之日起180日内(含第180日)因意外伤害以外的原因导致的,首次发生并由我们认可医院的专科医生初次确诊为本合同所定义的中症疾病,我们不承担给付中症疾病保险金的责任,本项保险责任继续有效。

这类就是最宽松的条款了,仅仅是不给付等待期当次的保险金,后续全部保障继续有效。

常见产品:晴天保保、超级玛丽多倍版、备哆分1号。

2、医疗险

医疗险的等待期内出险与重疾险的第三类条款有些类似,等待期内生病是无法理赔的,但整体保单依旧有效。

在等待期后罹患其他疾病,便可以理赔。

注意!

一定是其他种类疾病,等待期内发病就被算成既往症了,之后都是无法报销的!

3、寿险

寿险出险的话,就代表着被保险人已经身故或者全残了,所以也就没有后续保障这一说了,合同自然终止。

四、写在最后

最后,吐槽君再跟大家念叨两件事。

(1)等待期内检查身体的问题

等待期内如果身体真的不舒服,该去医院就去医院,很多疾病在早期是非常容易治疗的;

身体健康才是我们的本钱,不要为了一份保险延误治疗时机,那就是本末倒置了。

但如果只是单纯的身体检查或者体检,最好还是拖到等待期后比较好,可以省去很多可能存在的麻烦。

(2)以等待期为主要标准挑产品的问题

等待期只是保险一小部分的组成,毕竟几十天的时间,对于保险整个保障时间来说,只占很小一部分,在不骗保的情况下,真正等待期出险的情况是少之又少。

保险最重要的还是保障内容及性价比,等待期在挑选保险的时候做到心中有数即可!

我是吐槽君,爱你们!

——————————

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。