254

220

一个月200块也能买齐成人保险?当然能!30多岁保险这么配才实用!

2020-03-31 01:57:59

19点赞

441收藏

17评论

创作立场声明:传递保险知识,科普社保干货,更多精彩文章就看大白读保!

成人保险方案设计其实挺难,照搬照抄别人保险方案实在不聪明。

因年龄跨度大,而每个年龄、家庭结构的不同,对应的家庭责任是不一样的。特别是寿险保额的配置,家庭责任的主要承担者需要配置大额的寿险保单,以防范整个家庭收入意外中断的风险,所以成人保险方案并没有那么简单。

今天大白优选了四款不同预算的方案,给大家一个方向性的建议,具体里面的产品、保额、保障期限都可以根据自己的需求来更改。

【基础版】成人3000元精选方案(每月只要200多块钱)

【进阶版】成人6000元精选方案

【加强版】成人10000元精选方案

【全面版】成人15000元精选方案

另针对我国养老金亏空现状,设计了一款保障与未来养老兼顾的方案,大家可结合自身需求及预算进行配置。

【保障&养老兼顾方案】

注:本篇方案价格均以30周岁男性为例计算。

1

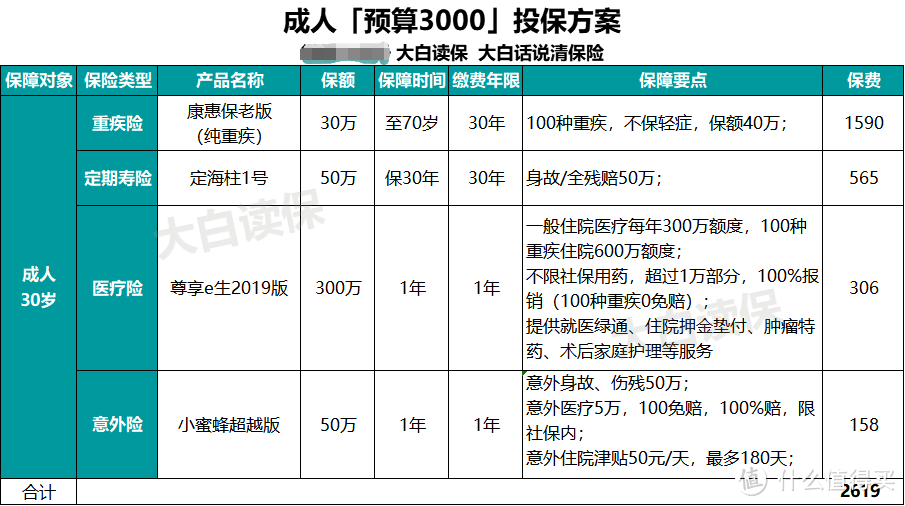

成人3000元精选方案

1.方案特色

极限的价格,覆盖核心风险。

2.适用家庭

适用家庭年收入10万左右,或者家庭年结余在3万左右的家庭。以单个成人保费3000元计,一家人保费大概在10000元左右。

3.产品清单

4.方案说明

因预算过于极限,钱得花在刀刃上。该方案的设计主要聚焦在确保核心保障的保额是充足的,且都采用长期险,重疾、定寿不会因产品停售、身体条件变化而存在续保问题。每年支出2721元,即可获得如下保障:

意外身故:50万+50万=100万

猝死身故:50万

重疾保障:30万(到70岁)

医疗保障:300万(癌症600万)

重大疾病保险

预算有限,重疾险只能选择纯重疾,不涵盖轻症,选择的产品是纯重疾性价比最高的康惠保老版。而保障期限也只能选择保至70岁,保额选择30万(若要保终身,可考虑安邦超惠保,目前性价比最高)。

定期寿险

定期寿险选择的是国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。保额选择的是家庭年收入的5倍,确保意外发生,家庭生活5年之内不受影响。如因身体异常无法投保,可替换为健康告知更宽松的瑞泰瑞和升级版。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。

158元每年,50万身故伤残保额;5万意外医疗,100免赔,限社保内100%报销;住院津贴50元/天,最多补贴180天。

2

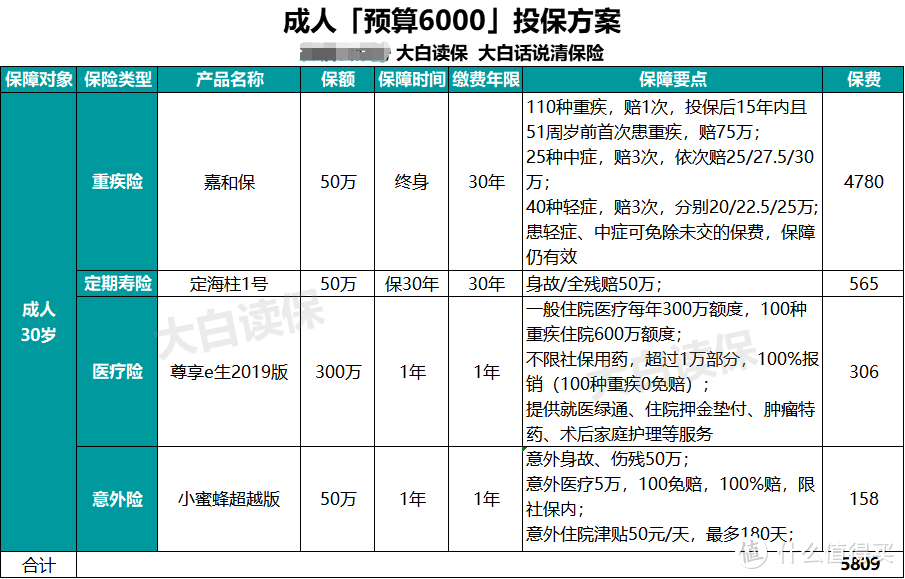

成人6000元精选方案

1.方案特色

工薪预算,保障够用。

2.适用家庭

适用家庭年收入15万左右,或者家庭年结余在5万以内的家庭。以单个成人保费6000元计,一家人保费大概在18000元左右。

3.产品清单

4.方案优势

该方案的设计适用一般工薪家庭,重疾险、医疗险、意外险、定期寿险,该有的都有,每年保费控制在6400,已经能获得很全面的保障:

意外身故:50万+50万=100万

猝死身故:50万

重疾保障:投保前15年,75万;投保15年后,50万(终身)

医疗保障:300万(癌症600万)

重大疾病保险

重疾险选择的是嘉和保,保110种重疾、25种中症、40种轻症,重疾赔1次,中症赔3次,轻症赔3次(最高赔50%保额),保额50万,保终身,患重疾最高赔75万,一年也就5000不到,性价比非常高。

嘉和保还可附加癌症2次赔,考虑癌症等大病在慢性病化,有余力,可以带上。

定期寿险

定期寿险选择的是定海柱1号,这款产品是目前定寿类产品的性价比标杆。保额选择的是家庭年收入的5倍,确保意外发生,家庭生活5年之内不受影响。如因身体异常无法投保,可替换为健康告知更宽松的瑞泰瑞和升级版。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。

意外险

158元每年,50万身故伤残保额;5万意外医疗,100免赔,限社保内100%报销;住院津贴50元/天,最多补贴180天。

3

成人10000元精选方案

1.方案特色

重疾不分组多次赔付。

2.适用家庭

适用家庭年收入25-30万左右,或者家庭年结余在10万以内的家庭。以单个成人保费10000元计,一家人保费大概在30000元左右。

3.产品清单

4.方案优势

该方案通过长短错配,强化了首次重疾保额赔偿。重疾险可弥补患病期间的收入损失,每年保费10000,获得的保障如下:

意外身故:150万+100万=250万

猝死身故:150万+20万=170万

重疾保障:70岁前,90-115万;70岁后,50万(二次癌症赔60万)

医疗保障:300万(癌症600万)

重大疾病保险

重疾险推荐钢铁战士1号,轻症中症重疾全覆盖,保终身,普通重疾赔1次,癌症最多赔2次。60岁前患重疾,买50万赔75万,二次癌症赔60万,搭配40万的康惠保纯重疾,足够覆盖高经济责任时期需要的高保额。

定期寿险

定期寿险选择的是国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。保额选择的是150万,若得了合同约定的大病,后面的保费不用再交,保障继续。

此项保额,可根据个体的收入水平适当调整。如因身体异常无法投保,可替换为健康告知更宽松的瑞泰瑞和升级版。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。如有需要,还可附加特需医疗或赴日医疗。

意外险

299元,100万意外身故/伤残;3万意外医疗;300万航空意外;20万猝死责任,保障非常全面。

4

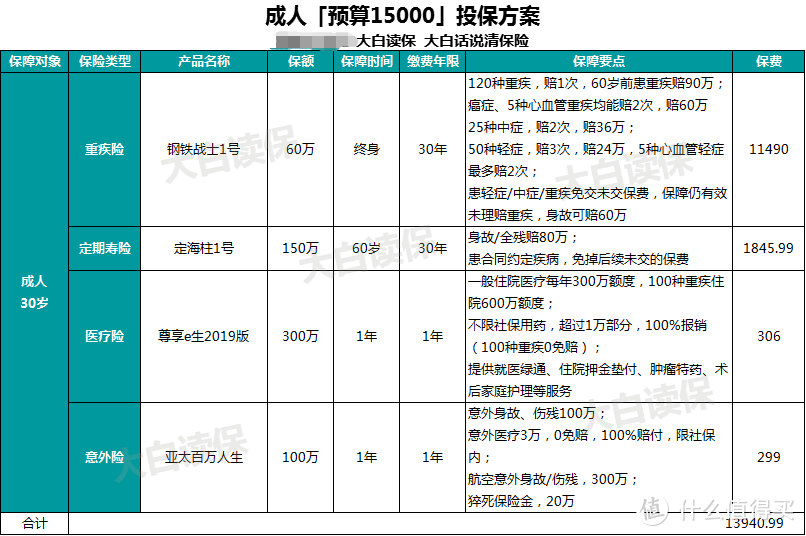

成人15000元精选方案

1.方案特色

强化恶性肿瘤、心肌梗塞、冠状动脉搭桥术等高发重疾保障。

2.适用家庭

适用家庭年收入30-50万左右,或者家庭年结余在15万左右的家庭。熬夜加班族,三高族,或家族有脑中风、冠心病、癌症等既往病史的朋友也可考虑。

3.产品清单

4.方案优势

在我国,心血管疾病的发病率、死亡率丝毫不逊色癌症。

据《中国心血管病报告2018》披露的数据:我国目前心血管患病人数高达2.9亿,脑卒中风1300万、冠心病1100万、高血压2.45亿...

从保险公司理赔数据看,心脑血管疾病紧随癌症之后,成为第二大高发重疾:重疾理赔中,癌症占比高达70%,其次是心脑血管疾病,占比17%。

所以在设计方案时,除了有癌症2次赔付,还额外针对5种高发心血管重疾,如急性心肌梗塞、冠状动脉搭桥手术作了双重保障。每年保费支出15000元,可以获得如下保障:

意外身故:60万+150万+100万=310万

猝死身故:150万+20万=170万

重疾保障:60岁前,90万;60岁后,50万(癌症/5种特定重疾2次赔,赔60万)

医疗保障:300万(癌症600万)

成人重疾险

重疾险选择的是钢铁战士1号,几个优势:

1、60岁前患重疾赔150%保额,买60万赔90万,足以覆盖高经济责任时期需要的高保额;

2、高发癌症、急性心肌梗塞、冠状动脉搭桥手术等最多赔2次,赔60-72万;

3、5种高发心血管轻症,如不典型心肌梗塞、微创冠状动脉介入术可赔2次;

4、没有理赔重疾,身故也能赔60万。总之,保障非常全面。

定期寿险

定期寿险选择的是国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。

150万保30年,若得了合同约定的大病,后面的保费不用再交,保障继续。要是依然无法完全覆盖房贷、车贷或其他大额负债,可搭配10年20年期短期产品,进一步提升保额。

如因身体异常无法投保,可替换为健康告知更宽松的瑞泰瑞和升级版。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。如有需要,还可附加特需医疗或赴日医疗。

意外险

299元,100万意外身故/伤残;3万意外医疗;300万航空意外;20万猝死责任,保障非常全面。

5

保障&养老兼顾方案

1.方案特色

保障、养老兼顾。

2.适用家庭

经济收入较高,却依然焦虑,希望对未来的退休养老做一个稳健安排的家庭。

3.产品清单

4.方案优势

我国养老金亏空严重,单靠国家养老金,无法保证退休后的生活质量,故在经济有余力的情况下,是适当配置商业养老金,给晚年一个稳妥的安排。

所以在设计方案时,除了将重疾、医疗、意外、寿险等基础保障配置齐全,还额外搭配了养老保险。每年保费支出25000元,可以获得如下保障:

意外身故:60万+150万+100万=310万(养老金也有身故赔偿)

猝死身故:150万+20万=170万

重疾保障:60-90万

医疗保障:300万(癌症600万)

养老保障:保证20年领取,24420*20=48万8400

重大疾病保险

重疾险选择的依然是守卫者3号。

定期寿险

定期寿险选择的是国富定海柱1号,这款产品是目前定寿类产品的性价比标杆。保额150万,确保意外发生,家庭生活短期不受影响。如因身体异常无法投保,可替换为健康告知更宽松的瑞泰瑞和升级版。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,选择尊享e生2019版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。如有需要,还可附加特需医疗或赴日医疗。

意外险

299元,100万意外身故/伤残;3万意外医疗;300万航空意外;20万猝死责任,保障非常全面。

养老金

国家养老金交够30年的情况下,工资替代率为30%-50%,假设收入1万,退休后,可领取3000-5000的养老金,若养老金缴费不足30年,或每月3000-5000,无法覆盖你的正常支出,就可适当补充商业养老险。

产品推荐招商信诺自在人生,预定利率4.025%,设定60岁开始领,可一直领到身故;

保证领取20年。领的时间越长,IRR(真实收益率)越高,最高可达到4%以上,而年金普遍收益也就3%-4%。IRR能超过4%(约等于6%的单利),非常不错。

6

大白小结:科学分析,明白购保

成人的保障相对复杂,通常保额的计算需要考量,个体的收入、家庭的资产和负债、家庭成员的组成、消费水平,来综合考量。

本篇提供的方案,涵盖大部分工薪家庭的保障需求,你可以理解为套餐,没有时间具体学习如何购买保险的朋友可以拿来即用,不会有很多偏差。

但,大白依然建议,明明白白买对保险,才能少花冤枉钱。花很少的费用,去进行一对一设计方案,更精准的评估和分析你的家庭风险,方案的设计才能更有针对性。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

爹地

校验提示文案

[已注销]

校验提示文案

e9084826

校验提示文案

e9084826

校验提示文案

e9084826

校验提示文案

e9084826

校验提示文案

[已注销]

校验提示文案

爹地

校验提示文案