317

124

火爆全国的惠民保,是“鸡肋”还是“真惠民”?一文带你揭秘

2022-01-13 17:33:59

8点赞

31收藏

5评论

每个人都害怕生病,但比生病更担心的是没钱治。

于是,很多人想通过保险,来报销生病的巨额花费,却无奈被健康告知、价格等要求拦在门外。

如今有一种医疗险,一顿饭钱就能买到百万保额,大多还不用健康告知,不限年龄职业……

它就是惠民保,截至目前,全国共推出了160多款惠民保,覆盖了27个省市,火遍了大街小巷。

很多朋友对于惠民保也有不少疑虑:这么便宜的保险,真的有用吗?是“鸡肋”还是“真惠民”?

今天,我们就来聊聊这个话题,主要内容如下:

惠民保的前世今生

惠民保的“功与过”

惠民保的理赔情况分析

惠民保,也叫城市定制型补充医疗险,即“一城一策”,每个城市基本都有专属的产品,比如北京“京惠保”,上海“沪惠保”。当然,现在也有不少全省或全国都能买的惠民保。

1、惠民保的前世今生

严格来说,惠民保并不算是新鲜事了。

它的“祖师爷”诞生于2015年,由深圳医保局联合平安养老推出,名字叫做“深圳市重特大疾病补充医疗保险”,但并没有在全国激起浪花。

直到2020年3月,国家发布了《关于深化医疗保障制度改革的意见》,给惠民保按下了加速键:

这份文件的意思是,要加快建设多层次的医保体系。

老百姓只靠医保是远远不够的,需要商业保险的加入。因为医保支付压力过大,筹资水平仅占GDP的2.4%,却要支付6成以上的医疗费。

于是,保险公司、第三方机构纷纷入局,由政府背书,推出让人天然有信任感的惠民保。

这对于我们老百姓来说,花两三斤猪肉钱,就能买一份百万保额的医疗险,分担部分大病费用,当然是好事。

政府也可以借惠民保的补充,缓解医保压力;而对于保险公司,这有利于客户的二次开发,同时可以借此和政府部门搞好关系,寻求将来的合作。

所以,门槛如此低的惠民保看似是保险公司“赔本赚吆喝”,但说到底其实是多方受益的产品。

那惠民保这么便宜,保障是不是会“偷工减料”呢?

2、惠民保,也“内卷”了

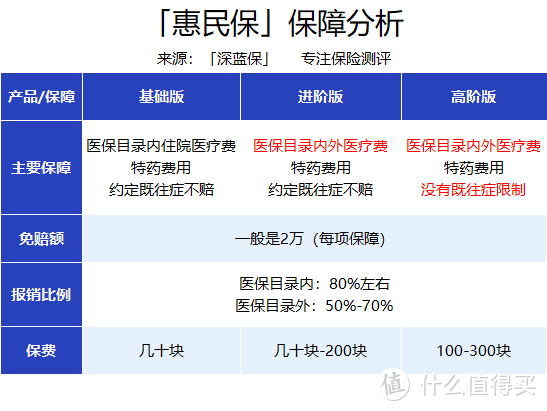

我们扒了市面上的160多款惠民保,发现它们的保障都大差不差,基本上都是“一个妈生的”。

但是,随着这一年多的发展,不少产品的保障也越来越“内卷”了,比如北京京惠保2021,只能报医保内医疗费和特药,而北京普惠健康保,医保外的费用也能报,甚至没有既往症的限制。

我们将目前惠民保的保障,分为以下3类:

(实际保费以具体产品为准)

可以看到,惠民保的报销范围较窄,一般只能报销住院医疗费和特药,但胜在对既往症的报销要求比较宽松。

所以,这类产品对于身体情况不太好、年龄较大的人群,是比较友好的。

惠民保的“内卷”,其实也正反映了它的发展与进步,对于我们普通老百姓而言,更是值得拍手称赞的事情。

这两年,惠民保以星星之火,燎原了整个中国。无论在一线大城市,还是十八线小县城,或许你都能听到坊间对它的讨论。

网上更是议论不休,比如在知乎问答社区上,有这样一个问题:

惠民保到底是不是坑人的?值不值得我们买单?

1、惠民保的价值应该被看见

健康、年龄、预算,是我们买保险的三大拦路虎。

市面上的保险,基本上都对健康和年龄有限制,符合要求才能投保。

而预算的多少也影响着保险决策,可能很多朋友会觉得:现在大家的生活水平都有了很大提高,应该没有多少人会买不起保险吧……

但根据最新的国家统计局的相关数据,中国人均年收入才3.2万,有6亿人的月收入才1000元。

这样的收入维持正常的家庭生活已经很难,更别提要匀出一部分钱去买一年几千上万的保险了。

所以,那些身体不好、年龄较大、或者收入较低的人群,直接被大多数保险拒之门外。恰好这些朋友抵御疾病风险的能力又非常弱。

而惠民保刚好为这些人打开了一扇窗,无论你的身体如何,年龄有多大,收入有多低,也能得到一份最基础的保障,而不至于“裸奔”。

惠民保就像是一道曙光,照亮了这些最需要帮助的家庭。

2、惠民保,也有不少问题

万物不可能完美,惠民保也一样。我们在肯定它的价值的同时,也不可否认,它自身存在的问题。

①保障不全面

我们在前面有说到,惠民保一般只保住院医疗费和特药,而且普遍只能报50%~80%。

而门诊手术、特殊门诊、质子重离子等保障,惠民保是没有的。比如,癌症放化疗、尿毒症透析这些常见的特殊门诊,惠民保都不能报销......

除此之外,特药的保障种类也很有限,一般只能报销二三十种特药,无法覆盖所有高发重疾。

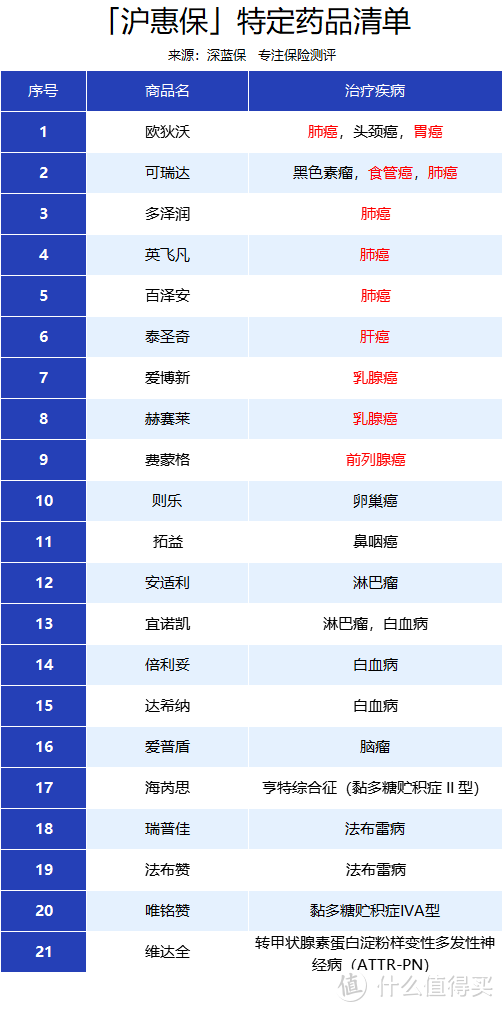

我们以上海沪惠保为例:

(红色为高发癌症)

(红色为高发癌症)

根据癌症中心公布的十大高发癌症,沪惠保只涵盖了6种,其他高发的结直肠癌、宫颈癌、甲状腺癌、膀胱癌,没有对应特效药可以报销。

总的来说,惠民保的保障是不足的。

②免赔额高

一般的百万医疗险,免赔额是1万,而惠民保的免赔额大多2万,而且要每项保障单独计算。

比如,医保目录内的住院医疗费,医保报销后要求自己掏的钱超过2万,惠民保才能报销。医保目录外的费用还要重新扣除2万免赔额。

据国家医保局发布的《2020统计公报》,全国职工医保次均住院费用为12657元。也就是说,免赔额2万的惠民保能用上的概率不高。

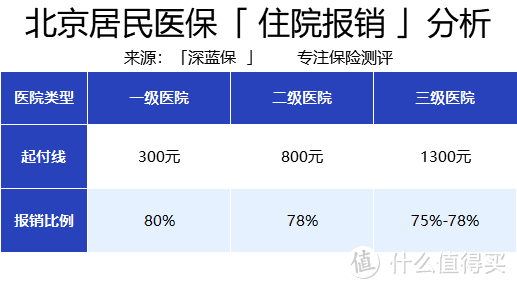

我们再以北京居民医保待遇为例,来具体算一下:住院要花多少钱,才能达到2万的免赔额?

如上表所示,北京成年居民在二级医院住院,扣除800元的起付线后,医保内的住院费可报销78%。

经过计算发现,医保内费用至少要高于88073元,才能达到报销要求。医保内都要花这么多,更别提总花费要多少了。

如此看来,如果不是大病,惠民保几乎不可能报销。

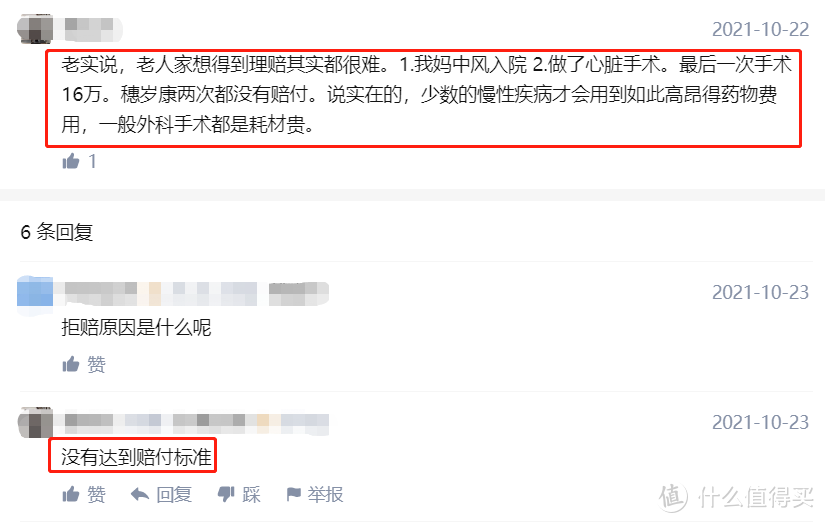

我们以前有采访过一些读者,很多人反馈说:惠民保太便宜了,担心出险时保险公司会不会各种为难不让赔?

我们扒了部分惠民保的理赔报告,发现基本都是一派“赔了很多”的景象。比如:

上海沪惠保:参保人数739万,相当于三分之一上海人都买了,保费高达8.5亿。半年时间累计赔付了超过3.78亿,预计一年理赔金额接近8亿。

广州穗岁康:参保人数约330万,总保费5.94亿元,半年赔了1.84亿,一年的理赔估计会接近4亿。

看到这些数据,你是不是以为惠民保理赔很容易?

其实网上有不少拒赔的声音,基本是因为达不到免赔额:

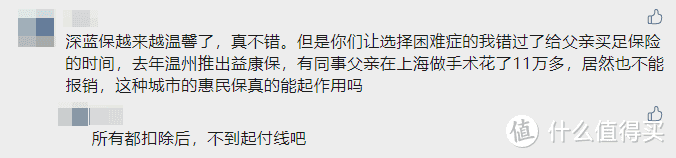

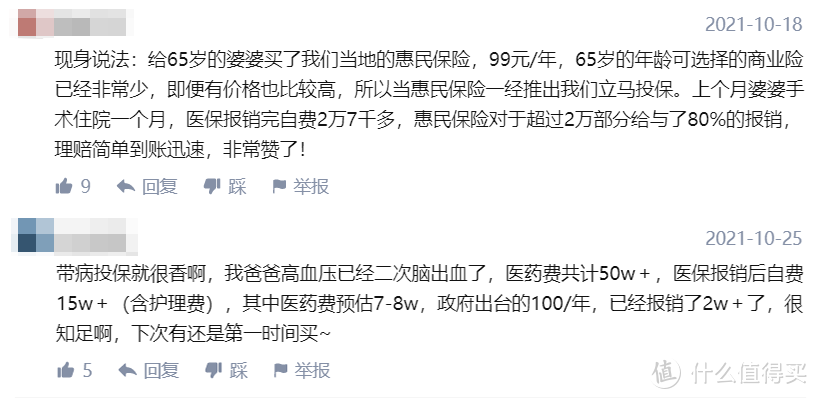

不过,我们也看到一些令人欣慰的消息:

所以,惠民保能不能赔,其实跟其他保险一样,还是要看个人实际情况,符合条款理赔要求就能赔,跟产品的价格、特性等没有直接关系。

我们不可否认,惠民保的理赔门槛非常高,但这是建立在低价、普惠性等基础上的,不应太过苛责。

对于惠民保,大家每次都会有很多疑问,我们挑选了两个大家比较关心的,希望能帮助大家。

1、惠民保就几十块,有必要给家人都买吗?

惠民保虽然便宜,但不建议每个人都买,毕竟它还是有很大的缺陷。

如果你或者家人身体比较好,能买百万医疗险,就没必要考虑惠民保了。

但如果身体欠佳,年龄过大,或者预算不足,惠民保真的是一个很好甚至唯一的选择。

2、惠民保,能一直买吗?

惠民保是短期医疗险,交一年保一年,不保证续保,来年能不能继续买无法确定。

但根据目前全国160多款产品来看,绝大多数第二年还是能买的,不过保障有可能不太稳定。

其实,大家也不用太在意这个问题,反正有得买就赶紧买,能“薅一年是一年”,毕竟其他产品也没得选。

在网上,很多人吐槽惠民保:保险公司之所以愿意做这个“亏本买卖”,不就是想获客,卖他们自己的保险吗?

那又怎样呢!惠民保本来就是一个多方受益的产品,各取所需,没有冲突。

我们也期待惠民保能一直发展下去,给普通家庭提供更好的保障。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

值友6613270205

校验提示文案

我要中头奖

校验提示文案

英灵殿保安

校验提示文案

英灵殿保安

校验提示文案

我要中头奖

校验提示文案

值友6613270205

校验提示文案