31

32

这里有一份极简的保险购买指南

2018-04-24 19:31:29

91点赞

1309收藏

100评论

近来收到很多妈妈们的咨询,想给自己和家人买保险,却不知道从哪里入手,网络上的保险产品很多,周围的保险代理人也很多,想要找到一款保险产品并不难,然而买哪款总是心里没底的。(本文中的保险指的是商业保险)

这篇文章,我想普及一下保险的基本知识和保险的正确打开姿势。为了减少阅读时间,节约篇幅,有些问题,只说结论,给大家一个基本的向导,具体的原因分析,我们会在后面的推文里面慢慢分析。

什么样的人需要买保险?

买保险前你需要知道的几个问题?

保险产品的分类?从家庭风险防范角度买人身保险的功用?

保险的销售渠道有哪些?

身体已经不健康了还能买保险吗?

目前影响到保险理赔的关键问题有哪些?

老中青三代考虑买保险的侧重点是什么?

一、什么样的人需要买保险

人人需要买保险,不管你是穷人还是富人,现实中富人的保险意识往往更强,他们更善用保险这个工具去转移自己的风险,最大限度内保障自己的财富和家庭免受风险的伤害。

二、买保险前你需要知道的几个问题

✎ : '大'的保险公司更加靠谱吗?

你所认为的大保险公司在一张保单漫长的时间周期内未来不一定是大保险公司,你所以为的小保险公司常常有着你所不知的强大背景,从保险公司的体量来说都是大公司,保险法第69条规定,设立保险公司,其注册资本的最低限额为人民币二亿元,且必须为实缴货币资本。实在想要考察保险公司的稳定性可靠性,去保险公司官网查他的风险偿付能力和风险综合评级,你的心里会更有底。

✎ :有负面新闻的保险公司还能相信吗?

今年2月份保监会发布消息,安邦保险集团股份有限公司原董事长、总经理吴晓晖因涉嫌经济犯罪,被依法提起公诉,保监会也于同期对安邦集团实施接管,接管期限一年。

像这样类似的新闻在保险业屡见不鲜,保险业有保监会依法进行监管,只要保监会仍允许该保险公司正常运营,只要你签订了保险合同,你的合同就受到保险法和中国法律的保护。所以相对于关注保险公司这些新闻,更多的应该关注你自己签订的保险合同内容。

✎ :XX说XX保险不错,他已经买了,我也买一份好了?

保险产品复杂多样,合同晦涩难懂,又不像一般的产品一样买了就能看到实际效用,很多人因为没有时间精力去了解就依照别人买好的保险方案去依样来一份。

然而每个人的家庭情况,家庭结构,收入情况等等都是不雷同,甚至千差万别的,这些同时构成了购买保险必须要考虑的因素。

一个年薪百万的人和一个年薪十万的人心里的担忧是不一样的,他们需要的保障必然不同,所买的保险也不一样。一味去复制别人,只会买到对自己来说鸡肋的产品。

保险作为一个定制化的商品,只有量体裁衣才能找到最适合自己的产品。

✎ :我已经有补充医疗险和社保,不需要再重复购置保险?

社会医疗保险和单位补充医疗有一定的报销比例限制,报销范围一般为社保内用药,而大病治疗过程中会用到很多进口药和特效药,都是社保目录外的药品,报销比例会显著下降。社保报销有上限,只能满足一般的治疗需求,对于大病动辄几十万的医疗费用也是杯水车薪。

ps:部分单位补充医疗可能有不限社保用药

三、保险产品分类,从家庭风险防范看人身保险的功用?

保险产品可以分为人身保险和财产保险,这里我们主要讲解人身保险。

人身保险又包括:人寿保险,人身意外伤害保险和健康保险(医疗险和疾病险)。

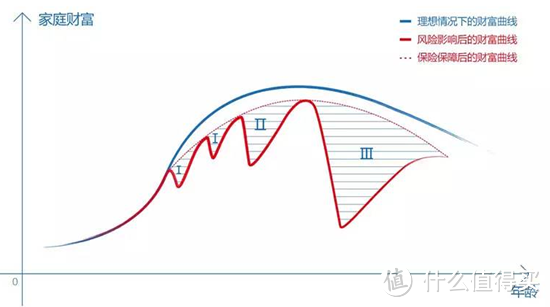

家庭中人身风险的补偿和转移可以通过保险来实现,保险对家庭稳定和谐有重要的作用,如下图示意。

在保险购置之前我们都要考虑三个问题,我的家庭人身风险都有哪些,这些风险要怎么处理(自己承受还是保险转移?),可以用哪些相应的保险进行转移?相信想清楚这些你一定知道自己需要买什么保险了。

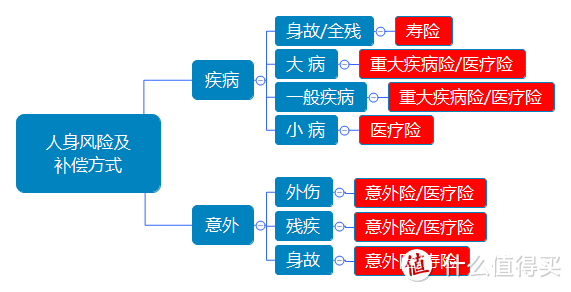

✎ :人身面临的风险都有哪些?如何通过保险做经济上的补偿?

图中一般疾病目前指的是花费在10-20万左右的疾病,大病指的至少花费20万以上的疾病,小病指的是感冒发烧等门诊疾病。

四、保险公司个险产品销售渠道及其特点

个险目前销售渠道大致有分为几个:保险公司官网、保险代理人、保险经纪人、网络销售、电话销售、银行保险,哪种销售模式用的多和保险公司营销策略有一定关系。

保险公司官网:目前销售占比很小只有不到1%

保险的代理人:是保险公司的雇员,代表保险公司的利益,仅销售自家公司产品,原则上只负责协助提供资料服务。

保险经纪人:作为独立第三方代表客户利益,可销售多家保险公司产品,公司一般会有专业的律师和理赔团队。

网络销售:近两年流行起来,包括支付宝,微信,京东,其它网络保险APP平台,公众号平台都可以代理销售保险公司线上产品。

电话销售:保险公司销售业务通过电话方式进行。

银行销售:银行保险多以投资理财型产品居多。

五、身体已经不健康了还能买保险吗

目前对于30岁以上的中年人,体检的时候或多或少都会有一些身体上的问题,有些问题对于保险的购买不构成什么影响,有些问题如三高,心脏病等会影响到核保通过。所以尽早买合适的保险才能保证自己未来不是在裸奔。

目前的保险产品中,核保苛刻程度从严到松依次为,医疗险>重疾险>防癌险>寿险>意外险。每家保险公司的核保标准都有一些差异,所以,一家核保不通过可以换其他家来试。

六、目前影响到保险理赔的因素都有哪些

一定要健康告知,健康告知,健康告知,重要的问题说三遍哈,保险合同遵循最大诚信原则。商业保险只对健康体和标准体承保,非健康体保险公司可能会视情况对风险评估,然后进行加费、除外或拒保处理。只有投保做好健康告知,才能避免未来理赔纠纷发生。保险公司真真的不会因为想昧你的钱不予理赔。

七、老中青三代人买保险的侧重点是什么

老年人可以考虑购买医疗险,意外险,防癌险(或定期重疾),老年人优先考虑医疗费用的风险。

中年人可以考虑购买寿险,意外险,重疾险,医疗险。中年人尤其是家庭支柱优先考虑大病意外的风险,寿险和意外都有高杠杆可以让家人在家庭遭受重创时有一笔钱继续生活是寿险要考虑。

小孩可以考虑购买意外险,医疗险,重疾险,熊孩子险。小孩子对风险没有认知能力,意外高发,免疫力差容易生病,所以意外和医疗都是优先考虑的,在孩子小的时候身体健康,买一份重疾险,价格不高,却可以得到高额的补偿也是非常建议购买的。对于特别调皮的孩子,家长可以买一份熊孩子险,如果孩子在外面闯祸,可以弥补一下家庭的损失。

Yinshow

校验提示文案

妮妮23

校验提示文案

以眼杀人

校验提示文案

李小白吧

校验提示文案

ruan239168

校验提示文案

大_恶_魔

校验提示文案

而二胖胖

校验提示文案

Winston218

校验提示文案

妮妮23

校验提示文案

妮妮23

校验提示文案

飞翔的小鸟

校验提示文案

yuanxrui

校验提示文案

持家的小哲

这样张大妈这里,就再也不会有人发保险的帖子了

校验提示文案

广州南沙值友

校验提示文案

以眼杀人

校验提示文案

Jac_Lauchant

校验提示文案

睡个觉真不容易

校验提示文案

值友00000000001

校验提示文案

小馄饨小馄饨

校验提示文案

waterstar

校验提示文案

yuanxrui

校验提示文案

妮妮23

校验提示文案

妮妮23

校验提示文案

明定道佛

校验提示文案

以眼杀人

校验提示文案

飞翔的小鸟

校验提示文案

妮妮23

校验提示文案

妮妮23

校验提示文案

爱酱的粉

校验提示文案

妮妮23

校验提示文案

妮妮23

校验提示文案

Winston218

校验提示文案

雪非花

校验提示文案

浩子是个好胖子

校验提示文案

嘎啦mm

校验提示文案

以眼杀人

校验提示文案

以防外溢

校验提示文案

而二胖胖

校验提示文案

Jac_Lauchant

校验提示文案

要啥自行车啊啊

校验提示文案