52

65

保险公司投诉这么多,产品还能买吗?

2018-05-15 18:00:01

7点赞

29收藏

1评论

保监会每季度会根据消费者的投诉情况对保险公司进行排名,大白在进行产品评分时,也在评分因子中加入了“保单投诉率排名”这一维度,目的是让评分能够更加公允、全面地体现产品品质。

然而,这却对有些粉丝造成了困扰,“这家保险公司投诉率这么高,保险产品还能不能买?”“这家公司的投诉率都排名第一了,之后会不会理赔困难啊?”,类似的问题总有消费者问到,今天大白就给大家科普下,保单投诉率排名到底是怎么回事?

今天的内容主要分为以下三部分:

一、保单投诉率排名是怎么回事?

二、普通人如何理解保单投诉率排名?

三、保单投诉率排名与产品选择

这里先给心急的读者透露下结论,买保险主要还是看产品,在产品差不多的情况下,再去选择保单投诉率较低的公司。

保单投诉率排名是怎么回事?

什么是保单投诉率排名

为了保护消费者的合法权益,保监会每年都会制作一个“榜单”,用来公布保险公司的投诉情况。

制作这个排名榜单依靠三个标准:亿元保费投诉量、万张保单投诉量、万人投诉量。

亿元保费投诉量=投诉总量/当期保费,单位:件/亿元,衡量每亿元保费的投诉量。

万张保单投诉量=投诉总量/保单总量,单位:件/万张,衡量每万张保单的投诉量。

万人次投诉量=投诉总量/承保总人次,单位:件/万人次,衡量每万承保人次的投诉量。

这里需要说明两点:

这里用的都是相对数量而不是绝对数量。因为各个公司规模不同,大公司业务规模大,保单多,收到的投诉肯定也多,若以投诉总量为排名标准,大公司显然要吃亏。把总投诉量平均到每亿元或者每万张保单后,再进行比较,排名合理得多了。

保监会对于寿险公司和财险公司的评价标准是不一样的。寿险公司三个评价标准都会用上,财险公司则不会用到万人投诉量这个标准。这和保险标的有关,财险公司的人身险产品较少,万人投诉量的参考意义不大。

2017年保单投诉率排名

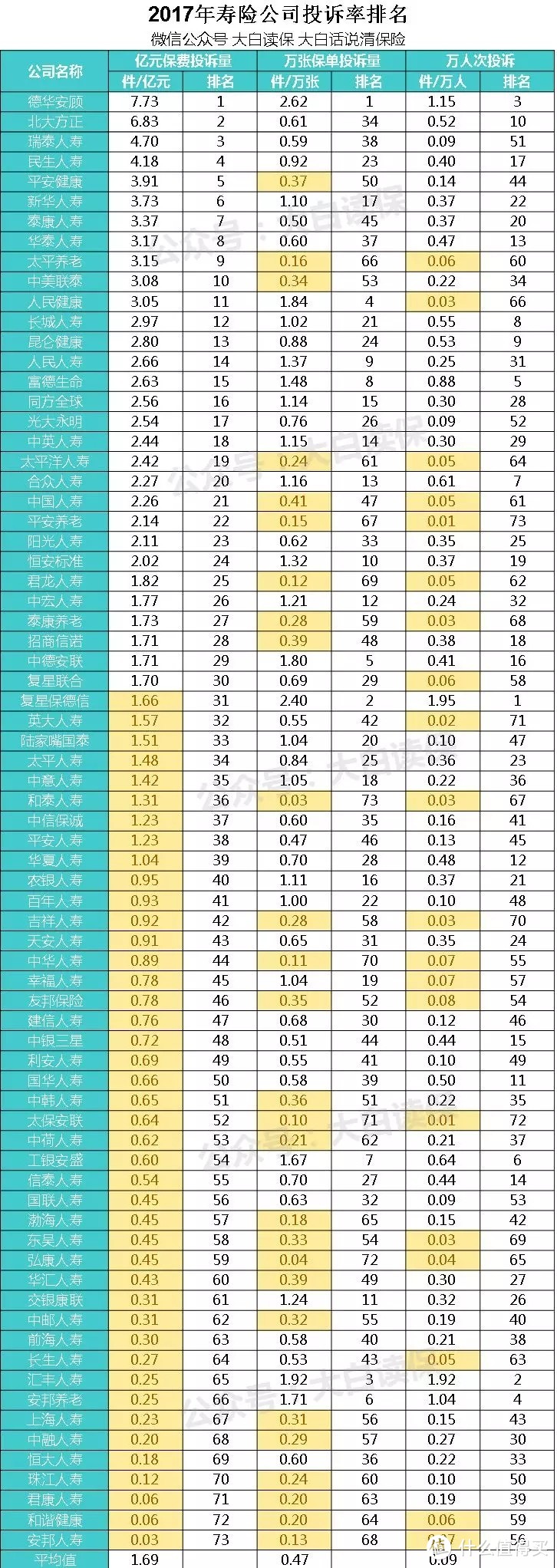

下图是2017寿险公司投诉率排名,3个投诉率指标均低于平均值的有9家,分别是:友邦保险、和泰人寿、吉祥人寿、中华人寿、太保安联、东吴人寿、弘康人寿、和谐健康和安邦人寿。(标黄的数据表示投诉率低于平均值)

下面这张图是2017年财险公司投诉率排名,2个投诉率指标均低于平均值的有6家,分别是:太平洋财险、前海财险、合众财险、现代财险、安信农险和中铁自保。

需要注意的是,保单投诉率排名是倒序的,排名越靠前说明被投诉的越多。

影响保险投诉率排名的因素

说到投诉,大家首先想到的肯定就是理赔,但投诉不一定和理赔有关。根据保监会发布的统计项目,可以把投诉分为两类:保险合同纠纷、保险公司违法违规。

保险合同纠纷包括:承保纠纷、理赔纠纷、退保纠纷、保全纠纷和其他保险合同纠纷。

保险公司违法违规包括:违规销售、财务违规和其他违法违规。

由此可见,保单的销售、承保、保全、退保等各个过程都有可能发生投诉。更确切的说,保险公司服务不好,消费者就可以去投诉,这和淘宝购物是一样的道理。

根据保监会的数据,在众多影响投诉率排名的因素中,虚假宣传销售首当其冲。2017年,中国保监会及各保监局共接收42339件人身险投诉,其中46%都与销售问题有关,主要表现为夸大保险责任或收益、隐瞒保险期限和不按期交费的后果、隐瞒解约损失和满期给付年限、虚假宣传等问题。

现实情况也确实是这样,比如有些顾问在销售分红险时,会按高档收益给客户演示,可实际上又往往达不到。

又比如最近传播很广的一个谣言:“甲状腺癌只有某家公司是确诊即赔,其他公司都说要达到一定的公分;直肠癌某家公司没有规定切除长度,其他公司规定必须切除三分之二。”

经常读大白文章的朋友肯定都知道,在保险行业协会规定的25种重大疾病中,癌症是唯一的确诊就赔的重疾,根本不存在“达到一定的公分”“规定切除长度”这种事。

经常读大白文章的朋友肯定都知道,在保险行业协会规定的25种重大疾病中,癌症是唯一的确诊就赔的重疾,根本不存在“达到一定的公分”“规定切除长度”这种事。

当消费者得知了真相后,怎么可能不投诉呢?

另外,互联网投诉也大幅上升。2017年,中国保监会及各保监局共接收互联网保险投诉4303件,较去年同期增长63.05%,问题主要集中于销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分等。

由此可以看出,互联网上虽说有不少高性价比的产品,但营销噱头也不少,对于没有专业知识的消费者来说,购买复杂产品时最好做足功课或者咨询专业人士。

普通人如何理解保单投诉率排名?

排名不是一成不变的

我们知道,保单投诉率排名是根据消费者投诉情况编制的。也就是说,消费者投诉情况变化了,保单投诉率排名自然也会跟着变化。

我们以亿元保费投诉量为标准,比较一下2016年和2017年,寿险公司投诉率排名Top10的情况。

从图中可以看出,同是亿元保费投诉量这一指标,2016年投诉最多的是昆仑健康人寿,到了2017年,德华安顾取而代之,昆仑健康的投诉率排名已经跌出前十。北大方正、新华人寿、太平养老、中美联泰倒是很稳定,稳居前十的位置。

排名变化与保险公司的规模也有很大关系,一般来说,大公司的排名比较稳定,小公司则容易忽上忽下。

这是因为小公司,业务规模比较小,一批业务员没有培训好,就可能对整体的排名造成影响。而平安、太平、新华这种大公司,营收规模大、业务模式稳定,在庞大的基数面前,增加或减少的一点投诉量对整体排名影响不大。

从图中还可以看出两点:

2017年整体的投诉率较2016年有大幅上升,这与整个保险行业的快速发展有关,发展太快服务跟不上,也难怪投诉率居高不下了。

保险公司的服务水平与其业务规模关系不大。投诉率Top10的名单中,既有平安、新华、太平等老牌大公司,也有弘康人寿、复星保德信等新兴小公司,两者几乎各占一半。由此可见,并不是保险公司规模越大服务水平就越高

万张保单投诉量更实用

仔细看财险公司投诉率排名就会发现一个问题:安心财险、泰康在线、众安在线这三家公司,亿元保费投诉量排名十分靠前,这表明它们经常受到投诉;万张保单投诉量排名十分靠后,表明它们投诉率又很低。

这两个数据都是投诉率的衡量标准,排名却一前一后,结论完全相反,这是怎么回事呢?

由于众安在线是这三家里唯一的上市公司,大白找来了它的财报。

从图中可以看出,众安在线保费收入最多的是生活消费险,比如运费险,这种保险价格便宜,每一亿保费对应的客户数量特别多,亿元保费投诉量当然也就高很多。

由此可见,亿元保费投诉量这个指标局限性明显,它很容易受到保费价格高低的影响,以低保费产品为主的保险公司投诉率明显偏高,以高保费产品为主的保险公司投诉率却偏低,对于不了解公司产品结构的消费者,很容易产生误解。

万张保单投诉量这个指标会更有代表性,因为每张保单后面都是一个用户,这个标准更能反应每张保单背后的消费者的看法。

如果大家实在搞不清楚的话,直接参考大白优选中的评分就可以了。

保单投诉率排名与产品选择?

保险不同于实物商品,其监管十分严格。实物商品还需要考虑质量问题,而保险则不需要,原则上只要经过保监会批准都可以放心购买。

所以,选购保险第一要看的就是产品,在产品差不多的情况下再去考虑投诉率问题,这两个的顺序不能颠倒。

在选定产品之后,再考虑投诉率排名的问题。

大白说:买保险时先看产品,再看其他

购买保险产品时,需要考量的指标有很多,比如保障范围、价格、售后服务等,过分拘泥于某一细节就容易钻进牛角尖。

在大白看来,买保险一定要先看产品,在产品相差不大的情况下,再去比较保险公司品牌、投诉率排名等,不要颠倒顺序,本末倒置。

保单投诉率的3个衡量指标中,万张保单投诉量参考价值更大,如果实在搞不清楚这些指标,直接参考大白的评分数据就可以了。

konaimi

校验提示文案

konaimi

校验提示文案