131

80

买保险时的健康告知,千万不要忽视!

2018-10-02 22:49:05

2点赞

43收藏

2评论

我们在购买保险的时候,尤其是重疾险和医疗险等健康险产品,“健康告知”是必须要填写的。无论是线下填写纸质告知书,还是线上电子版本,很多人可能并不会仔细阅读相关内容,在事后甚至不知道有这么回事。

实际上,在购买过程种,仔细阅读“健康告知”是非常重要的一步,对我们承保后能否获得保险公司的赔偿起到了关键作用。我经常告诫朋友在投保的时候仔细阅读每一条“健康告知”!

在阅读并填写“健康告知”的过程中,必须要注意以下三点:

1、有问必答

在告知事项中,有哪些内容进行了询问,我们就必须要回答什么,不能有任何隐瞒。

对于有过往病史的消费者,主要担心若如实告知会被拒保,从而怀着侥幸心理去隐瞒健康情况。但实际情况是,在核保时保险公司会根据产品特性,适度接收一些风险较高的客户,甚至对保费不做调整,所以有过往病史不一定会被拒保。相反,如果投保时故意隐瞒,会被视为恶意投保,不但会被拒赔,还可能无法退还相关保费。

2、无问不答

对于没有涉及的询问内容,我们没有必要进行回应和说明。

例如某款产品的健康告知中没有问及,直系亲属是否有患恶性肿瘤或肝炎等疾病。您就可以不用告知直系亲属有患过恶性肿瘤的病例。

3、怎么问怎么答

健康告知的问询方式不尽相同,我们只需根据其提问的正常理解进行回答就好。

例如询问是否在两年内有过住院史,三年前有过住院经历的我们也只用回答否即可,若是几年内是否有过住院的这种提问,此时就需要回答是。

在目前客户病历、健康情况还无法信息联网的情况下,健康告知是目前互联网保险进行客户风险过滤的唯一手段。通过健康告知可以防止带病投保的发生、减轻事故的赔付风险,同时也让健康的用户能更方便的在线投保。

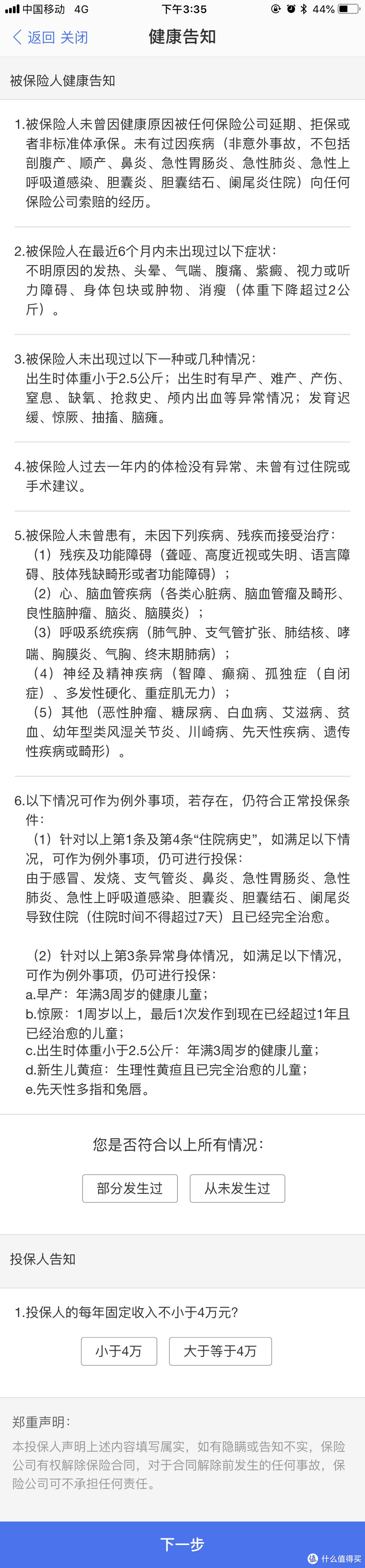

下面我们来看某款少儿重疾险的健康告知:

这份健康告知含了这么几个部分:

历史投保情况

6个月内的健康状况

出生或发育情况

一年内的住院、手术情况

曾患疾病情况

例外情况

因为是给未成年人投保,费用由投保人出,需要了解投保人的经济情况

如果上述情况都未发生过,那么就选“从未发生过”即可进入下一步流程了。填写投保资料,并支付保费。

健康告知如不通过怎么办?

如果有“部分发生过”,那么就意味着您无法通过这个产品的健康告知。人年纪大了,多多少少都会有些健康的问题,如果您想购买的保险产品时,健康告知不通过应该怎么办呢?

结果1:没法购买

现在很多互联网保险产品,如果健康告知不通过的话就没法购买了,你只能去寻找其他健康告知较宽松的保险产品了。

结果2:人工核保

目前有些互联网保险产品,或是线下购买的保险产品是支持人工核保的。您需要联系保险公司的客服,或是代理人协助把相关材料给到保险公司。保险公司的核保员会对您的情况进行人工核保。

核保后会有这么四个情况:

1.标准体承保 保险公司经过评估后,认为您可以和正常的健康人一样不受影响,按照标准体承保,价格一样;

2.除外 保险公司会把您身体有问题的部分进行责任除外,也就是保险公司不会理赔有问题的部分。例如,某人有甲状腺结节,他把检查报告给保险公司后,保险公司做了除外处理,也就是说如果TA以后生了甲状腺癌,保险公司是不会理赔的;

3.加费 保险公司经过评估后,认为需要增加保费才能承保。例如,小鱼有个朋友有抽烟史,保险公司经过核保后,他每年需要多付1000多元才可以。

4.延期 有些时候虽然病已经治愈了,但需要观察一段时间或几年。保险公司会要求您等这段时间过后,再提交新的检验报告或病历来进行承保

5.拒保 保险公司经过评估后,认为没法承保。一旦有了保险公司拒保记录后,您可能在购买其他家保险时,都需要做出说明了。

再次给大家强调下。

健康告知不是儿戏,买之前一定要仔细阅读!

走着入睡

校验提示文案

走着入睡

校验提示文案