19

10

那些保险公司经常说的谎言1:重疾险多次赔付

2018-12-04 13:15:00

2点赞

12收藏

2评论

目前热销的重疾险中,很多产品都加入了多次赔付的保障。有很多朋友问小鱼,我的保险顾问告诉我,买了这个产品后,如果多次生重疾就可以多次赔。真的是这样么?

的确很多顾问在推销可多次赔付重疾险时,都会向消费者强调“多次生重疾多次赔付”。能多次赔付当然是件好事,这样的产品真的有这么好么?

我们先来看看这些多次赔付的重疾险中有哪些“坑”吧,然后再来判断好不好吧。

重疾险多次赔付是有条件的

我们要明确的是:所谓的重疾险多次赔付,和我们消费者认为的多次赔付,还是有一定差距的。重疾险的多次赔付,保险公司在条款上加上了限制。

重疾险多次赔付的两个条件:

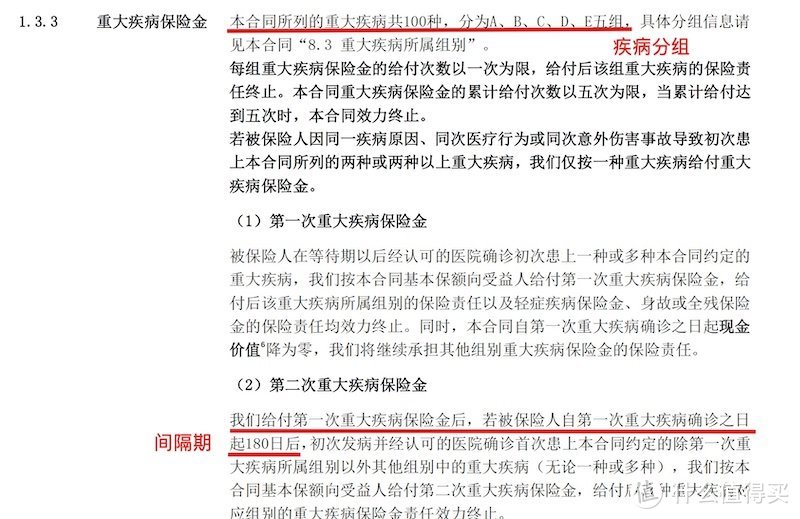

第一:疾病分组。

保险公司会根据病的种类,或发生部位,对疾病进行分组。多次赔付仅限于不同组别的病种才可以。很多的多次赔付产品,分组数会大于赔付次数。 例如,重疾赔付5次,疾病分组为6个。

第二:间隔期。

第一次疾病确诊后,到第二次疾病确诊之间会有时间限制。如果合同中规定是180天,实际第二次发病的时间少于180天,也是没法获得赔付的。

我们来看看某款多次赔付的重疾险中关于这两个条件的描述:

某多次赔付重疾险条款

某多次赔付重疾险条款

如何回应顾问的说辞

下次如果有保险顾问再来和你聊多次赔付重疾险时,你就直接问TA这三个问题:

重疾是怎么分组的,轻疾是否有分组;

分多少组;

间隔期是多久。

这三个问题问出口,我相信,不靠谱的保险顾问肯定心里会抖三抖的。

多次赔付的重疾险可以买么?

正因为有了这两个前提条件,重疾险多次赔付的实际意义,一直让很多人心存质疑。在这样的条件下多次赔付还有意义么?而且多次赔付的产品费率会比单次赔付高出20-30%,有些甚至会更高些。花这些钱,为这百分之几的概率买单,到底是否划算?

值得高兴的是,现在已经有多次赔付的重疾险,开始去尝试打破上面的两个限制条件。

在轻疾中去掉限制条件

在轻疾多次赔付中,去掉分组与间隔期。像复星联合、百年人寿、信泰等公司都有这种产品新上线。

重疾分组更趋合理

在重疾多次赔付中,分组也更合理了。

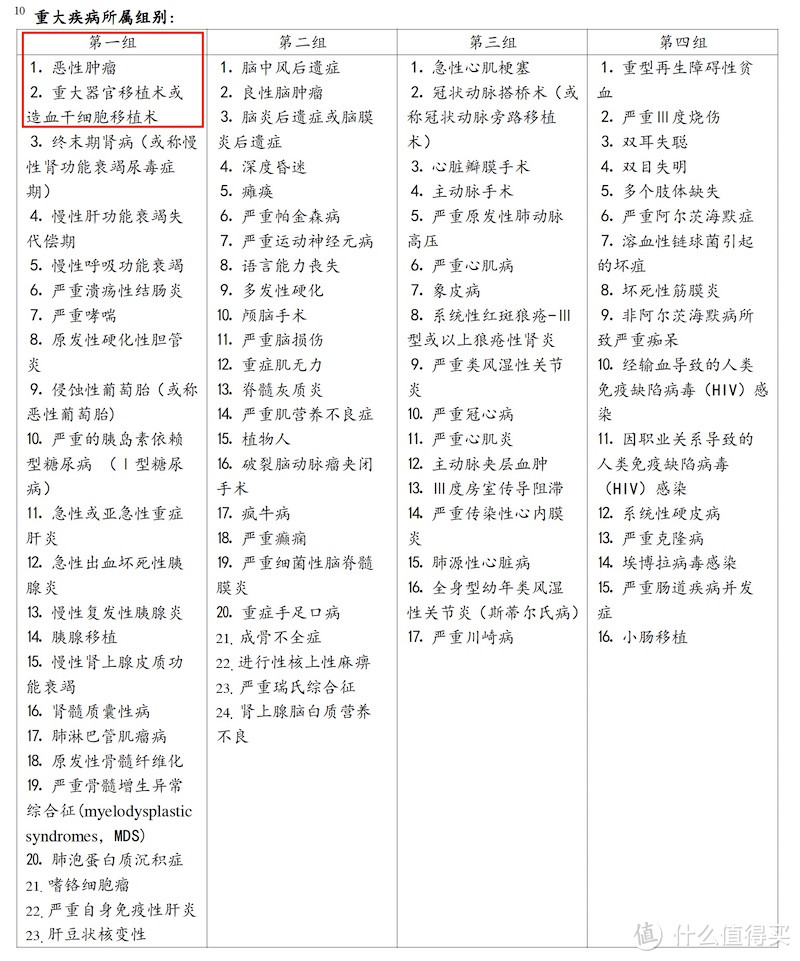

我们先来看下某款已上线3年的多次赔付重疾险的重疾分组情况:

这款产品把支持的80种重疾,分成了4组,最高可赔付3次。

这样的分组最大的一个问题是:恶性肿瘤与其他很多种重疾分在一组中,特别是重大器官移植术。也就是说如果您不幸患了癌症,并获得理赔了,那么如果您很不幸又生了这组中的其他疾病的话,对不起,保险公司不能再赔了。而我们经常见到的一个场景是:患了肝癌,过了一段时间后,病情恶化,需要做肝脏移植。

而今年新上线的重疾多次赔付产品中,已经把恶性肿瘤做了单独分组处理。这样做使得重疾多次赔付更有意义了。比如上面的那个场景,你患了肝癌获得一次理赔,180天后,病情恶化,做完肝脏移植,还可以获得一次理赔。这种情况的发生机率其实还是很高的。

如何挑选多次赔付的重疾险产品

明白了多次赔付的限制条件后,在挑选多次赔付重疾险时,优选分组限制少的,特别是恶性肿瘤单独分组,以及间隔期短的产品。

产品没有对与错,好与坏。一般30岁以上的朋友,在预算允许的情况下,我都会推荐他们买多次赔付的终身重疾。保额根据自己的预算,也不需要一下子买足,有了一份基础保障后,后面可以根据个人的经济情况慢慢加。因为我相信,随着市场需求的增加,会有越来越多的真正有保障意义的产品出现。你看几年前的多次赔付重疾险,不仅是重疾,连轻疾都有分组和间隔期的限制。而去年和今年出的产品轻疾就没有限制了。今年出的产品还把恶性肿瘤进行了单独分组。

时代总是在进步的,保险产品也一样。

关于保险,您还想了解哪些?赶紧关注我,留言告诉我吧。

值友9342711190

校验提示文案

天天天天流浪

校验提示文案

天天天天流浪

校验提示文案

值友9342711190

校验提示文案