131

80

有“小三阳”还能买保险吗?该怎么买?

2018-10-26 22:15:00

1点赞

22收藏

1评论

最近有个朋友问小鱼,他有小三阳,还能买保险么?

这个问题其实非常典型,因为不是每个人都是非常健康的,那么对于这些带病的人,保险公司可以让他们买保险么?

我们先来聊聊我们经常能碰到的“小三阳”。

在准备这篇文章时,小鱼特地去查了下数据。不查不知道,一查吓一跳。中国拥有占全球18.5%的人口,却认领了每年全球约59%的肝癌新发病例,这些患者中只有10%的人可以在确诊后活过5年!

中国有超过一亿位乙肝及丙肝感染者。乙肝实际上是一种“绝症”,一旦感染,就无法治愈,病毒在病人的血液中长期存在,如果得不到有效的治疗,高达十分之三的慢性感染者将发展出致命的肝病。

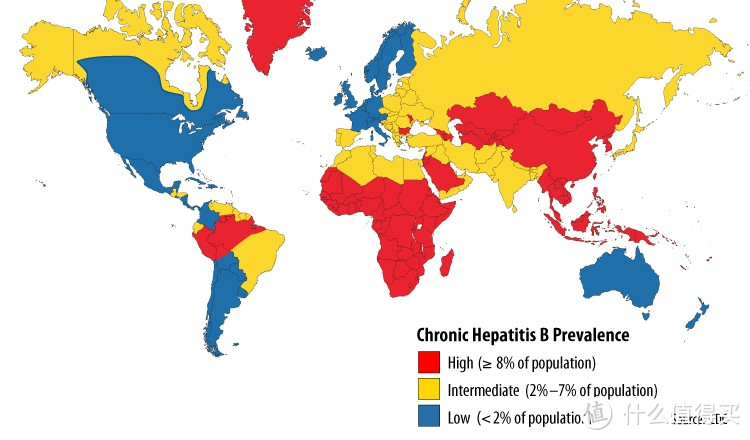

全球慢性乙肝感染地图 / 美国疾病预防控制中心

全球慢性乙肝感染地图 / 美国疾病预防控制中心

上个月,著名的摇滚歌手臧天朔就死于肝癌。再去查下,发现其实很多明星都死于肝癌。如傅彪、沈殿霞、罗文等。

那么小三阳和肝癌到底有什么关系呢?

我们先来看看什么叫做“小三阳”吧。

上面这五个检查项目,就是我们经常说的乙肝两对半检查。

根据检查结果的不同,可以把乙肝人群划分为三类:

1、第1项结果阳性,乙肝病毒携带者;

2、第1、4、5项结果阳性,乙肝小三阳;

3、第1、3、5项结果阳性,乙肝大三阳。

上面每一项分别代表什么意思,我们不需要很详细地去了解。只需知道自己的检查结果哪几项是阳性,1/3/5还是1/4/5就可以了,这个检查项目的排列顺序一般都是不变的。

根据医生的解答:

“小三阳”到肝癌尚较遥远。比较直接的关系是:慢性乙肝——肝硬化——肝癌。

首先,无论“大三阳”、“小三阳”,均只表明有乙肝病毒感染,只有同时出现肝功能异常,才表明是乙肝肝炎。青少年和成人感染乙型肝炎病毒后,成为慢性乙肝的在3%以下。在慢性乙肝中,约5~10年,有10%~15%的人会发展为肝硬化。大部分肝癌是由肝硬化而来,但肝硬化转变为肝癌,一般需经10余年时间,概率为20%~30%,另有少部分乙肝患者是未经肝硬化而成为肝癌。从慢性肝炎最后发展成为肝癌的总比例,有人随访了820例慢性肝炎患者,平均随访期76.8个月,结果是5年和10年的肝癌发生率分别为4.4%和6.3%。因此,若仅从“小三阳”开始,最后发展成为肝癌的概率将是很低的。

保险能不能买,查看健康告知就够了

平时我们最需要的保险有三种:重疾险、寿险、医疗险。

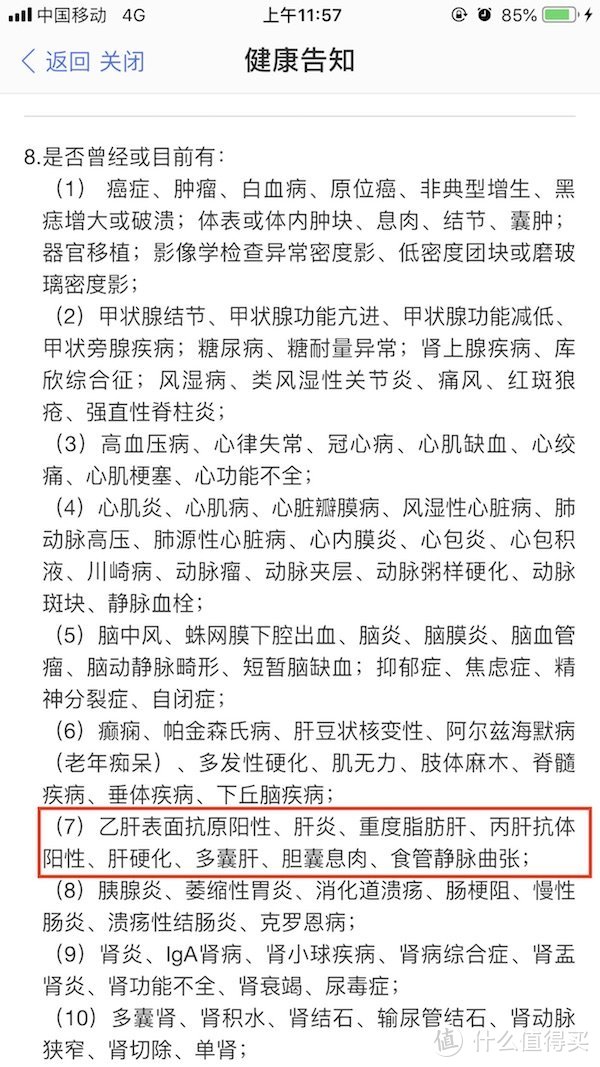

保险能不能买,其实健康告知里面就说的很清楚了。我找来三份目前市场上较火的消费型重疾险的健康告知,我们来看看有关“肝炎”的内容是怎么说的吧:

百年人寿的康惠保:

请注意“肝炎病毒感染史、携带史”的字眼

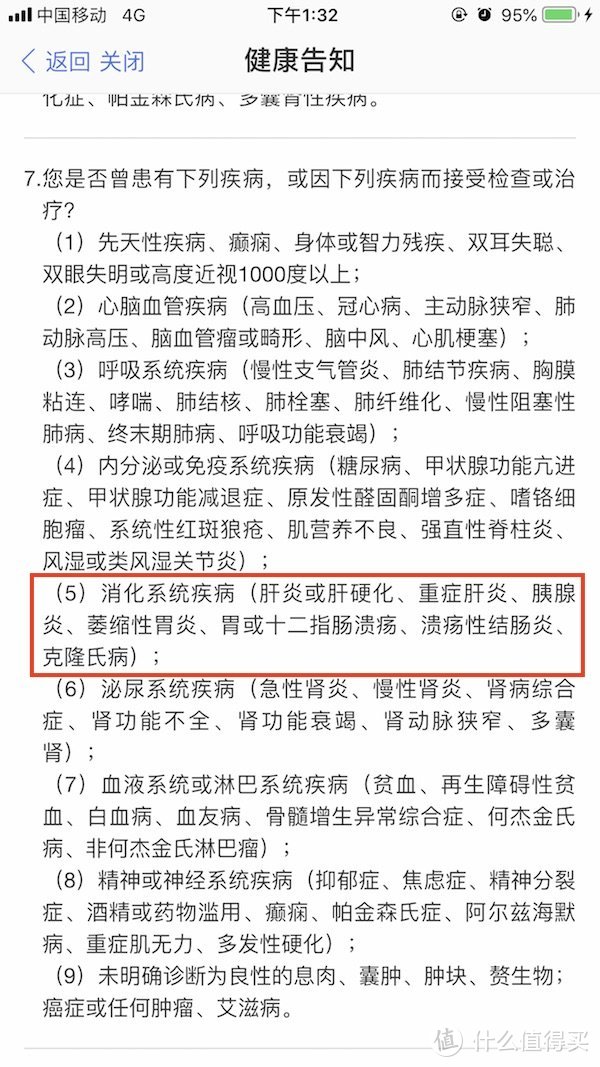

弘康人寿的健康一生A+B:

乙肝表面抗原阳性,就是指检查内容的第一项为阳性。

复星联合的康乐一生:

虽然不像上面两家写的这么明确,但如果你是“小三阳”的话,还是必须告知。不知道这是不是复星联合忽视了,还是“有意为之”。但进入到智能核保时,却有大小三阳的说明。如果有纠纷产生的话,是不是又有人要叫“保险公司骗人!”?

健康告知不符合怎么办?

健康告知通不过,那就不能以标准体投保了。接下去就要做核保了

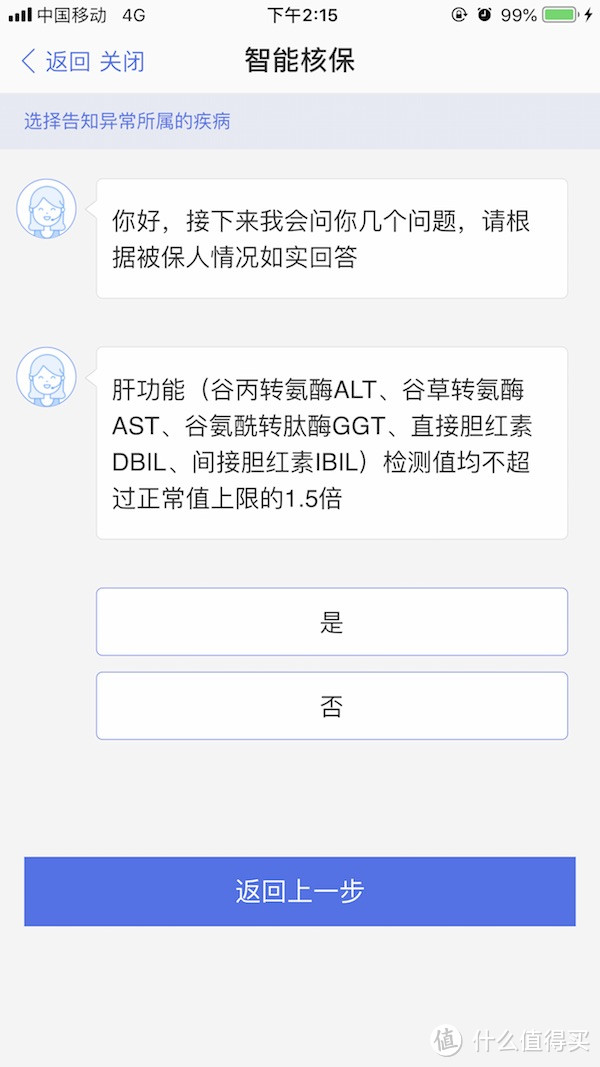

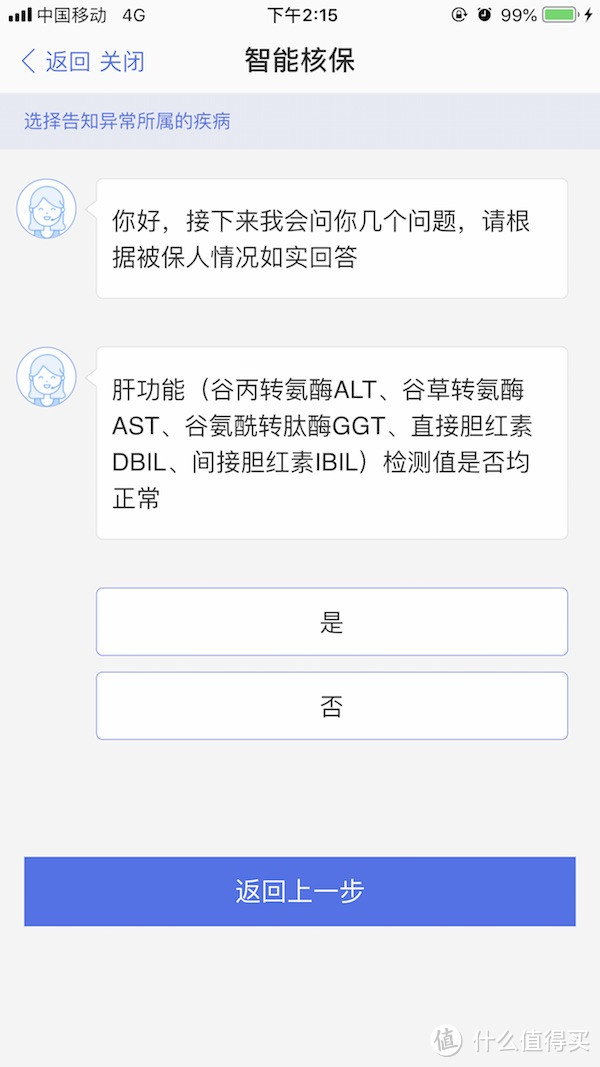

以弘康人寿健康一生A+B的智能核保为例:

小三阳:

如上限1.5倍以内的话,是加费处理:

30岁,男性,终身基本保额50万,3万轻疾。30年交,标准体保费6170元。这时候需要加费1200元,加费20%

超过1.5倍的话,就是拒保了!

再来看看大三阳或e抗原阳性的情况:

肝功能正常的话, 需要加费2160元,加费35%

如肝功能不正常,拒保!

加费就加费吧,总比买不到强,对吧?

线上智能核保是某些保险产品为提升互联网客户的投保体验而增加的。

而更多的产品提供人工核保功能,特别是一些线下销售的保险产品。

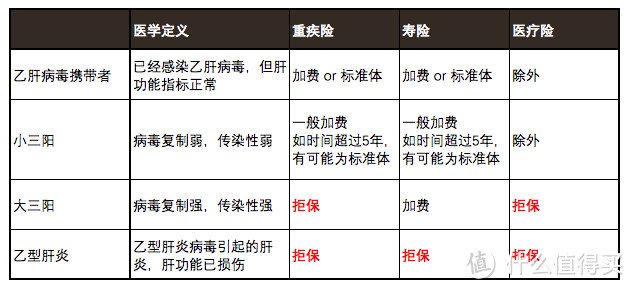

有关“乙肝”对投保重疾险、寿险、医疗险的影响

小鱼归纳了下:

从上面的表格里面看到:

影响最大的是医疗险。不是除外,就是拒保。

重疾险的话一般为加费或拒保。

寿险相对会好点。

意外险因不需要健康告知,不受一点影响。

你觉得风险大了,所以想买保险了。

但保险公司也不傻呀,她是盈利机构,赚钱是她的目的,亏本生意任何一个生意人都不会去做的。

所以还是乘健康的时候买保险吧,如果健康有点问题了,并不是说不能买。先挑选一些健康告知相对宽松的产品,或是进行核保。有些保险顾问为了给客户提升通过率,会一次性投多家产品,并根据核保结果来做选择。

希望这篇文章能够帮助到大家。

Tinazhu保险圈

有小三阳不用担心,只要肝功能正常都可以保障的,***

校验提示文案

Tinazhu保险圈

有小三阳不用担心,只要肝功能正常都可以保障的,***

校验提示文案