58

81

达尔文3号VS超级玛丽3号max,好纠结,怎么选?

2020-07-06 16:44:23

4点赞

6收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐~

因为重疾新规落地在即,重疾将被重新定义,各家公司纷纷下架热销产品或者不含身故版本,旨在为新规定义下的产品做准备。

△关于重疾定义修订,大家可回看这篇文章:重疾定义修订,原位癌、甲状腺癌不保了?辟谣!

▲热销产品停售,比如少儿重疾险标杆产品妈咪保贝即将于7月15日全面下架。

▲下架不含身故版本,比如无忧人生2020、优惠宝、钢铁战士1号等等。

•到底要不要含身故,这是很多人会纠结的一个问题,其实最后就是“钱”的问题,毕竟选择身故责任后保费会上涨40%~50%左右。

但在保证重疾保额充足的情况下,选择含身故责任的重疾险,保费又会超出绝大多数人的承受能力,从而影响正常生活水平。

△在这样的政策和背景之下,全行业基本都在“顺势而为”,唯有信泰人寿在“逆风而行”。

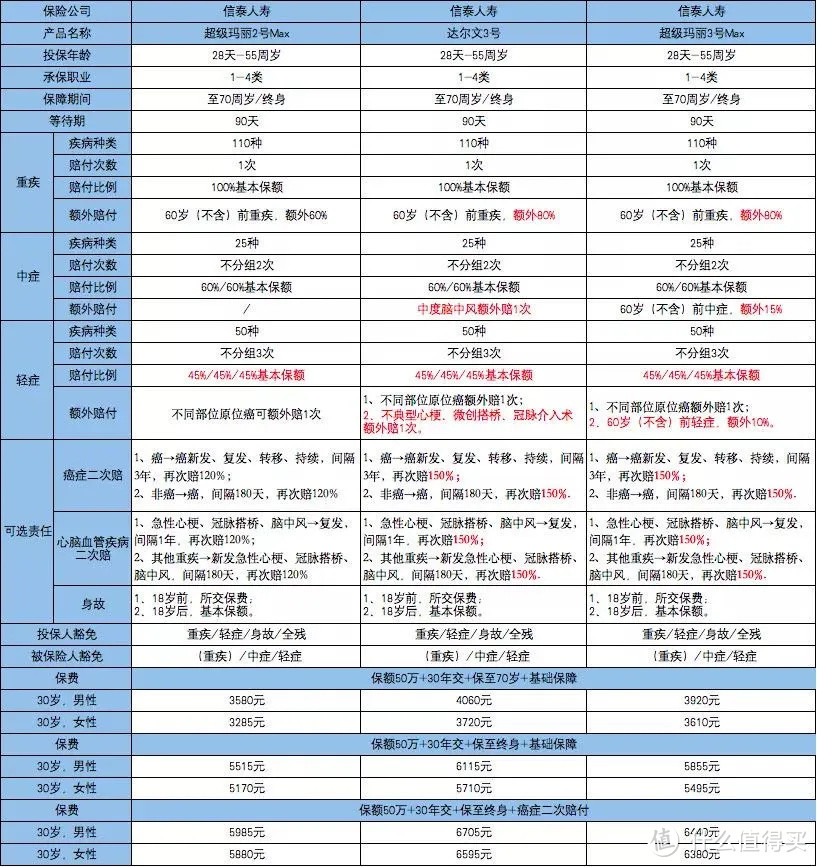

在其他公司纷纷调整策略时,信泰人寿相继推出达尔文3号和超级玛丽3号max,两款产品极其类似。

▶比如,可定期可终身、可选可不选身故责任、60岁前重疾额外赔80%等等同样的设计。

如果非要从2个里面选一个,那多多就说点个人想法。

※Q:

多姐多姐,达尔文3号和超级玛丽3号max有什么相同点吗?

❀✿A:

两款产品都是由信泰人寿承保,也都是在超级玛丽2号max的基础上升级而来。

话不多说,先上图:

☛相同点:

♢病种数量一样

♢重疾、中症、轻症赔付次数和赔付比例一样

♢重疾额外赔付一样,都是80%

♢不同部位原位癌可额外赔一次

♢可选责任一样

※Q:

达尔文3号和超级玛丽3号max有什么差别呢?

❀✿A:

达尔文3号和超级玛丽3号max相比,轻症原位癌都可以额外赔付1次,但要求两次确诊部位不一样。

♢那两者最大甚至是唯一差别,就在于中症、轻症的额外赔付形式不一样。

♦达尔文3号:中症中度脑中风可额外赔1次,但要求是新发;3种高发轻症不典型心肌梗塞、微创冠状动脉搭桥术、微创冠状动脉介入术可额外赔1次,不限制新发还是复发。

♦超级玛丽3号max:60周岁(不含)前,首次确诊中症,额外赔付15%基本保额,即首次中症可赔75%基本保额;

60周岁(不含)前,首次确诊轻症,额外赔付10%基本保额,即首次轻症可赔55%基本保额。

※Q:

多姐,有人说两份重疾搭配比单独买达尔文3号和超级玛丽3号max便宜,是这样吗?

❀✿A:

♦首先,多多觉得,保险确实不存在严格意义上的“一分钱一分货”之说,但也绝不是无底线比价,最后选个最便宜的。

♦其次,达尔文3号和超级玛丽3号max这两款产品,最吸引人的莫非是60岁前首次确诊重疾,额外赔付80%基本保额。

♢但60岁前额外赔,其实就相当于投保一份保至60周岁且只保重疾保障的纯重疾险。

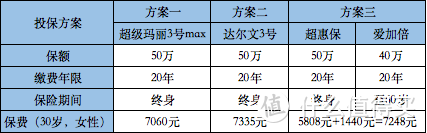

那我们以30岁女性为例,选择女性费率非常低的大家保险超惠保搭配信美相互爱加倍这样的纯重疾险,来看看费率:

☞对女性而言价格非常低的超惠保和瑞泰瑞盈组合搭配,组合后的保费依然要高于超级玛丽3号max。

虽然组合方案比达尔文3号便宜,但在中症、轻症方面的赔付次数、赔付比例都远不如达尔文3号。

※Q:

多姐,达尔文3号和超级玛丽3号max的价格贵吗?

❀✿A:

两款产品都是在超级玛丽2号max的基础上升级而来,同一家公司,只是销售渠道不同而已。

在信息如此透明的情况下,信泰人寿没必要厚此薄彼。

★达尔文3号和超级玛丽2号max相比(不含身故责任):

✔必选责任,费率平均增加11%;

✔必选责任+癌症二次赔付,费率平均增加12.3%;

✔必选责任+癌症二次赔付+心脑血管疾病二次赔付,费率平均增加13.5%。

★超级玛丽3号max和超级玛丽2号max相比(不含身故责任):

☑必选责任,费率平均增加6.5%;

☑必选责任+癌症二次赔付,费率平均增加8.4%;

☑必选责任+癌症二次赔付+心脑血管疾病二次赔付,费率平均增加10%。

可以看到,达尔文3号和超级玛丽3号max保障责任升级,但价格涨幅不大。

也说明一个问题,重疾险的价格已经没什么竞争空间了,早已达到地板价。

※Q:

诶?多姐,达尔文3号和超级玛丽3号max有什么缺点吗?

❀✿A:

两款产品均属于信泰人寿,也具有同样的不足:

▂投保职业限1-4类

▂0-17岁最高仅限投保30万

▂健康告知相对严格

▂对投保地区要求严格

▂等待期定义严苛

▂中度脑中风后遗症理赔较严格

但总体来说,达尔文3号和超级玛丽3号并没有漏洞和缺陷,只是在某些细节方面不够完美,并不掩盖二者的优势。

※Q:

多姐多姐,达尔文3号和超级玛丽3号max该选哪个呢?好纠结...

❀✿A:

emmmm,真没必要纠结,最简单的办法:各买一半。

这也是多多最推荐的购买方式。

如果非要选一个买,那多多这样建议:

☛保至70岁,建议超级玛丽3号max,毕竟60岁前额外保障更强一点;

☛保至终身,建议达尔文3号,毕竟心脑血管疾病方面的保障更加全面,且终身可二次赔付。

▶如今,心脑血管疾病逐渐成为对人类威胁最大的疾病,甚至死亡率要超过癌症。

▷加之心脑血管疾病不存在治愈一说,只能通过药物和手术来维持或改善,治标不治本。

那稍微不注意或者生活习惯不好等等,都极可能引发二次手术。

■而这,恰恰就是达尔文3号重疾险最大的优势。

※Q:

多姐多姐,过不了健康告知怎么办?

❀✿A:

别担心,可以走智能核保或者人工核保。

☺如果不知道怎么操作,联系多多~

从业这些年,多多发现,买保险的人有两种极端:

☛一种是对产品没多大兴趣,就相信代理人或者经纪人的说法,根据建议就买了。

☛另一种则是重度选择困难症,深陷产品对比无法自拔,感觉都挺好,但都不完美。

其实,无休止挑选所谓完美的产品,耗费的不仅仅是精力,更是时间。

☺毕竟,年龄和健康是不可逆的。

最后,奉上一张图片,跟大家共勉: