7

17

超级玛丽3号Max来袭击,重疾险市场再添重量级产品

2020-06-24 21:24:28

0点赞

2收藏

1评论

一直以来,超级玛丽Max2.0都是一款性价比非常不错的重疾险产品。

不强制附加身故、各方面赔付比例高。

最关键的是——价格还便宜。

对于不想附加身故保险的投保人来说,实在是不可多得的好产品。

鹏哥曾提到过,因为是超级玛丽2020Max的升级版,所以大家习惯性将其称为超级玛丽Max2.0,实际上,超级玛丽Max2.0应该叫超级玛丽2号Max。

之所以今天要提这个事情,是因为超级玛丽2号Max的升级版产品也上市了。

它叫超级玛丽3号Max,保障上又做了全新升级。

新升级的版本保障怎么样?

是否能替代超级玛丽2号Max?

今天就和鹏哥一起来详细了解一下。

本文重点内容:

超级玛丽3号Max基本信息

超级玛丽3号Max的特点

什么人适合购买超级玛丽3号Max?

什么情况下不理赔?

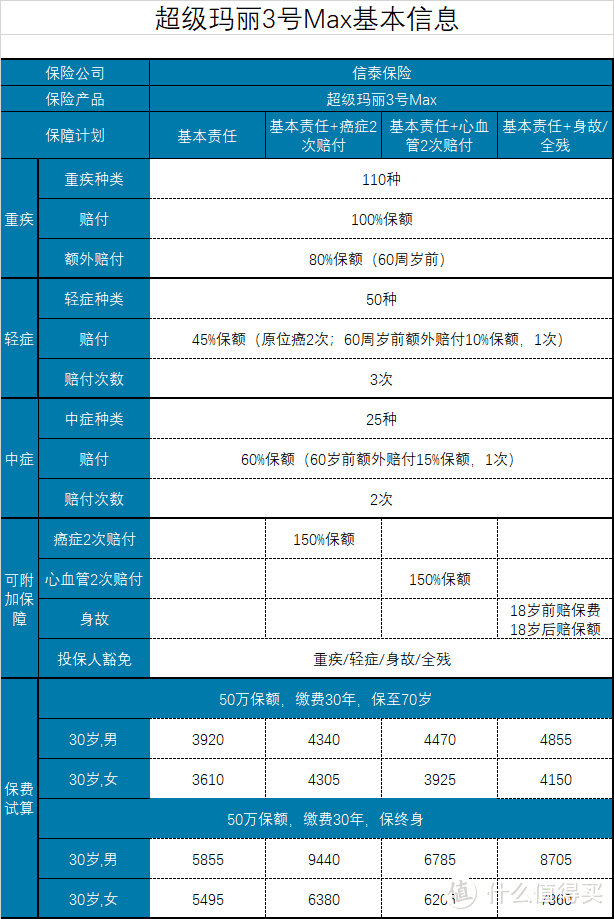

一、超级玛丽3号Max基本信息

投保年龄:28天-55周岁

职业限制:1-4类

保障期限:至70周岁/终身

缴费年限:趸交/510/15/20/30年

最高保额:55万

等待期:180天

必选责任——

重疾:110种/1次,100%保额,60周岁之前额外赔付80%保额;

中症:25种/2次,每次赔付60%保额,首次确诊中症在60岁前,额外赔付15%保险;

轻症:50种/3次,每次赔付45%保额,原位癌2次赔付45%保额;首次确诊中症在60岁前,额外赔付10%保险;

可选责任——

癌症2次赔付:额外赔付150%保额;

特定心脑血管疾病2次赔付:额外赔付150%保额;

身故/全残:18岁前赔保费,18岁后赔保额

不过既然是超级玛丽2号Max的升级版,到底升级了哪些保障,我们也有必要了解一下。

不难看出,从保障责任上看,升级前后并没有太大区别。

主要是赔付比例比之前有所提高。

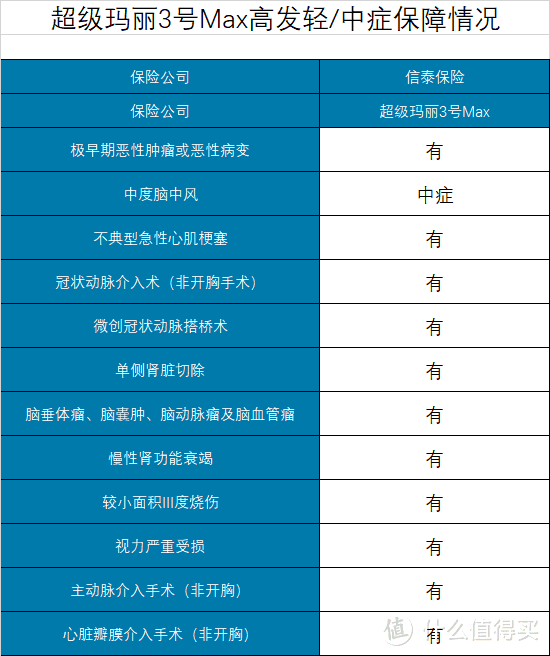

高发轻/中症方面,超级玛丽3号Max的保障也不错,12种高发轻/中症都包括在内。

二、超级玛丽3号Max的特点

作为超级玛丽2号Max的升级版,超级玛丽3号Max定位为:保障全面型重疾险。

因此它的特点也都是本着保障全面设计的。

1. 保障灵活

虽然超级玛丽3号Max保障很多,但除了重疾、中症、轻症是必选责任以外,其他都是可选责任。

包括癌症2次赔付、特定心腋下血管疾病2次赔付、以及身故/全残。

设计成可选责任的好处是,把选择权交给投保人。

投保人在重疾基础保障的前提下,根据自己实际情况有选择性的附加责任即可。

2. 保障全面

超级玛丽3号Max开创了赔付新高度。

(1)重疾

60岁前确诊保险合同中的重疾,除了正常赔付保额外,额外赔付80%保额。

在此之前,以超级玛丽2号Max为代表的重疾险60岁前额外赔付60%保额。

这次超级玛丽3号Max将重疾额外赔付提高到了80%保额。

(2)轻症

50种轻症不分级赔付3次,每次赔付45%保额是目前主流重疾险的赔付标准。

超级玛丽3号Max在此基础上又进行了创新,60岁前第一次确诊轻症,还会额外再赔付10%保额。

也就是说,60岁前第一次确诊轻症可以赔付55%保额,这个赔付额在重疾险市场中是最高的。

并且轻症还自带原位癌2次赔付,不占用轻症赔付次数。

(3)中症

中症25种疾病赔付2次,每次赔付60%保额同样是目前主流重疾险的赔付标准。

超级玛丽3号Max如果是60岁前第一次罹患中症,除了能拿到60%保额赔付外,还将额外获得15%保额。

共计可拿到75%保额。

不难看出,超级玛丽3号Max在被保险人60岁之前的保障特别到位。

重疾额外赔付80%保额;

第一次轻症额外赔付10%保额;

第一次中症额外赔付15%保额

60岁前是家庭主要支柱,不管是经济上还是精神上,在60岁前多一份保障非常有必要。

3. 癌症2次赔付比例高

在达尔文3号上线之前,癌症2次赔付比例较高水平是赔付120%保额。

达尔文3号将该比例提高到了150%保额。

超级玛丽3号Max作为达尔文3号之后推出的重疾险产品,也加以借鉴——癌症2次赔付150%保额。

首次重疾为癌症:间隔3年后,再次确诊癌症,包括癌症新发、复发、持续、转移,额外赔付150%保额;

首次重疾非癌症:间隔180天后,确诊癌症,额外赔付150%保额。

4. 定特心脑血管2次赔付比例高

心脑血管疾病已经成为危害健康的一大杀手,《中国心血管病报告2018》显示,我们心血管疾病患者人数大概在2.9亿,且死亡率非常高。

最近重疾险越来越重视对心脑血管疾病的保障也是不争的事实。

除了那些定位于重点保障心脑血管疾病的重疾险不断丰富心脑血管疾病保障外,超级玛丽2号Max将冠状动脉搭桥术、急性心肌梗塞、脑中风后遗症三种疾病纳入2次赔付范围内。

超级玛丽3号Max在心脑血管疾病的保障上与超级玛丽Max2.0一样,还是那三种疾病:

冠状动脉搭桥术

急性心肌梗塞

脑中风后遗症

不同的是,超级玛丽3号Max赔付比例更高。

首次确诊非特定心脑血管重疾:间隔180天后确诊特定心脑血管重疾,额外赔付150%保额;

首次确诊特定心脑血管重疾:隔期1年后,再次确诊特定心脑血管重疾,额外赔付150%保额。如果首次确诊的是脑中风后遗症,再次确诊需为新的中风。

三、什么人适合购买超级玛丽3号Max

按照一直以来的方法,我们仍然选一些市场上同类产品进行比较。

1. 保障至70岁,追求性价比

男性不附加身故:不附加身故保险的情况下,男性可以选择超级玛丽Max2.0,保障全面、保费低,是性价比最高的选择。

现在不附加身故的重疾险越来越少,超级玛丽Max2.0在这方面一直表现不错。

男性附加身故:如果附加身故,超级玛丽Max2.0和钢铁战士1号都是不错的选择。相比之下,钢铁战士1号保费会更便宜一些,但重疾额外赔付是50%,超级玛丽Max2.0重疾额外赔付60%保额,轻症还有原位癌2次赔付,钢铁战士1号没有。

所以如果想要保障好的,可以选超级玛丽Max2.0;想要保险便宜,可以选择钢铁战士1号。

女性:钢铁战士1号保障至70岁,附加身故的情况下保费只有3315元,比超级玛丽Max2.0不附加身故的保费还便宜。

所以女性被保险人如果追求性价比,重点可以关注钢铁战士1号。

2. 保障至70岁,追求保障全面

如果追求保障全面,一星期之前还要主推达尔文3号,但今天介绍的超级玛丽3号Max显然是更好的选择。

保障与达尔文3号相当,保费却比达尔文3号便宜很多。

不管男性还是女性,选保障全面的,超级玛丽3号Max都是首选。

3. 保终身,追求性价比

男性被保险人:如果追求性价比,男性优先选择国富嘉和保,保费相比其他产品要便宜很多。

女性被保险人:虽然国富嘉和保女性被保险人的保费也是最便宜的,但只比超级玛丽Max2.0便宜一丢丢,保障却要比超级玛丽Max2.0少一些。

所以女性被保险人鹏哥建议重点关注超级玛丽Max2.0。

4. 保终身,追求保障全面

如果追求保障全面,超级玛丽Max2.0不管男性还是女性都是不错的选择,特别是女性被保险人,超级玛丽Max2.0的性价比非常高。

如果希望保障比超级玛丽Max2.0还全面一些,超级玛丽3号Max就非常值得考虑了。

虽然保费会贵一点,但各方面保障也都有所提高。

鹏哥一直强调,选保险最重要的就是保额高,超级玛丽3号Max在这方面做的非常不错。

5. 心脑血管保障好

上文也说过,心脑血管疾病发病率很高。

如果希望选择一款在心脑血管方面保险好的重疾险,首推康惠保2.0。

自带癌症2次赔付,60岁前重疾额外赔付60%,还首创了前症赔付。

更重要的是,超级玛丽2号Max、达尔文3号和超级玛丽3号Max特定心脑血管疾病2次赔付大都是3种疾病。

康惠保2.0心脑血管特定疾病包括了12种疾病,是同类保险的4倍。

所以希望心脑血管保障好的用户,优先考虑康惠保2.0。

四、什么情况下不理赔?

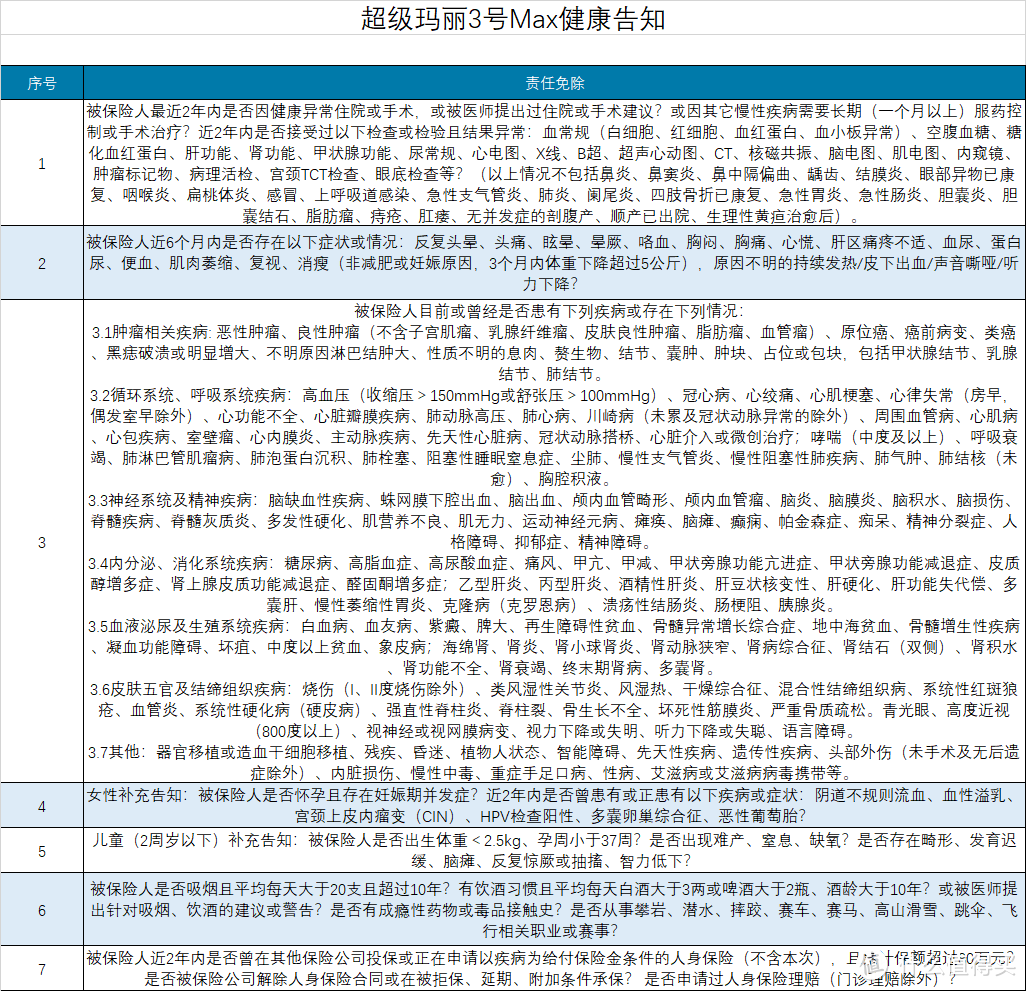

1. 未如实健康告知

与超级玛丽2号Max一样,超级玛丽3号Max的健康告知依然很严格。

高血压:血压要求收缩压>150mmHg或舒张压>100mmHg,高血糖、结节、乙肝等也都有要求。

吸烟/饮酒史:健康告知是问到了吸烟史和饮酒史;

拒保史:健康告知中还问到了其他保险公司的拒保史、理赔史;

累计保额:不包括正在申请的超级玛丽3号Max,2年内在其他保险公司购买的以疾病为给付条件的人身保险,保额累计不能超过80万。

好在超级玛丽3号Max有智能核保功能,如果健康告知不能通过,还可以试试智能核保。

身体健康投保显然没什么压力。

鹏哥见过太多非标准体的被保险人,想购买性价比最好的产品几乎是不可能的,只能在可选的几款产品里选一款性价比还可以的。

所以,真的要珍惜自己现在健康的身体,趁身体健康,选择权掌握在自己手里的时候赶紧投保吧。

等到保险产品选你的时候,就知道有多难受了。

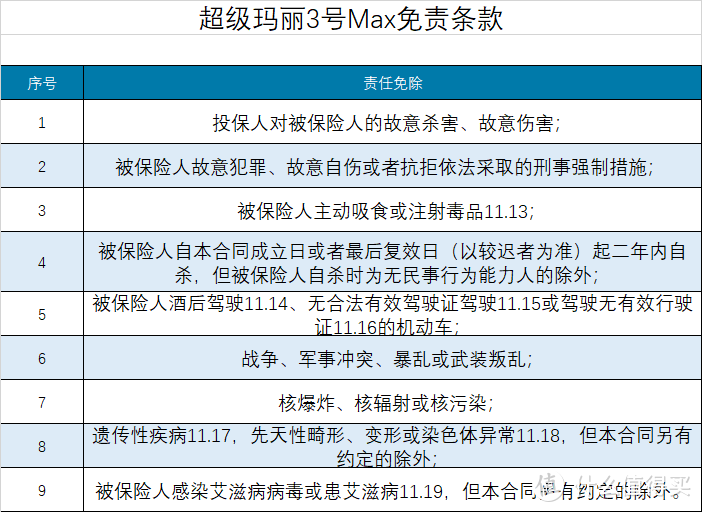

2. 责任免除

虽然免责条款有9条,但如果你认真看就会发现,任何一条都在合理范围之内。

只要我们遵纪守法,哪一条对我们约束性都不大。

别较真,战争、军事冲突之类离我们很远。

鹏哥特别喜欢侣行里那对夫妻说的话:我们并不是生活在一个和平的年代,我们只是有幸生活在一个和平的国家。

从这一点看,真的要感谢我们的国家。

除此以外,还有一些情况也不会理赔,鹏哥之前专门写过文章,大家可以再翻一翻《为什么保险公司会拒绝理赔?》。

琴桐

校验提示文案

琴桐

校验提示文案