11

34

这类意外险不适合绝大多数人,不幸的是,买的人贼多

2018-12-18 19:37:00

64点赞

381收藏

47评论

意外险是一个非常普及的险种,普及到在很多地方都可以免费领到。

但绝大多数人也不会太去在意领到的是什么,因为即使是自己花钱买的意外险,也可能都不清楚到底什么情况下能起到什么作用呢。

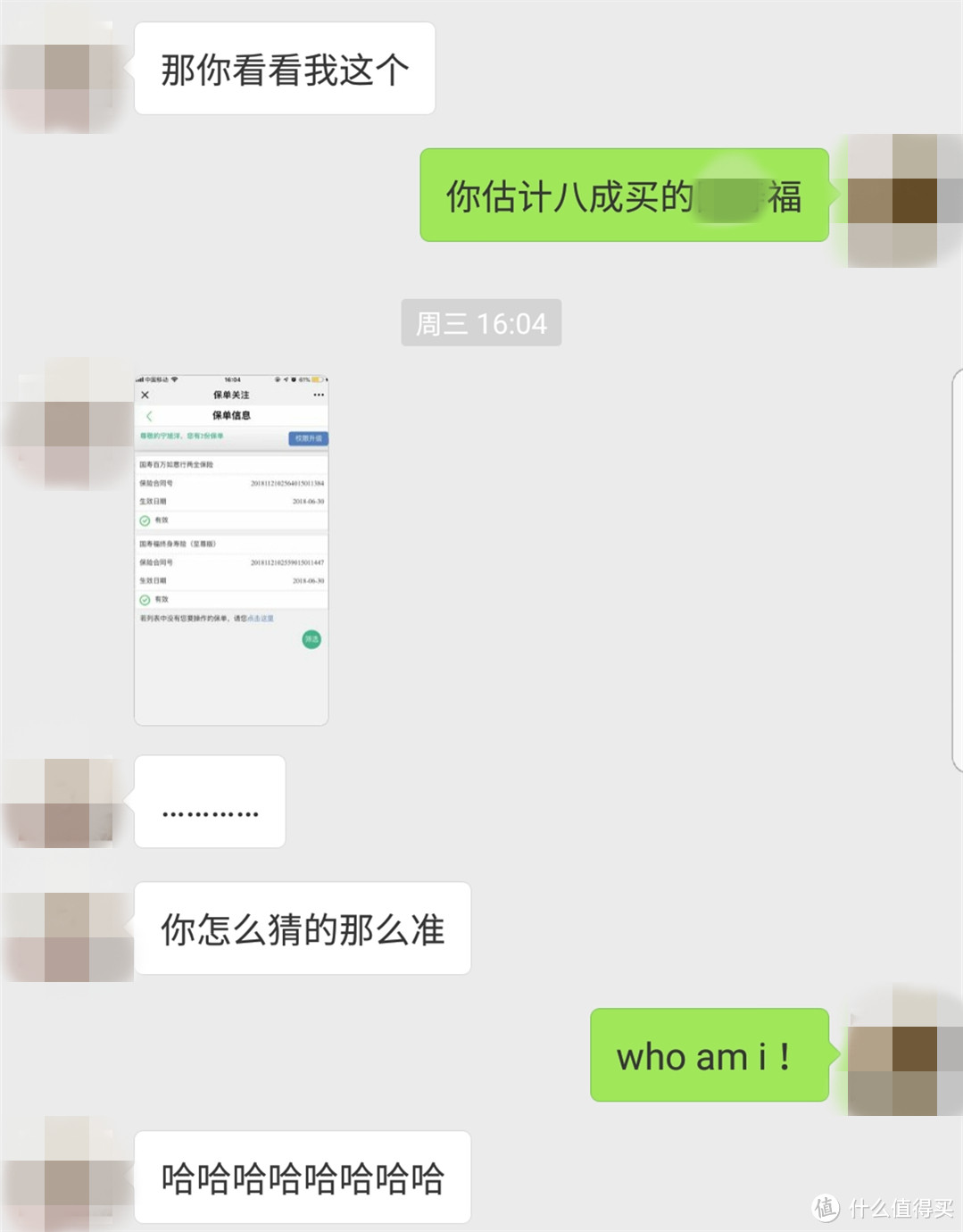

前两天,跟一个朋友聊天,跟我说由于人情原因,在一个做保险的朋友那买了意外险和重疾险。发过来之后,我一看,恩,还是一样的配方,熟悉的味道:

一款名为“xxx百万如意行”的意外险搭配一款终身重疾险。这样的组合应该在耳熟能详的大公司里都能见到。

今天我们只来分析分析这类“百万级”的意外险,到底适不适合大家购买?

“百万级”意外险都能保什么?

买意外险应该重点看什么?

“百万级”意外险都能保什么?

市面上除了上面提到的那款“xxx百万如意行”意外险意外,同类型的还有比如“xxx百万任我行”、“xxx百万行无忧”、“xxx安行宝”之类的。

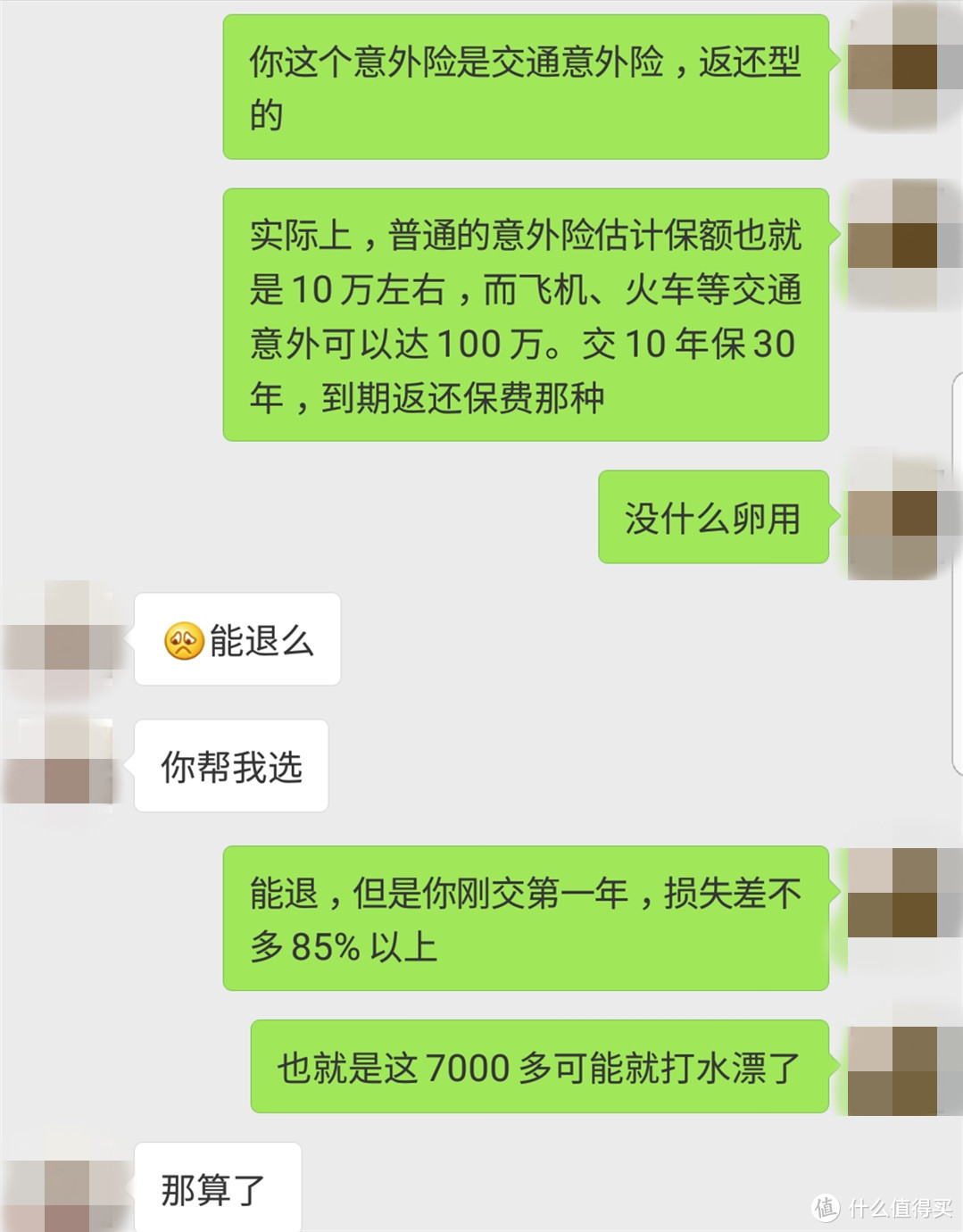

特点是都带“行”字,跟交通意外有关,全部是长期意外险,到期返还保费的。

我们拿出其中一款产品,做一个整体的责任拆解,看看都能提供什么样的保障:

一共有8项责任,挨个讲一下:

①自驾车意外保障100万:仅限自己开私家车或者坐私家车时(不管是谁的私家车),发生交通意外导致身故或者伤残,最高赔付100万。

②公务车意外保障100万:仅限自己开公司车或者坐公司车时,发生交通意外导致身故或者伤残,最高赔付100万。

③客运交通意外保障100万:仅限自己乘坐出租车、网约车、地铁、轮船、火车等交通工具,发生交通意外导致身故或者伤残,最高赔付100万。

④航空意外保障200万:仅限自己乘坐民航客机时,发生交通意外导致身故或者伤残,最高赔付200万。

⑤一般意外或伤残保障10万:只要是意外导致的身故或伤残,最高赔付10万。比如烧伤烫伤、砸伤、溺水、被车撞伤、失足坠落以及上述那些交通意外情况等。

⑥疾病身故高残保障:如果是疾病导致的身故或者全残,根据年龄不同,最多赔付所交保费1.6倍。这一项相当于赔的是保费加一些利息,是没有杠杆的。

投保日-41岁前,赔付所交保费1.6倍;

41岁-61岁前,赔付所交保费1.4倍;

61岁以后,赔付所交保费1.2倍。

⑦意外住院200元/天:因为意外导致的住院,根据实际住院天数,按200元/天补贴,每年最多补贴180天。

⑧满期返还:根据保障期不同,返还金额不同。保20年的,返还所交保费1.1倍;保30年的,返还所交保费1.15倍。

总结一下责任:如果是私家车、单位车和其它交通工具导致的意外身故或伤残,赔付100万;民航意外赔付200万;普通意外10万;意外住院200元每天,保险到期返还保费。

上面就是这类“百万级”意外险所包含的保障。能赔100万以上的,都必须是“交通意外”导致的非死即残,而且大部分还都是公共交通工具。

像飞机掉下来、火车地铁出轨、轮船翻船、出租车出事,甚至前不久的公交车坠桥,这些都是极小概率事件。

而相对更常见的烧伤烫伤、砸伤、溺水、被车撞伤、失足坠落等,保障却只有可怜的10万,而且还没有意外险必不可少的“意外医疗”责任,去医院救治是赔不了的,只能死或残才能赔偿。

看似或者宣传的什么都能保、什么都能赔、保额达百万,但其实能赔到的都是一些小概率特定场景,普通的意外保额却非常低,重要的医疗责任还没有。

对于很多第一次买保险的朋友来说,不明觉厉,以为买了这个都能赔都能保,最后还不花钱。但结果可能这也不赔,那也不赔,或者赔的很少。

所以,“保险是骗人”的是怎么来的?大多数都是这么来的。

买意外险应该重点看什么?

我拆解分析这类保险的责任,并不是要diss这类产品是“坑人”的,只是想告诉大多数以为“买了保险=买对保险”的朋友一个事实真相,这类产品有的人适合买,但可能并不适合你。

不是保险“坑人”,而是因为不懂,买错了产品,不适合而已。那一般来讲,买意外险,应该重点看什么呢?

重点关注点1:普通意外身故和伤残的保额

在市场中大多数的一年期产品中,上述两项责任都是有的,但容易忽视的一点是,普通意外身故保额和伤残保额可能不相等,而且可能还远小于各项单独的交通意外保额,这是一定要注意的。

什么叫普通意外:其实就是所有意外情况都包含的,没有限定具体什么原因导致的意外就叫作“普通意外”。与之相对的,就是限制意外原因的,比如“网约车意外、公共交通工具意外、航空意外”等,如下图所示:

记住,一定是“不限制”的比“限制”的更好!要首先买足“普通意外”,再考虑补充特定意外。

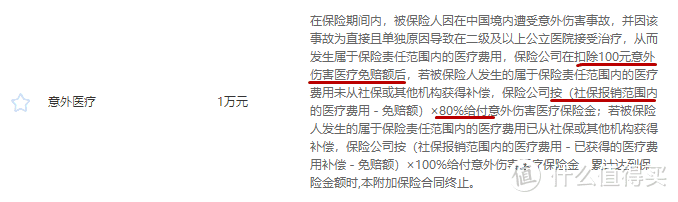

重点关注点2:意外医疗责任、免赔额和赔付范围

首先,买意外险就必须含有“意外医疗”责任,报销意外发生后去医院门诊、住院等花销用的。尤其常见的磕磕碰碰、猫爪狗咬、摔伤之类的都是可以赔的,所以这个责任必须有。

其次就是看免赔额,免赔额就是每次报销不赔的金额,比如每次免赔100元或报销90%(相当于10%是免赔的)。

最后要看赔付范围,包括医保支付范围内和自费药两类。现在大部分意外医疗的责任都能做到免赔额为0元,医保支付范围内100%报销,这是很不错的。如果还能做到报销自费药的,且价格不高,是更好的选择。

如下图所示:

图中显示的“100元”就是免赔额,而“80%给付”其实相当于免赔了20%,“社保报销范围内”指的就是只能报销医保范围内的用药,自费药不能报销。

除了两大主要关注点以外,还有两个次要的点,可以视自身需求情况而定:

次要关注点1:特定交通意外责任和住院津贴责任,只是锦上添花

像百万意外险里的那些“特定交通意外责任”,出差频繁的朋友可以适当关注;另外还会看到有些意外险增加了意外住院津贴,比如50元/天、100元/天等,这是需要住院才会赔付的。

上述2项责任都是小概率事件,属于锦上添花,没有也不要紧。

次要关注点2:猝死保障,以个人情况为准

正常来讲,意外里是不包含“猝死”情况的,因为“猝死”属于疾病,并不属于意外。只有意外险里特别加入“猝死”保障责任,才可以赔。

“猝死”,最科学的定义是世卫组织(WHO)给出的,是属于疾病的突然死亡,所以不属于意外范畴。但在现实生活中,高强度的工作、剧烈运动、压抑的生活等导致猝死的案例层出不穷,让我们更加关注到猝死责任。

建议久坐不动、工作强度大、肥胖体型或有心脑血管疾病的人群重点关注。另外,定期寿险是包含猝死赔偿的。所以如果寿险买的充足,这个点也不必关注。

除了上述4个关注的点以外,哪些是不需要关注的呢?

“满期返还”不需要关注:这就如同“返还型”重疾险是一个道理。天下并没有白给的保障,购买返还型保险需要付出的保费是消费型保险的十几倍甚至几十倍,这是你现在这一时刻需要承受的、实打实的“真金白银”。而未来几十年后,人老珠黄,返回来的那些保费却早已贬值的非常多,年老的你其实也不会在乎这些钱了。

所以,购买返还型保险,你当前付出的会更多,而将来得到的未必有用。

“疾病身故/伤残”不需要关注:意外险是专门保障意外伤害的,增加疾病身故/伤残赔偿,就相当于把意外险变成了“寿险”,那还不如直接买个寿险更划得来。

增加这类责任,其实就是为了凑数用的,看着多,说着好听,噱头大于实际作用,没有什么意义,保费还更高。

Ok,以上就是关于意外险购买时会遇到的误区和需要重点看的地方。

啰嗦几句

有的时候,保险在销售过程中,往往放大的其实是其最不重要的责任,而恰恰是这些责任最容易吸引人、让人们买单,反而忽略了“买保险的目的”。

所以我一直强调,买保险前多问问自己,今天为何花这份钱?未来遇到风险它能够给我解决什么问题?

碰到“听起来很美”的产品时,要三思而后行,冷静的问问自己,天下真的有这免费的午餐么?

我记得以前北京电视台有一个节目叫《天下收藏》,里面一直说的一个词儿叫作“去伪存真”。

其实,在买保险时也同样适用。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

Cocooo

校验提示文案

黑色玻璃球

校验提示文案

Lecal

校验提示文案

reg4all

校验提示文案

rocsoft

校验提示文案

包个丸子

校验提示文案

快乐巅峰2016

校验提示文案

Packer-Shoes

校验提示文案

李不知

校验提示文案

值友7604687632

校验提示文案

小河之水

校验提示文案

值友8389781220

校验提示文案

难得用心

校验提示文案

热心市民何生

校验提示文案

留墙咚

校验提示文案

沉默HITMAN

校验提示文案

艾洛克

校验提示文案

zhaoyan42

校验提示文案

猪猪虾

校验提示文案

祈尔吉运

校验提示文案

祈尔吉运

校验提示文案

值友7604687632

校验提示文案

值友8389781220

校验提示文案

猪猪虾

校验提示文案

李不知

校验提示文案

zhaoyan42

校验提示文案

艾洛克

校验提示文案

Packer-Shoes

校验提示文案

快乐巅峰2016

校验提示文案

沉默HITMAN

校验提示文案

包个丸子

校验提示文案

rocsoft

校验提示文案

reg4all

校验提示文案

留墙咚

校验提示文案

热心市民何生

校验提示文案

Lecal

校验提示文案

黑色玻璃球

校验提示文案

难得用心

校验提示文案

Cocooo

校验提示文案

小河之水

校验提示文案