30

64

如意尊2.0升级后保障如何?值得买吗?

2020-09-29 17:35:15

0点赞

2收藏

0评论

信泰保险于9月15日23:59分下架了如意尊10年及以上缴费期的版本,没想到半个月不到,如意尊2.0升级版就要和大家见面了。

让人疑惑的是,这次升级后的如意尊2.0又重新上架了10年及以上缴费期版,相信这个迷之操作也是看呆一众小伙伴。

不过信泰如意尊在一众增额终身寿险中,地位一直较高,受到广泛消费者的欢迎。

今天奶爸就为大家分析一下如意尊2.0升级后适合谁?值不值得入手?

|什么是增额终身寿险?

|如意尊2.0升级了哪些内容?适合谁?

|如意尊2.0值得买吗?

|奶爸总结

01什么是增额终身寿险?

可能还有很多小伙伴不是很了解到底什么是增额终身寿险,借这个机会,奶爸给不清楚的小伙伴简单的讲解一下。

其实终身寿险一般可分为定额终身寿险和增额终身寿险:

定额终身寿险是指在投保时就约定了一个准确的身故保额,保额一般较高,主要用于应对极端风险。

而增额终身寿险的保额是以一定的利率递增的,保障较弱,更侧重理财,大多用于为孩子储备教育金或为父母储备养老金。

增额终身寿险每年需要投入的费用较高,更适合有一定资产的家庭,当做一种储蓄、增值、传承的手段。

02如意尊2.0升级了哪些内容?适合谁?

在基本了解过增额终身寿险是什么后,我们来看看如意尊2.0升级了哪些内容?奶爸已经把两个版本如意尊放到了统一表格中,详情如下:

从表格中可以清晰看出,相比如意尊1.0版,升级后的如意尊2.0版重新上架了10年/15年/20年缴费版,减额交清由合同生效满2年后改为合同生效满3年后,而且还取消了航空意外保障。

在加保、减保的说明方面进行了调整,没有之前的细化说明,奶爸认为这一操作目的是让大家渐渐淡化对加减保权益的认知。

大体上,产品没有根本上的变化,只是重新上架了之前的缴费版本,不过年龄越大,可选的缴费期越少:

60岁后不能选择20年缴费;

65岁后不能选择15年缴费;

70岁不能选择10年缴费;

75岁后只能选择趸交。

那这款信泰如意尊2.0适合哪些人投保呢?

上面奶爸有说过,增额终身寿险理财属性居多,投入越多收益越大,因此这类产品适合收入较高,有遗产规划需求的人。

想要强制储蓄,稳定收益:如意尊2.0虽然保障一般,但收益比较可观,不仅身故能够得到赔偿金,而且保费会随着时间不断增值,如果急用钱,还能通过减保以及保单贷款取出现金应急,非常灵活,可以实现储蓄、增值的目的。

想要应对极端风险:例如一些家庭稳定,有一定的经济基础的人,希望能在身故后给家人带来一笔收入,可以让家人生活的更好。

有资产传承需求:信泰如意尊2.0作为带有理财属性的终身寿险,所有保障的理赔金可以指定自己的家人孩子为受益人,并且受到法律保护,免收遗产税,能更好的传承给身边的人。

03如意尊2.0值得买吗?

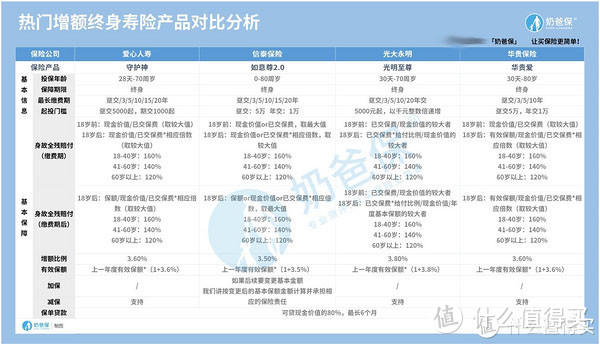

那到底如意尊2.0值不值得买呢?奶爸挑选了当下热门的几款增额终身寿险对比一下,看看各有什么优势?

话不多说,直接总结推荐:

想要加保功能:信泰如意尊2.0

这款产品是上述产品中唯一一款可以加保的产品,如果后期有了额外的收入可以行使加保权益,获取更大的收益。

追求高增额比例:光大永明光明至尊

这款产品约定的增额比例为3.8%,每年保额都为上一年度有效保额*(1+3.8%),是上面四款产品中增额速度最快的。

其他两款分别是爱心人寿守护神和华贵保险华贵爱,增额比例属于市场中等水平,其他身故赔付也都相差不大,性价比也还不错。

04奶爸总结

总的来说,如意尊2.0升级后依旧是一款不错的增额终身寿险,加保权益虽然有所调整但对消费者来说能更好的增加投入的保额,还是比较友好的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。