20

10

重疾险新定义终于要开始执行了,要不要等一等再买?

2020-10-28 15:08:42

0点赞

3收藏

0评论

任何调整都是有利有弊,要用辩证、发展的眼光看待。

——坤鹏论保

自从6月1日中国保险业协会修改发布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》,面向社会公开征求意见开始,重疾险市场已经有5个月没有新产品上市了。

对于一向更新频繁的重疾险来说,5个月时间实在太久了,甚至一款产品的整个生命周期也就这么长时间了。

以至于有些原本计划下架的重疾险都取消了下架计划。

毕竟不下架还能卖,旧产品下架,新产品又无法上架,那才悲催。

大家盼星星、盼月亮,就盼着新定义能够早点开始执行,以便可以恢复重疾险市场往日的繁荣景象。

就在大家都已经快要绝望的时候,终于出现转机了。

财联社在25日晚发布了一则快讯,说重疾险新定义终审方案已于10月23日通过银保监会评审。

按目前的流程,预计重疾险新定义将很快发布!

等待了5个月时间,新定义总算有些进展了。

目测用不了多久,市场上就会出现一大波重疾险新产品。

所以今天我们重新聊聊新定义的相关事宜,毕竟用不了太久,按新定义要求的重疾险就要上市开始销售了。

重疾险定义是指什么?

新定义有哪些改变?

要不要等一等再买重疾险?

一、重疾险新定义是指什么?

坤鹏论保之前介绍过重疾险的发展历史。

1983年诞生于南非,当时重大疾病保险中只保障 4 种疾病:癌症、急性心肌梗塞、脑中风、冠状动脉搭桥手术。

1995年被引入我国大陆地区。

虽然重疾险诞生于1983年,但在很长一段时间内,关于“什么疾病算重疾”一直是争论不休的问题。

在没有行业标准的情况下,各家保险公司都有自己的标准。

显然这种情况下,各家保险公司的标准不可能统一,保险公司为了自身利益,会在重疾定义方面花些心思。

这期间出现了友邦“重疾门”事件,将重疾险“保死不保病”的问题表面化。

2005 年底,网上开始流传一篇名为《在中国千万不要买保险》的文章。

该文称:“重疾险保死不保病”。

作者请教了自己一位医生朋友,发现保险合同中有大量与医学常识不相符的地方,比如:

保险合同规定,关于癌症诊断“任何组织涂片检查和穿刺活检结果不作为病理证据”。

医生的说法是“现在癌症的病理诊断全都是依靠组织涂片检查和穿刺活检结果,如果不包括这两种,那就只能切片检查,但是这种检查方法就排除了现在发病率较高的癌症(如肺癌、胃癌等)以及中早期癌症。所以你要么就得一个世界上都罕见的癌症,要么就到晚期再去医院检查……”

2006年1月20日,友邦保险的6位客户在看到这篇文章后,便委托律师给友邦深圳分公司发去了《关于解除保险合同并要求返还保险费的函》,要求解除与该公司所签订的“守护神两全保险及附加重大疾病保险”,并要求友邦全额退还保费。

友邦保险公司不同意全额退还保费。

代理律师在2月20日将友邦深圳分公司告上法院。

这件事情影响很大,友邦保险公司在3月23日专门针对此事在北京召开了新闻发布会进行解释。

3月30日,当事人与友邦公司达成和解、撤诉。

代理律师称,诉讼目的已实现。

友邦“重疾门”事件对国内重疾险市场的影响非常大。

监管机构发现,重疾险市场需要有统一的规范,来明确“什么疾病算重疾”。

2007年,在保监会的指导下,中国保险行业协会和中国医师协会联合制订了《重大疾病保险的疾病定义使用规范》,并从当年8月1日起正式执行。

《使用规范》中规定了25种重大疾病,包括定义及理赔标准,各家保险公司的重疾险产品中必须包含这25种疾病,并且必须按统一的标准,一字不差描述。

这个《使用规范》从2007年一直执行至今,从未修改过。

可是,医学却在不断发展,包括疾病发生率以及治疗手段,导致《使用规范》导致的保险纠纷也在不断增加。

行业内呼吁修改《使用规范》的声音也越来越多。

所以,2020年3月31日和6月1日,中国保险业协会分别发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》和《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》,将修改重大疾病定义正式推上议事日程。

从那时起,按旧规范执行的重疾险产品就不再审批了,但按新规范执行的重疾险产品,也没有审批,这一拖,就是5个月。

终于,新定义的执行有了进一步消息,让我们看到重疾险恢复更新的希望了。

二、新产品会长什么样?

与旧定义相比,新定义主要在以下几方面有区别。

1. 明确标准、解决分歧

新定义的执行,要解决的一大问题就是:明确标准、解决分歧。

所以在对重疾的定义、描述、判定标准等方面,更多引用了当前主流的国际标准。

比如癌症标准就引用了世卫组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准。

甲状腺癌的TNM分期采用目前现行的美国癌症联合会(AJCC)第八版定义标准。

这种方式使定义更加准确规范。

对其他疾病的定义也是如此。

所以就会出现一个现象:有的疾病理赔条件比之前宽松,有的疾病理赔条件比之前严格。

2. 重疾由25种变成28种

最明显的一处修改是,重疾由原来的25种变成了28种,新增了3种。

很多人以为,重疾是确诊即赔,其实并不是,重疾险赔付可以分为三种情况:

确诊即赔3种;

实施了约定手术后理赔5种;

达到约定状态后理赔17种。

新定义将重疾扩展到28种疾病,但同样也分这三种情况:

确诊即赔3种;

实施了约定手术后理赔6种;

达到约定状态后理赔19种。

所以,重疾险根本就不存在所有疾病都是确诊即赔的情况。

切记!切记!

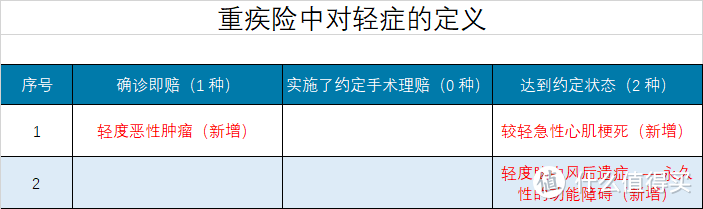

3. 新增3种轻症

新定义增加了3种轻症。

虽然现在轻症已经成为重疾险的标配,并且赔付比例甚至能达到50%保额以上,但这都是保险公司的自发行为,轻症在此之前是没有国家标准的。

轻症、中症、特疾、前症等,都是保险公司为了迎合市场自己包装出来的。

这次新定义增加了3种轻症,相当于让轻症有了国家标准。

在以后的重疾险中,这3种轻症是必须包含在内的,并且理赔标准也都像28种重疾一样统一化——理赔30%保额。

很明显,说明这3种轻症在所有轻症中的发病率是最高的。

不过新增轻症定义也有一点不好的地方。

之前保险公司为了迎合市场,轻症赔付低的差不多也能达到30%保额,主流产品已经达到40%保额,高性价比产品甚至达到50%保额。

《征求意见稿》中对轻症赔付比例做了统一规定是20%。

《公开征求意见稿》中,将轻症的赔付比例由20%调整为30%。

这个比例仍然低于目前市场上大多数重疾险对轻症的赔付比例。

所以估计在新的重疾险中,我们将会看到除现在轻症、中症以外的其他疾病保障。

4. 更新治疗手段

更新治疗手段也是非常迫切的需求,否则理赔纠纷只会越来越多。

最典型的以冠状动脉搭桥术和心脏瓣膜手术为例《重大疾病保险的疾病定义使用规范》时,这两种疾病的治疗方式以开胸手术为主,所以理赔条件除了确诊以外,还包括“实际实施了开胸手术”。

随着临床医学的发展,现在治疗已经不需要开胸手术了,微创手术就可以解决。

被保险人就因为实施了微创手术而不是开胸手术而拿不到保险公司的理赔。

这能没有纠纷才怪!

所以新定义中更新了这些疾病的治疗手段,取消之前必须“开胸”的条件限制,换成了“切开心包”和“切开心脏”。

这种更新,让理赔标准更符合实际临床医学,明显可以减少纠纷。

5. 区分癌症严重程度

新定义进一步明确了癌症的严重程度。

甲状腺癌根据TNM分期不同,被区别放在重疾和轻症中。

TNM分期I期以上甲状腺癌:按重疾赔付;

TNM分期I期或以下甲状腺癌:按轻症赔付。

其他一些早期恶性肿瘤,也纳入了轻度恶性肿瘤范畴,如包括黑色素细胞瘤以外的未发生淋巴结和远处转移的皮肤癌、TNM分期为T1N0M0的前列腺癌等疾病。

这被很多自媒体解读为新定义不保甲状腺癌了,实际上这也是一种误读。

甲状腺癌仍然是保的,只是保障上会比之前打一些折扣。

甲状腺癌的发病率在所有癌症中,一直稳居前三名。

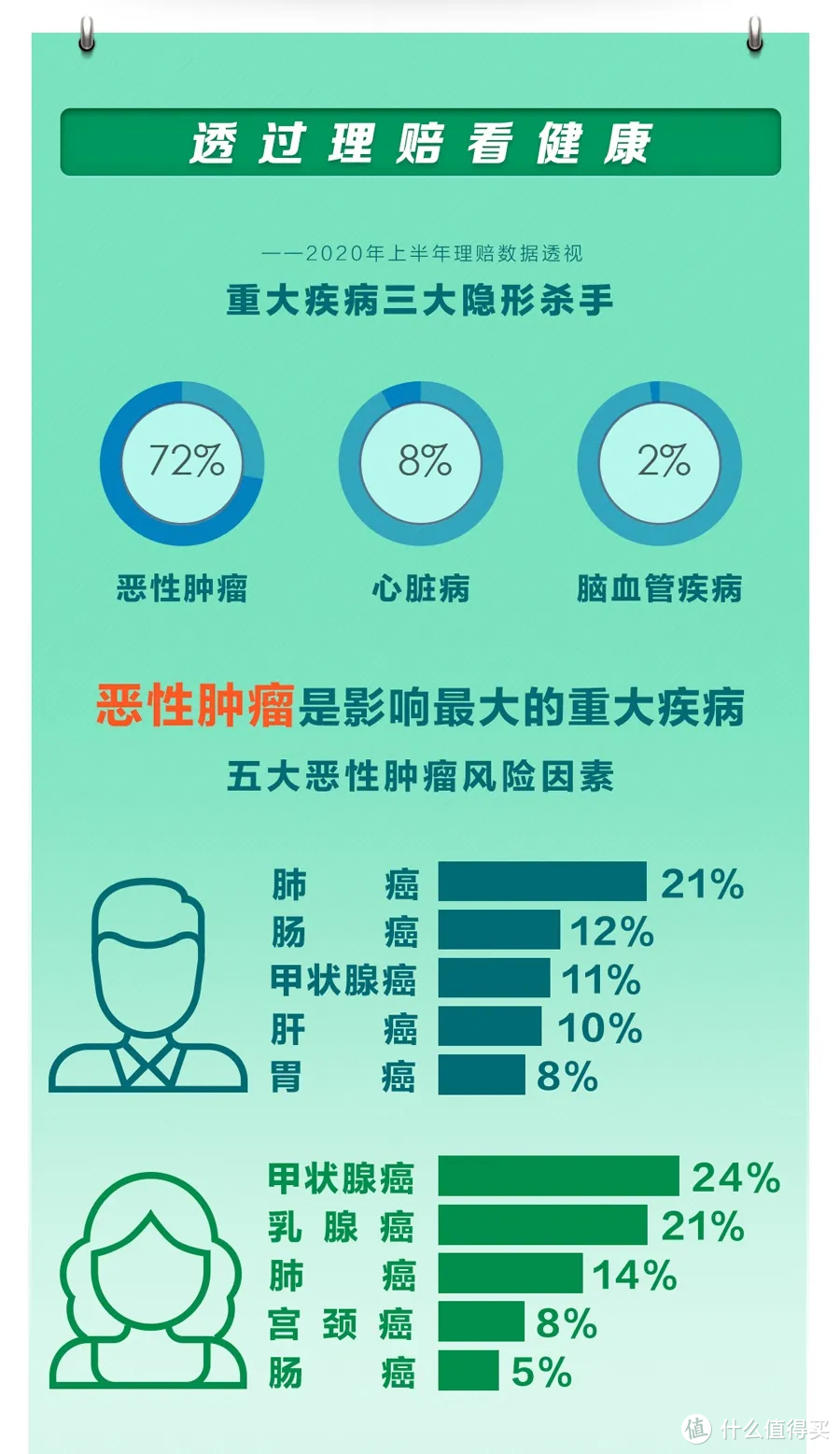

平安人寿2020年上半年的理赔数据显示,癌症占所有重疾理赔的62%。

其中肺癌、甲状腺癌和肠癌是男性三大癌症;

甲状腺癌、乳腺癌、肺癌是女性三大癌症。

但甲状腺癌如果治疗及时,生存率非常高,并且治疗费用也不贵。

所以降低甲状腺癌的理赔标准,说不定会在一定程度上降低保费。

但在新定义正式执行之前,这些也只能是猜测。好在我们不需要等待太长时间就能知道了。

三、要不要等一等再买重疾险?

听到新定义即将执行的消息,大家第一反应就是:我要等一等,等新定义执行了再买重疾险。

到底要不要等呢?

这还真得看大家自己的想法,新定义有新定义的好,也有新定义的不好,比如上文说的,降低甲状腺癌的保障。

如果现在投保,即使新定义开始执行,已经生效的保险合同也将仍然按旧的定义执行,得了甲状腺癌也会按之前的标准理赔。

等一等新定义,在理赔的时候可能会减少纠纷。

各有利弊,要看大家自己怎么取舍了。