38

50

医生都说没什么,你居然说我连个保险都买不了?

2020-12-17 23:27:31

1点赞

1收藏

0评论

“什么?!我买不了保险!医生都说没什么,你凭什么说我不行!!”

从业不久的我,也还是遇到了客户这样的问题。

先举一个核保的例子:甲状腺结节。甲状腺结节目前的发病率达到了一个惊人的数值,但是在100个甲状腺结节患者中仅有5个患者可能会发展成为甲状腺癌,医生通常会告知达不到手术指征,半年复查即可,但是在保险公司核保员眼里,甲状腺结节在未来有可能演变为甲状腺癌导致重大疾病保险理赔,故在甲状腺结节患者投保时,绝大部分保险产品会除外甲状腺相关责任。

那么今天我们就来说说,医生说的“没事”(临床医学),和保险人说的“没关系”(核保医学)有什么不同吧。

1 定义的不同

临床医学:是研究如何治病救人的,重点关注对疾病的预防、诊断、治疗,主要看的是病人患病后短期的生存状况;

核保医学:是研究某疾病或状态给被保险人的身体状况带来的长期影响,主要关注发病率、死亡率等因素;

2 对象的不同

临床医学:主要是针对病患个人进行的;

核保医学:以多数被保险人为主,并不关注个体的特殊性;

3 考量重点的不同

临床医学:单次病症治疗的恢复情况;

核保医学:死亡率、残疾率、罹患重疾的概率;

4 观测时间周期不同

临床医学:罹患疾病期间,时间较短;

核保医学:观察期间总体时间长;

5 研究的范围和目的的不同

临床医学:为诊断及治疗提供方法,改善病人健康状况,提高生命质量;核保医学:对风险不同的群体予以不同的核保条件和费率,从而维护保险的公平性;

6 获得的信息量的不同

临床医学:患者就医时会详细诉说既往史,一般不会遗漏任何重要的症状和病史;关注的是面的,动态的,连续的信息;核保医学:客户投保时往往不如实告知或避重就轻地告知,关注的是某个时点的,静态的信息。

7 核保医学的价值和意义

核保医学是为了规避保险公司前端的风险,也是为了让同样费率的被保险人能够享受公平而设定的,减少逆选择。

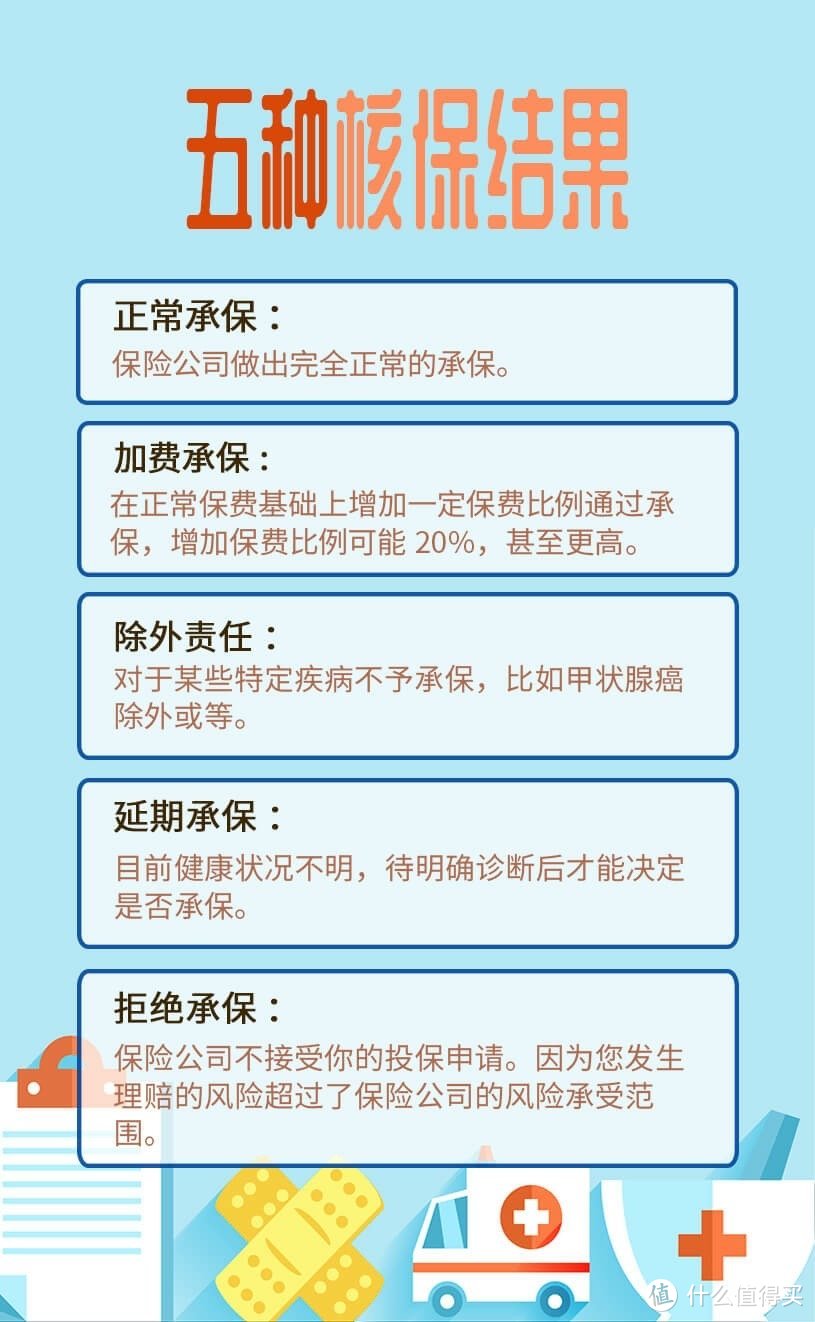

核保医学根据客户可能会涉及到以下五项的核保结果:

1.正常承保:身体非常健康,或有些感冒发烧的小问题;

2.加费承保:有些不是特别大的问题,长期风险在可控范围,如肥胖、高尿酸血症等;

3.除外承保:身体有些保险公司不能接受的问题,会导致比较重大的理赔;所以保险公司承保会除外该器官的相关责任,最典型的就是各种结节;

4.延期承保:认为身体目前存在潜在风险,可能在未来引起较多的重大理赔,故保险公司会让保险人进行调理,在达到保险公司要求后才进行投保;

5.拒绝承保:认为身体目前存在潜在风险,可能在未来引起较多的重大理赔,故保险公司会让保险人进行调理,在达到保险公司要求后才进行投保。

五种结果

五种结果

所以,针对有体况的客户,都存在以上的5种可能。

现在是各个保险公司开门红时间,为了冲业绩,针对平时比较严格的体况也会有所放松,大家一定要抓住这样的机会,为自己配置好一份全面的保障,防患于未然。