11

34

弘康人寿,这家保险公司怎么样?

2023-02-06 22:39:45

0点赞

0收藏

3评论

相信很多朋友都听过这几款产品,金玉满堂、金玉满堂2.0、弘福今生等。

他们的收益都不错,保障也足够,但是一看它的公司是弘康人寿,就开始犹豫不决。

不了解这个公司,所以不敢下手。

那今天我们就来具体说下弘康人寿,了解一下这究竟是一家怎样的公司?

#1

公司简介

弘康人寿保险股份有限公司简称弘康人寿,成立于2012年7月19日,

总部设在北京,目前在北京、河南、江苏、上海设有分支机构,注册资本10亿元。

截至2022年底,总资产超800亿元,位居行业中上游。

值得一提的是,弘康人寿成立首个完整经营年度即实现盈利,持续至今,这在保险公司中非常难得。

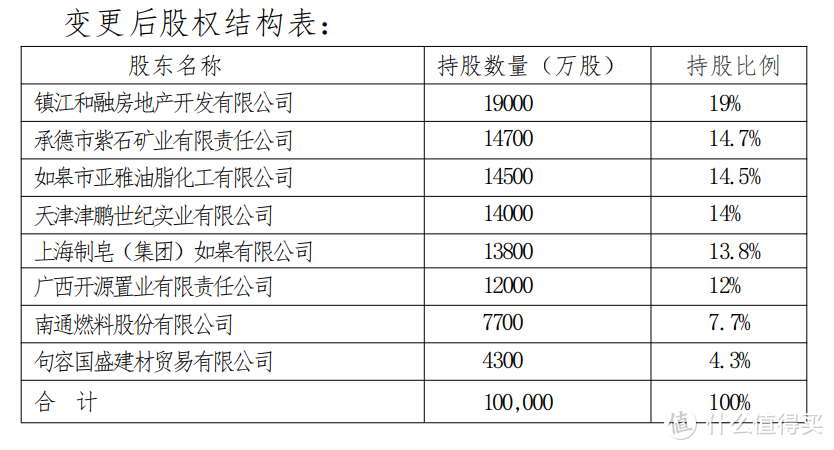

股东层面,它由多家民营企业共同发起,不过股权分散,没有实际控制人。

一直以来,弘康人寿在业界和消费者中口碑都不错,先后获评中国金融500强、互联网金融企业50强。

尤其是互联网保险市场,弘康人寿获得高度认可,被誉为“最彻底的互联网寿险公司”。

几乎市面每一类险种,头部产品都有弘康的影子。

#2

偿付能力

了解完背景之后,我们再来看一下弘康人寿偿付能力如何?

根据银保监会做出的相关规定,保险公司的偿付能力必须满足3点要求;

1、风险综合评级为B或者以上;

2、核心偿付能力充足率≥50%;

3、综合偿付能力充足率≥100%;

据官方披露,弘康人寿2022年第四季度核心偿付能力充足率为85.35%,综合偿付能力充足率为125.45%,最新风险综合评估为B类。

这些都说明,弘康人寿符合监管要求,经营情况相对稳定,大家不用担心没有资金赔付的问题。

所以在赔付方面,弘康人寿2022年全年累计保险赔付2.15亿元,同比增长了30.3%。

其中重疾险赔付金额(含身故)1.37亿元,占总赔付金额的63.72%。

#3

保险公司大小之分

近几年,大家客观意识上都觉得买保险一定要买大公司有名气的,这样保险才能赔得起;而小公司因为没有名气,就被草率的认为赔不起。

多数时候我们都会因为,“没听过这家公司”、“保险公司规模不大”等等一些外界语言,来片面评判保险公司的大小。

但实际上,保险行业从来没有所谓的小公司,能开保险公司的,实力都不一般。

国内的保险公司的安全机制还是值得肯定的。

实缴2个亿的设立的基本门槛就不说了,

加上保证金、责任准备金、公积金制度,和资金运用、偿付能力监管,及再保机制分摊风险,

很多保司注册资本都不止2个亿,几个亿,十几个亿都有。

而且保险怎么赔也不是由大小公司说了算,只要满足赔付条件,无论大小公司都得按照条款执行。

如果达不到赔付条件,再大的公司也不可能“破例”赔付。

说回弘康人寿,虽然一直被大家误做小公司对待,但实际截止2022年底,弘康人寿规模保费139.3亿元,总资产近800亿,并且连续10年稳健经营没亏过。

加上弘康人寿所有保全项目现实100%线上化,加保、减保等消费者体验比多数传统大公司都要好得多。

#4

有的时候,大家在想配置资金的时候,与其纠结保险公司的大小,不如多看下具体的保险产品上,研究其保障和收益好不好。

至于大家关心的买完保险怎么赔,赔多少都是早已写在保险条款上的,购买前要了解清楚。

如果真的出现保险公司要倒闭的极端局面,保单依旧有效,该怎么赔就怎么赔。

选择保险公司,不单单只是看名气,必须得综合考量,不盲目跟从某家公司。

值友6335391661

校验提示文案

值友6335391661

校验提示文案