8

27

眼瞅着年底了,没想到还有惊喜

2019-12-26 18:02:24

0点赞

2收藏

0评论

今天关哥终于不发年金了,我等档期等得花儿都谢了。(顶锅盖)

毕竟还有一堆好产品再不写就要跨年啦。

虽然说最近几个月一直有产品在停售,但是新出的产品仍然给我们带来了很多惊喜。

今天先说5个,每款产品的特点都很明显,关注哪个直接拉到对应的产品就行。

定海柱1号:定寿地板价

惠享e生:70岁、三高可投的百万医疗险

爱宝保:高性价比的少儿重疾

芯爱2号:心血管保障再升级守护神:长期意外险。

定海柱1号:更便宜的定期寿险

定海柱1号,俗称「大柱子」,上线已经1个多月了,广受好评。

有两个特点比较突出:

1、含有保费豁免 如果罹患轻症、中症,可以豁免后期保费。

这在定期寿险中很少见,但很实用。罹患中症、轻症后,能减轻一些缴费负担。

类似的产品有「阳光i保麦满分」,可选重疾/轻症豁免。

2、价格便宜 妥妥的「地板价」,看图:

30岁男、100万保额、20年交,保至60岁的情况下,定海柱只要1460元/年。

其他产品: 大麦定寿1960元/年;大白智能定寿1670元/年;爱相随1780元/年; 普遍比定海柱贵15-30%。

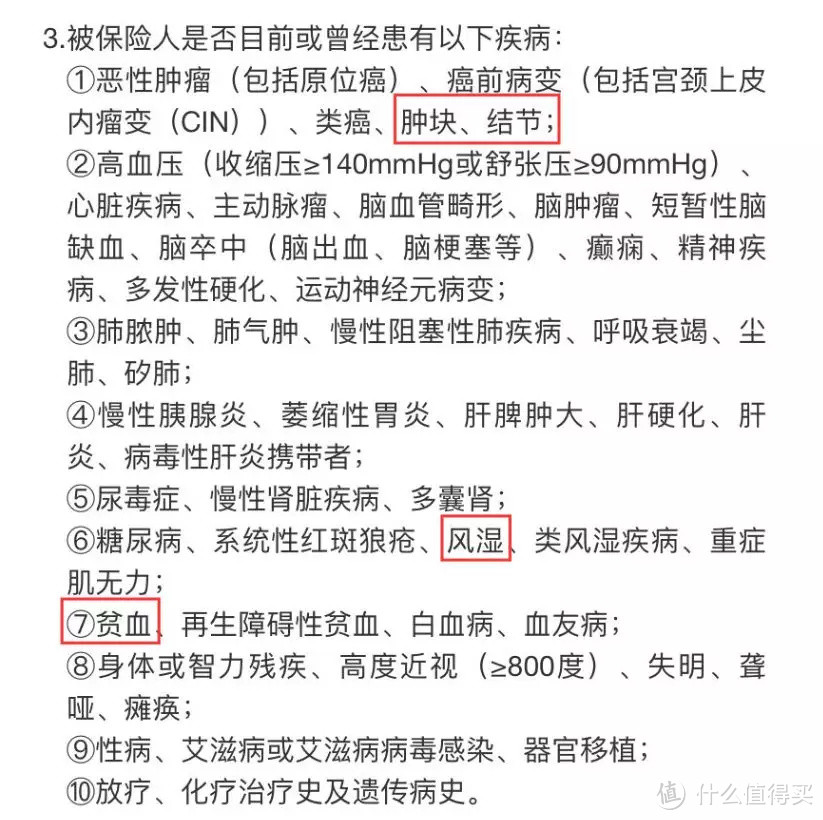

所以,说定海柱「地板价」一点都不夸张。 但定海柱的缺点是健康告知严格,有6条之多。

很多常见疾病,如甲状腺结节、贫血、风湿等,都无法通过健康告知。

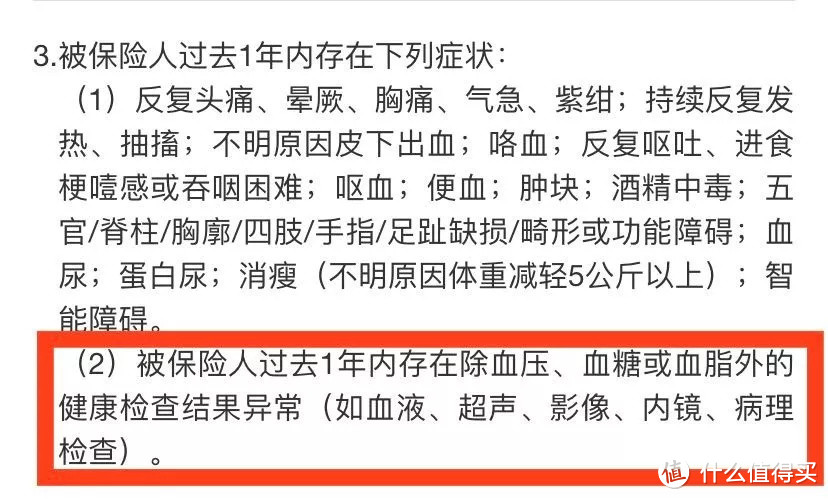

以甲状腺结节为例,根据定海柱的智能核保结果,只有1-2级可正常投保,3级及以上都无法投保。

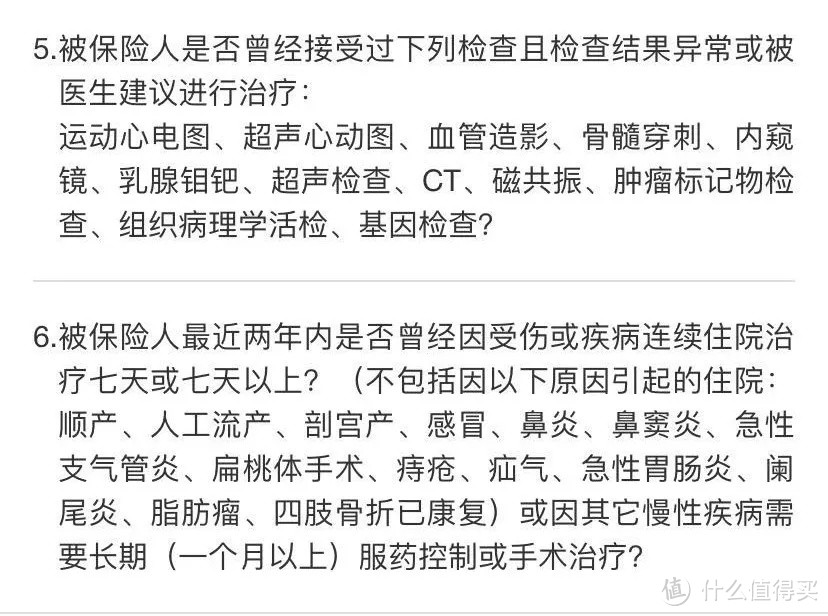

某些体检异常、住院情况也无法通过健康告知。

相比之下,大麦、爱相随、瑞和定寿,既不问甲状腺结节,也不问体检异常,宽松很多,价格也很便宜。

定海柱买不了,这几款都行。

惠享e生:三高、70岁也能投的百万医疗

百万医疗险年龄限制很严,一般是到60岁,比如尊享e生2019、平安e生保;

宽松一点的能放宽到65岁,比如尊享e生爸妈版; 再往上就很难了,顶多买个防癌医疗险。

不过,惠享e生却把投保年龄放宽到70岁:

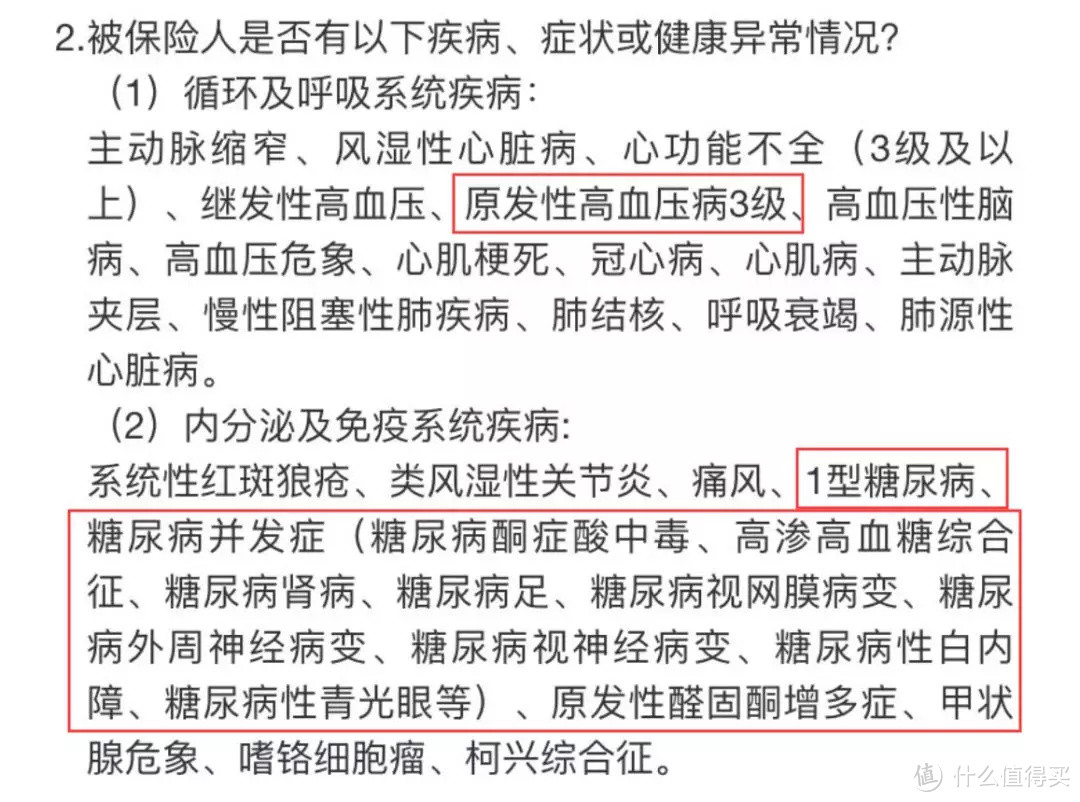

更重要的是,健康告知十分宽松,对「三高人群」基本不设防。

高血压:其他百万医疗只保1级,惠享e生可保1-2级高血压;

高血脂:其他百万医疗需核保,惠享e生直接过;

糖尿病:其他百万医疗直接拒保,惠享e生支持无并发症的II型糖尿病投保; 宽松程度直接碾压其他产品。

不过,惠享e生的缺点也很明显: 1、不支持核保。

过不了健告就不能买了。这也能够接受,都这么宽松了,还要啥自行车?

2、等待期90天 一般百万医疗只有30天。

3、续保需要审核 这点很致命,很可能今年买了明年就续不上,稳定性差了很多。

真要买,就得做好续不上的准备。

不过说实话,糖尿病、II级高血压除了防癌险,很难买到其他医疗险。

既然惠享e生给了这个机会,那就抓住。

再普通的保障也比没有保障强。

如果惠享e生的健康告知也过不了,可以试试平安普惠医疗险。

爱宝保:高性价比少儿重疾 定期少儿重疾竞争一直挺激烈的。

爱宝保想杀出重围,不容易。

它的整体保障算很扎实: 重疾、中症、轻症全都有;特定重疾可以额外赔付;

豁免保障齐全,价格也比较合适;

不过对比妈咪保贝、晴天保保,爱宝保稍显逊色。

重疾保障上来看,晴天保保更合适,每两年重疾保额提升15%,最高75%。

比如60万基本保额,最高可赔付105万,抗通胀能力很强;

妈咪保贝的灵活性更好,既能保定期,也能保终身,还能附加重疾2次赔付(不分组),价格也很划算。

预算充足的情况下,终身二次的妈咪保贝是首选。

之前写过评测:看懂「后发优势」,少儿重疾就这么选 健康福少儿重疾延续支付宝一贯作风,在重疾、中症、

轻症保障都很到位的情况下,价格最便宜,性价比很高。

爱宝保的优势在于白血病保障: 首次确诊白血病,保险公司会按重疾赔付保额;

三年之后再次确诊白血病,不管是没治好,还是又复发,保险公司都会再赔一次。

翻翻朋友圈的xx筹,儿童白血病的案例真的不少呢。

另外,爱宝保覆盖区域广,除了青海和西藏,其他地方都有分支机构,基本不牵涉异地投保问题,也是个优点。

如果想给孩子买终身重疾,可以考虑妈咪保贝,也可以考虑多倍保保。

芯爱2号:心血管保障再升级芯爱表扬过很多次了。

海保人寿在某些方面的风格有点类似于弘康人寿,

稳,并不靠频繁推出新产品打市场,而是在一款产品的基础上不断调整和升级。

这次芯爱的升级,就是在心血疾病保障上做了新的调整,优势更加突出。

旧版含1种轻症、3种心血管疾病可多次赔付,芯爱2号在原有基础上增加了疾病种类,心血管疾病覆盖更全。

不过要注意一点:

芯爱2号必须是同种疾病,比如第一次以急性心肌梗塞获赔,第二次必须也是急性心肌梗塞才能赔。

老版没有这个限制。

说实话,这点影响不大。芯爱老版额外赔付的心血管疾病太少,心血管轻症二次赔只有1种,也就无所谓是不是同种疾病了。

癌症保障上,老版可附加癌症2次赔,芯爱2号变成了癌症津贴。

我个人更倾向于芯爱2号的设计。

如果首次为癌症,老版需要3年之后才能再次拿到赔偿,芯爱2号一年后就能拿到津贴。

对一些人来说,早拿早安心。

失能保险金也是个不错保障,比如脑中风,致残率很高,后期恢复花费巨大,失能保险金能提供长期的资金支持。

这项保障也不算贵,30岁男、50万保额、30年交、保终身的情况,每年多交570元,预算充足的可以加上。

总之,芯爱2号变化并不大,改进的几处也都很用心,尤其有家族心脏病史的,着重考虑下这款产品。

守护神:长期意外险 常见意外险都是1年期的,交1年保1年,小蜜蜂就是如此。

但有两个问题: 1、产品不稳定 就拿小蜜蜂来说,虽然一直保持「最高的性价比意外险」宝座,但也两年内调

整了三次。 尊享版的价格从150降到125,又涨到现在的158。

条款细则也有调整,比如最新版的小蜜蜂中有一条: 本保险对于符合产品承保职业类别但是由于高空坠落所导致的意外责任,高空定义为层高3楼(含)或10米(含)以上,意外身故及全残的赔偿限额为10万元。

2、容易忘记续保 1年期产品没有宽限期,对于那些记性差、忘性大的人,很容易错过续保时间。虽然说保险公司、平台、甚至公众号都会用各种方式提醒你续保,但是人嘛,呵呵,谁没个丢三落四的时候。

这就可能出现保障空白期,一旦在这段时间发生意外,就很尴尬了。

长期意外险能解决这些问题,购买之后,合同就锁定了,每年按时从银行卡里扣款就行。

当然,长期意外险的缺点也很明显,通常都没有意外医疗,价格也偏贵。

这款守护神的价格相对划算,虽然前期交的多,但参考整个保障区间的话,并不贵。

在30岁男、50万、保至70岁的情况下,总保费11100元,如果用小蜜蜂+孝心安的组合,就要12320元。

注:孝心安10万保额为120,折算后,50万保额为600。

另外,守护神猝死还能赔付50%保额,整体算下来性价比也挺不错。

平安夜的小结

今天这4款产品,优缺点都很明显,针对性很强。

可能有人会觉得,惠享e生续保太坑,守护神没有意外医疗更坑,

但对于三高人群和高龄老人,惠享e生就是不可多得的好产品;

对于记性差的人,守护神就是能解决续保问题。 保险无所谓好坏,能解决问题的保险就是好保险。

年纪越大越明白,「既要…又要…还要」本身就是个伪命题。

看到各家公司能出一些覆盖到各种群体需求的产品,还是很让人欣慰的。

让所有人都有保障,也是我们的愿望。