158

30

还不会挑孩子的重疾险?看完这篇就会了

2018-12-27 17:15:22

12点赞

131收藏

22评论

其实这个问题根本无解。

每个家庭经济情况不一样,合适的产品肯定是不一样的。(要我用一个产品套全中国的家庭,抱歉我办不到。)

所以,如果一定要简单粗暴地来划分每种类型的产品的适合家庭的话,那么最直观的就是家庭年收入了。

哦?买保险还跟家庭年收入有关?

#重疾险到底保的是什么#

在这之前,先花个一分钟普及下重疾险到底解决的是什么问题。

别稀里糊涂瞎买。

很多人总以为,重疾险的几十万保额是拿来看病的。

其实不是,拿来看病的医疗费支出我们用医疗险就可以涵盖。

重疾险其实解决的是家庭经济支柱的收入损失。

简单理解就是,只要是一个有工作的、对家庭的有经济贡献的人,一旦罹患重疾,所导致的一系列由于疾病而无法工作甚至失去工作所带来的家庭经济损失,比如重疾之后的康复费、房贷、日常生活开支等硬性支出,这些压力就会落到另一半或者是家人头上,那么不仅家人的经济压力增大,之后生活质量都会跟着直线下降。

这个风险可以通过重疾险解决。

那么孩子不创造收入,是不是就不用买重疾险了?

明白了吗?

当然不是,孩子不创造收入,但是一旦发生风险,是需要家长放下工作甚至辞去工作去照顾的,重疾险也是对家长的工作收入损失的补偿。

所以,别再说几十万的病都看不好,我要这笔钱干嘛?naive

#重疾险保额怎么算#

好了,说清楚重疾险的功能了,我们现在来具体量化下。

先设定一个保额,50万。

保额怎么计算得来的?

刚才说了,重疾险是补偿经济损失的,保额不是随便设定的。

那么一般罹患重疾,需要多久才能再次创造收入,即恢复工作能力呢?

参考发病率最高的重疾——恶性肿瘤来讲,有个叫5年生存期,也就是说如果过了5年,癌症没有复发,那么我们可以继续投入到正常工作中了。

所以保额的设定就设定为家庭年收入的3-5倍左右。

想好好休息的,保额算5倍年收入,经济压力大的想早点投入工作的,可以算3倍年收入。

50万算一个中位数吧,而且孩子的确不创造经济收入,所以没有那么严格的保额标准,暂且用这个数字来做基础。

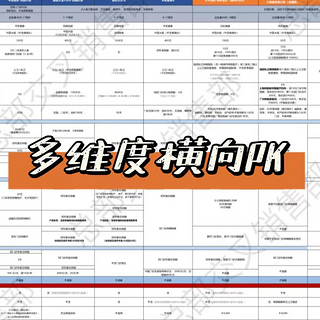

#五种方案#

1、经适版

*少儿定期重疾险*

少儿定期重疾,就是专门针对孩子某个阶段的重疾险。一般可以选20年,25年和30年。市面上大概有3-4款产品可选,如大黄蜂、童乐保、慧馨安等。

内容都差不多,都是单次赔付的重疾险,轻症可以豁免后续保费等,但从各个维度上对比的话,都各自有优势,有些有特定疾病双倍赔付,有些有保额递增等。

0岁男孩50万保额,保障30年,缴费期选择20年,保费大约在4-500元左右。

每年四五百,也就是2顿饭钱,摊到每个月也才40元左右,相信每个家庭都能承受。

但它的保障却是十足的,用几百块撬动50万,相当于100倍的杠杆。

500块,你买不了吃亏,买不了上当。

我说过,买保险就是买保额,保额和保费之间的比例就是杠杆,定期重疾这么高的杠杆,快赶上意外险了。

我之前写过一篇就是定期重疾的方案,里面罗列了孩子的一个最基本的保障,戳这里看:

2、普惠版

*终身重疾险*

没错,就是你们常见的重疾险,保障至终身。

市面上五花八门的重疾险,就是这种了,费率也是千差万别,从3千到8千块,不算不知道,一算吓一跳,竟然可以差2倍多保费,而且责任谁比谁好还未可知

这种产品,一般都是轻症、重疾保障至终身,多次赔付(重疾单次赔付的产品我一般不推荐了,费率差不多,保障少了很多),罹患轻症重疾后可以豁免剩余保费,市面上大多数还是以分组型重疾产品形态居多。

我们还是取中位数吧,0岁男孩50万保额,缴费期20年,保费大约5000元左右。(30年缴费期,保费会更低些)

每年5千元左右,摊到每月就400元,也就是一到两节早教课的费用,却给了孩子一份终身的保障。

3、中产版

*终身重疾+定期重疾*

中产版其实跟普惠版相差不大,就是经适版+普惠版。

有些家长觉得50万不够,但是100万又觉得贵,那么终身配定期,再合适不过了。

50万的终身产品做打底,保障一辈子,附加定期50万,前30年的保障有100万,保费却只比50万的多了500块而已。

4、土豪版

土豪版其实有2种选择。

市面上保障相对来说最全的产品(注意保障最全不代表最贵),费率大概也就在6000元左右了,已经到头了。可以从保额上做文章。

比如,我们买100万保额。

但孩子的免体检额一般都小于100万,什么是免体检额?

就是保险公司规定每个年龄段都有免体检额,超过这个额度,必须要体检后才能买。

孩子那么小,如果买的保额超了免体检额,就要去体检,为了买个保险还要去体检,真的没意思。

怎么办呢?

那就把保额拆成一半分2家公司买吧,这样既能互补,理赔的时效也会更快。

所以,终身重疾险double版,0岁男孩,100万保额,20年缴费,每年1万元左右。

还有种,就是去买港险。

港险其实并不适合所有人,但如果要买高保额,就可以把港险提上日程了,港险的免体检额度非常高,比如最近某家公司0岁孩子免体检额在150万美金。

所以100万保额其实也不算高,如果想做200万以上的保额,港险就是不二选择。

港险,0岁男孩,200万保额,25年缴费,19000元左右,视具体费率而定。

(为了方便起见,以上未标明的,都是以人民币为单位)

5、超人版

*不买重疾险*

是不是惊掉了下巴?买保险还可以不买重疾险的?

当然了,谁说一定要买的?

但是,何为超人?

家里有“矿”

家里有房

让我们再次拉回到上文提到的,重疾险解决了什么需求,为了补偿收入损失。

家里有“矿”,太有钱,孩子发生风险后,没有任何收入损失,那就不需要重疾险。

家里有太多房,就是如果家里的收入都是被动收入,比如房租,那么发生疾病风险后并不会导致收入中断,该收的房租照样收,也不需要重疾险来补偿收入损失。

这样收入的家庭,缺的不是钱,而是医疗资源,所以推荐超人版购买高端医疗。

高端医疗差价也非常大,贵点的可以到十万,便宜点的一两万也可以搞定。

高端医疗的责任在千万保额,可以看昂贵医院,可以海外就医等,这个也是各花入各眼,最终决定权还是在客户手里。

但医疗险都是消费掉的,所以高端医疗其高昂的保费,非常考验家庭的收入能力。

5个方案,请各位对号入座。

以上所有数据,为了不代入到具体产品,都是大致估算,所以请接受价格上会有微小差异。

配图二了点,但是都是自己做的表情包,只为搏君一笑。

感谢各位耐心阅读。

值友2075922620

校验提示文案

小小大大一一

校验提示文案

小小大大一一

校验提示文案

值友1751806739

校验提示文案

lanyuzimeng

校验提示文案

青阳小蛮子

校验提示文案

BigDguokr

校验提示文案

SakuraSa

校验提示文案

买买乔

校验提示文案

买买乔

校验提示文案

青阳小蛮子

校验提示文案

lanyuzimeng

校验提示文案

值友1751806739

校验提示文案

小小大大一一

校验提示文案

小小大大一一

校验提示文案

SakuraSa

校验提示文案

值友2075922620

校验提示文案

BigDguokr

校验提示文案