348

340

达尔文易核版,2021重磅出击!到底升级了什么?

2021-06-16 14:57:55

0点赞

0收藏

2评论

预计最近将上线达尔文易核版2021重疾险!

该消息一出,让本计划安稳过端午节的重疾险市场又变得活跃。

不少朋友纷纷追问奶爸达尔文易核版2021在达尔文易核版的基础上升级了什么?投保要注意哪些问题?据说核保较为宽松?

问题铺天盖地而来,奶爸预想的假期安排也渐被打乱。

不过既然大家对这款产品这么感兴趣,恰巧奶爸手里有相关资料,那么下面奶爸就来给大家介绍一下达尔文易核版2021这款产品。

|达尔文易核版2021对比达尔文易核版,升级了什么?

|达尔文易核版2021投保注意事项

一. 达尔文易核版2021对比达尔文易核版,升级了什么?

达尔文易核版2021的前身是达尔文易核版重疾险,达尔文易核版作为当时重疾险市场少有的健康要求比较低的重疾险产品,一度受到非标人群的青睐。

回想达尔文易核版上线时火爆的场景,直至今日都能给奶爸以震撼。

如今随着重疾险新规的出台,达尔文易核版退出了重疾险舞台,但是它的后继者——达尔文易核版2021接过它的“衣钵”,重新让非标人群看到希望。

值得一提的是,达尔文易核版2021不仅继承了达尔文易核版的衣钵,且还在其之上继续创新,形成了更多独有的特点。

想必大家已经迫不及待想一览达尔文易核版2021的保障内容,以及它与达尔文易核版的区别。

奶爸就不多废话,下面我们直接进入正题,对这两款产品展开对比分析:

1. 保额提升,彰显更强大的保障力度

回想达尔文易核版的产品形态,脑子里闪过的第一念便是它的最高保额为40万。

40万的保额,如果放在当时,对于重疾患者来说可能还算充足。

但是随着医疗水平和生活水平的上升,40万的保额相对于高昂的重疾治疗费和康复疗养费,就逐渐显得有点力不从心。

而达尔文易核版2021紧跟发展变化,在达尔文易核版40万保额的基础上,再增加10万保额,保额直接提升到50万。

根据重疾险保额配置的原则——至少30万,50万合宜的标准来看,达尔文易核版的50万保额,基本能覆盖重疾险的治疗费及后续的康复疗养费。

2. 增加30年缴费选项,保费压力一降再降

重疾险的缴费年限,是直接影响投保人保费压力的重要因素。

相对来说,在同样的保额和保障责任的条件下,缴费期限越长,投保人需要承担的保费压力则越小。

没升级前,达尔文易核版的最长缴费年限为20年,而升级后,达尔文易核版2021直接将最长缴费年限硬生生拉长10年,增加30年缴费选项。

这即意味着投保人在选择30年缴费的情况下,承担的保费压力,较选择20年缴费,要小很多。

3. 中、轻症赔付大变样

升级前,达尔文易核版针对轻症赔付三次,每次赔付30%基本保额,针对中症赔付1次,赔付50%基本保额。

而升级后的达尔文易核版2021将轻症赔付次数增加为4次,中症赔付次数增加为3次,且中症赔付比例由50%增长到60%。

这一改变,无疑让达尔文易核版的疾病保障力度又上了一个台阶,产品竞争优势更加凸显。

从达尔文易核版2021的升级内容来看,它主要是朝着提升保障力度的方向在前进,并顺带提升产品杠杆率。

整体来看,升级后的达尔文易核版2021相比于达尔文易核版,对我们消费者来说更有利,可以获得更大力度的疾病保障。

二. 达尔文易核版2021投保注意事项

奶爸长挂在嘴里的一句话:世界上没有完美的产品,我们要用辩证的眼光看待每件商品。

这句话现在放在达尔文易核版上也比较贴切,因为它的上线必然顶着“核保宽松、重大升级”的光环。

而这些光环很容易迷惑我们的眼睛,让我们陷入盲目投保的陷阱。

那么怎么才能避免陷入达尔文易核版2021的盲目投保陷阱呢?

其实这个问题还是比较好解决,奶爸一以贯之的理念就是紧抓产品保障责任并结合自身需求投保。

投保只要从实际出发,撇去花里胡哨的东西,那么我们投保就能避免盲目,从而看清投保的本质,挑选到适合自己的产品。

话题扯远了,下面奶爸就结合达尔文易核版2021的保障责任,给大家分享几点投保注意事项。

1. 只保终身,追求阶段性疾病保障人群慎选

达尔文易核版2021是一款终身重疾险,即它只为被保人提供终身疾病保障。

如果大家只想获得阶段性疾病保障,或想随着年龄阶段不断升级疾病保障。

那么选择达尔文易核版2021的时候就要慎重考虑了。

定期重疾险能为被保人提供阶段性疾病保障,换保也更为灵活,较为适合以上人群投保。

2. 核保虽宽松,但不代表所有既往症患者都能满足投保健康要求

达尔文易核版2021的一大特色就是它的健康核保较为宽松,一些既往症患者也可以投保。

但,需要注意的是,达尔文易核版2021健康核保宽松并不代表所有既往症患者都能投保。

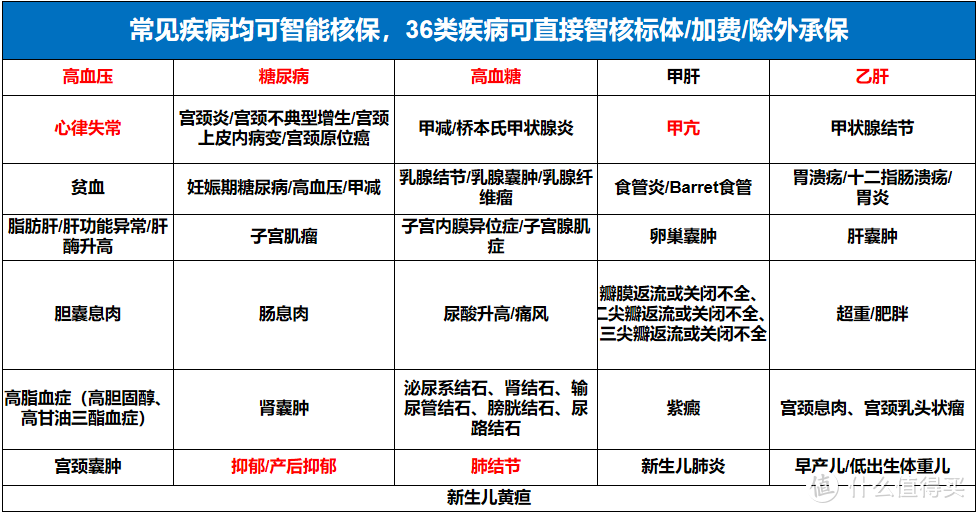

而达尔文易核版2021能做的是,针对200+疾病可直接智能核保出结果,让一级高血压、二级高血压等常见疾病患者,也有机会投保(加费)。

如以下常见的36类疾病,达尔文易核版2021可直接智核标体/加费/除外承保:

当然,成功投保的前提是患者所患疾病满足特定要求(具体要求详见产品条款),而非无要求直接成功投保。

所以大家不要看见达尔文易核版2021的“易核”二字,就以为它没有健康审核或健康审核要求极低。

它只是相对于其他重疾险,健康审核要宽松一些,但绝没达到无健康要求的地步。

三. 奶爸总结

达尔文易核版2021即将线上的消息传来,也是令人振奋的,不亚于给重疾险市场注入了一剂强心针。

在大众都翘首以盼核保宽松的重疾险时,达尔文易核版2021就好似及时雨,出现在大众的眼前。

当然,达尔文易核版2021还未正式上线,其保障内容或许有变,以上内容仅作参考,待达尔文易核版正式上线后,奶爸再为大家带来关于这款产品更深度的解读。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

值友1222739104

校验提示文案

值友1222739104

校验提示文案