31

32

动辄几千上万保费的重疾险应该怎么选?

2021-04-20 22:27:25

0点赞

2收藏

0评论

人们需要保险的最重要原因不在于人终将死去,而是活着。

——坤鹏论保

重疾险是所有人身险里最贵的,也是保障最复杂的,大家在选择重疾险时也格外慎重。

可即便这样,仍然有很多人在选择重疾险时无从下手。

面对复杂的保险合同,拆开来每个汉字都认识,放在一起却总也理解不了。

今天鹏哥就来讲怎么选择重疾险,毕竟它的保费好贵,买不对,买不好,伤钱包,关键时刻还伤心。

本文重点内容:

重疾险保障什么?

重疾险保哪些疾病?

重疾险该怎么挑选?

一、重疾险保障什么?

重疾险的全称是重大疾病保险,是以被保险人罹患特定重大疾病为给付条件的一种人身保险。

当被保险人罹患疾病符合保险合同中的理赔条件时,保险公司一次性给付保额,不过问这笔钱的用途。

被保险人可以将这笔钱用于疾病治疗、康复治疗或者弥补因疾病治疗影响收入。

重疾险是一个只有40年历史的产品,从整个保险史来看,时间非常短。

但就是这样一款新产品,现在却在人身险中占据举足轻重的位置。

我们一起先了解一下重疾险的诞生,这样对我们选择重疾险会有很大帮助,也能让我们更深刻了解重疾险。

1981年,南非一位叫Dr. Marius Barnard(马里尤斯·巴纳德)的心脏外科医生,他的哥哥克里斯汀·巴纳德是世界上首位成功实施了心脏移植手术的医生。

马里尤斯发现,有些患者心脏移植手术很成功,从临床医学的角度讲,只要有足够的休息和后期康复治疗,生存完全没问题。

但受困于患者家庭经济情况,这些病人往往得不到充足的康复治疗。

即使治好了患者的疾病,也会因为没有经济收入而无法康复。

他曾这样描述一位女性患者:

两年后,她再一次来到我的诊所,从她的眼神中,我再一次感受到了死亡的讯息。

她呼吸急迫,脸色苍白毫无血色,眼神中布满了对死亡的恐惧。

她还在工作,她需要为孩子们留下积蓄,为他们赚足汽油费,房租还有教育基金。

两个月后,她去世了......

另外一位病人是一位患心脏病的男士,7年内频繁发病5、6次,经过心脏移植手术后存活了23年。

在前几年,这位病人每次来医院复诊时,都没有什么抱怨。

可是到后来,每次来医院都会听见他念叨一件事——没有钱。

他没有办法重新工作,后期康复的费用支出却一直存在,他因此失去了自己的房子、工作,还有尊严。

还有其他一些病人的情况也与此类似。

马里尤斯医生十分难过,他深刻地意识到,医疗手段挽救得了一个人的生理生命,却挽救不了一个家庭的经济生命。

他悲痛地说道:“我们拯救了他们的生命,却耗费了他们一生的积蓄。”

马里尤斯医生意识到保险对这些人的价值。

但是,当时市面上并没有这种得了大病可以给付一笔保额的保险。

马里尤斯医生说:“人们需要保险的原因不仅是因为人们将会死亡,更是因为人们要活下去。”

医者仁心。

于是他就找到当地一家保险公司合作,希望设计一种给付型的重大疾病保险。

设计的初衷是:

第一,能够解决病人在被确诊重大疾病的时候获得一笔保险金,而不是身故后才获得赔偿;

第二,希望这种保险产品不仅能够延长人的寿命,还可以提高他们在这样一个非常时期的生活质量;

第三,希望在病人健康恶化的时候,财务是健康的。

1983年,世界上第一款重大疾病保险诞生,为被保险人在罹患重症后提供经济上的保障。

当时重大疾病保险中只保障4种疾病:癌症、急性心肌梗塞、脑中风、冠状动脉搭桥手术。

虽然只保障4种疾病,但对整个保险行业的意义非同凡响。

二、重疾险保哪些疾病?

虽然重疾险的历史很短,但发展很快。

我们现在看到的重疾险,通常都是100余种重疾+20余种中症+40余种轻病,与1983年第一款重疾险不可同日而语。

但是,重疾险保障的疾病越多越好吗?

我们是不是要根据重疾保障数量来选择重疾险呢?

1. 保100种重疾一定比保80种好?

很多人在选择重疾险时会不由自主地选择重疾保障数量多的,认为保障数量多比数量少好。

保100种疾病显然要比保80种的好吧?

事实未必如此。

国内引进重疾时,保障7种重大疾病,包括:恶性肿瘤、心肌梗塞、脑中风、冠状动脉搭桥术、尿毒症、瘫痪和重大器官移植。

由于没有统一的规定,在这一时期,各家保险公司都处于野蛮生长阶段。

重疾险保障什么疾病、理赔条件是什么,都由保险公司自己说了算。

甚至对于同一种疾病和理赔条件,不同保险公司的定义也不一样。

用户完全摸不准重疾险的路数。

即使买了重疾险,能否得到理赔,也完全靠运气。

这样的直接结果就是,纠纷不断。

2007年,在保监会的指导下,中国保险行业协会和中国医师协会联合制订了《重大疾病保险的疾病定义使用规范》,并从当年8月1日起正式执行。

《使用规范》中规定了25种重大疾病,包括定义及理赔标准,各家保险公司必须按统一的标准,一字不差描述。

2020年11月5日,中国保险行业协会与中国医师协会正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》,将25种重大疾病扩展到28种。

这28种重大疾病,括定义及理赔标准,各家保险公司只要推出重疾险,必须按统一的标准,一字不差描述。

也就是说,市场上所有重疾险都包括这28种重大疾病。

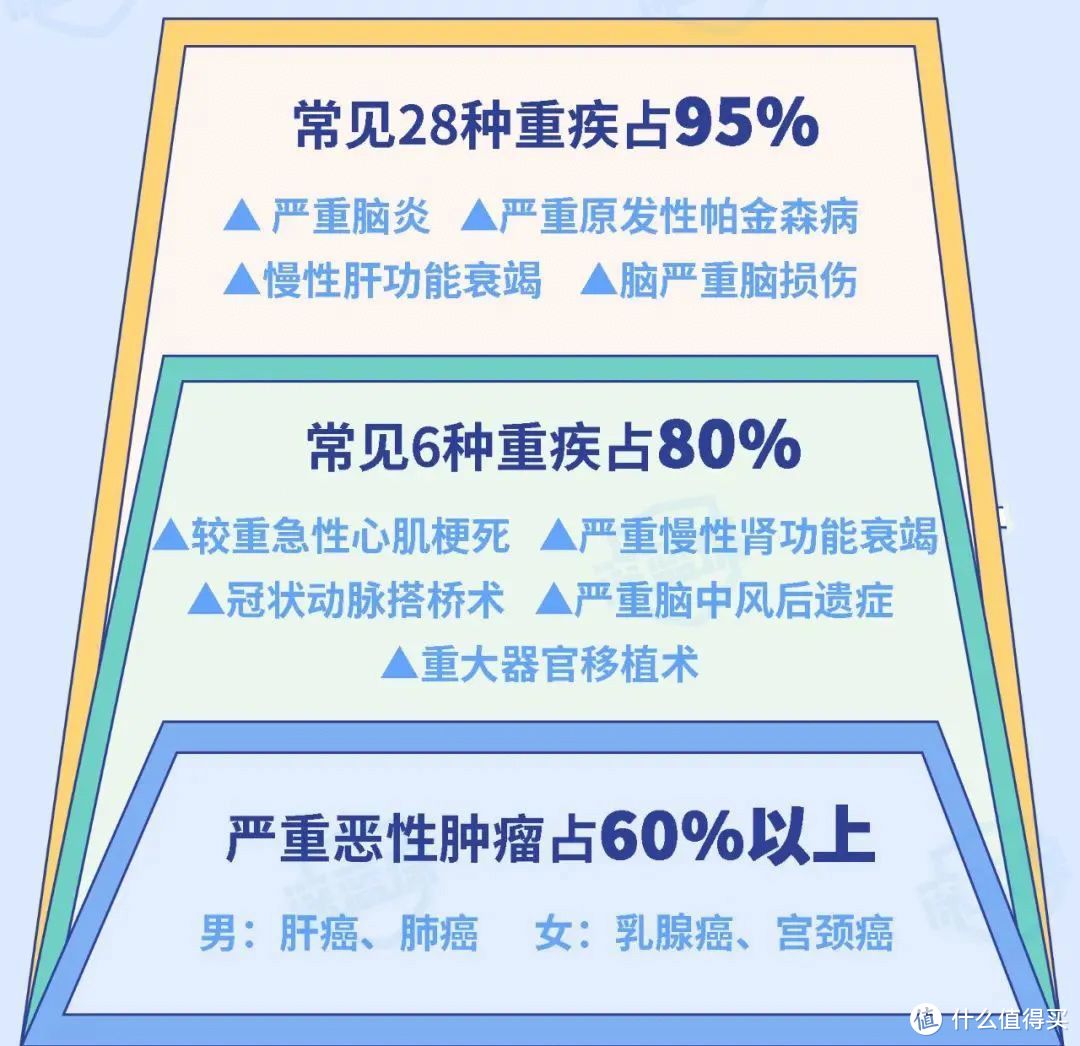

为什么一定要包括这28种重大疾病呢?因为这28种疾病的发病率能够占到所有重大疾病的95%。

只要有这28种重大疾病保障垫底,主要重疾就都有保障了。

其他再多出来的那些疾病保障,都是在剩余的5%发病率里找存在感。

所以保障100种和保障80种,差别并不大。更何况有些保险公司为了凑数量,会把埃博拉、疯牛病之类的疾病纳入保障。

虽说这些疾病当年很流行,杀伤力也很大,但放在今天的国内来看,发病率几乎可以忽略不计。

所以重疾保障数量,大家没有必要苛求越多越好,在保费相当、保障相当的情况下选择数量多的可以理解。

如果为了保障疾病多而多花钱就没有必要了。

2. 轻症和中症要怎么选?

说完了重疾,我们来说说轻症和中症。

它们现在基本上是重疾险保障的标配。

2020年之前,监管部门只规定了25种必保重疾,对轻症和中症没有要求。

《重大疾病保险的疾病定义使用规范(2020年修订版)》之后,提出了3种必保轻症,赔付30%保额,这3种轻症是:

轻度恶性肿瘤

较轻急性心肌梗死

轻度脑中风后遗症

3种轻症以外,监管机构没有规定。

但我们也整理了一些常见高发轻中症,能包含这些高发疾病才是最重要的。

在选择重疾险时,优先选择高发轻中症覆盖多的产品,这样才更容易得到理赔。

三、重疾险该怎么挑选?

了解以上信息以后,回到我们今天讨论的重点,该怎么挑选重疾险?

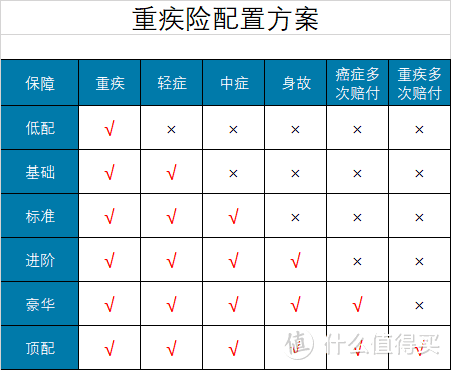

重疾险发展到如今,各种保障也在不断健全,综合起来,可以分成如下几种形式:

不同保障类型,包含的保障内容不同,对应的保费也不同。

如果只保重疾,很显然保费是最便宜的。如果所有保障都包括,保费也是最贵的。

我们都希望保障越多越好,但每份保障都意味着要有更多的保费支出。

所以选择重疾险,最重要的是根据自己的经济情况量力而行。

先确定自己想在重疾险上每年花费多少钱,然后在这个价格范围内选择性价比高的产品。

另外,建议选择消费型重疾险。

这个思路下来,基本上不太会花冤枉钱。

确实有很大一部分人喜欢购买返还型重疾险,出现保险事故可以理赔,没出现保险事故还可以返还保费,所以贵一些也能接受。

如果你把购买返还型保险的钱分成两部分,一部分用于购买消费型重疾险,另一部分用于购买银行理财产品。你会发现,你的重疾险保障会比返还型重疾险好很多,而理财收益也会比你最终从保险公司退回来的保费还多。